Mersis No : 0389070782000015")

TCMB’den Yeni Hamleler / Kritik 323 Dolar

Mayıs ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

- Enflasyon

- S&P Türkiye Değerlendirmesi

- Yılın II.Enflasyon Raporu Sunumu

- Piyasa Katılımcıları Anketi

- TCMB Faiz Kararı

- Yılın İlk Finansal İstikrar Raporu

- 1. Çeyrek GSYH

- Yabancı Takas Oranları

- Menkul Kıymet İstatistikleri

- BİST100 – BİST30 Endeks Performansları

- BİST30 Şirket Performansları

- Sektör Görünümleri

Enflasyon

Yeni ayın ilk önemli verisi olan enflasyon verisi açıklandı. Piyasa beklentisi aylık %3,40 yıllık ise %70,10 seviyesinde gerçekleşeceği yönünde oluşmuştu. Açıklanan verilere bakıldığında enflasyon Nisan’da aylık %3,18 yıllık ise %69,80 olarak gerçekleşti. Tüketici enflasyonu son 17 ayın en yüksek seviyesine çıktı. TCMB’nin Mayıs ayında zirve olarak beklediği yüzde 70 - 75 aralığının alt sınırına geldi. Çekirdek enflasyon ise %75,81 seviyesine ulaştı.

- Aylık Fiyat Gelişmeleri;

Nisan ayında tüketici fiyatları %3,18 oranında arttı ve yıllık enflasyon %69,80'e yükseldi. Gıda enflasyonu gerileme gösterirken, diğer gruplarda artışlar oldu. Hizmetlerdeki yüksek aylık fiyat artışı devam etti ve özellikle ulaştırma hizmetlerinde bayram etkisi hissedildi. Temel mallarda mevsimsel etkilerden arındırılmış aylık fiyat artışı yavaşladı. Otomobil fiyatlarındaki ılımlı artış dayanıklı malları etkiledi. Gıda grubunda işlenmemiş gıdaların fiyatları artmaya devam ederken, işlenmiş gıda fiyatlarındaki artış daha ılımlı oldu. Enerji fiyatları, petrol fiyatlarındaki artışların doğal gaz fiyatlarındaki düşüşle dengelendi. Üretici fiyatları güçlü bir şekilde artarken, yıllık üretici enflasyonu da yükseldi. Fiyat artışlarının genel olarak yayıldığı ve sermaye malları dışında kalan gruplarda daha belirgin olduğu görüldü. Mevsimsellikten arındırılmış verilerle B ve C göstergelerinin aylık artış oranları zayıflamaya devam etti, ancak Enflasyon Raporu öngörülerinin üzerinde kaldılar ve göstergelerin yıllık enflasyonları bir miktar arttı.

S&P Türkiye Değerlendirmesi

Uluslararası Kredi Derecelendirme Kuruluşu S&P Global'in Türkiye'nin görünümünü ‘’pozitif’’ olarak koruması beklenirken, kredi notunu ‘’B’’den ‘’B+’’ya yükseltilmesi bekleniyordu. S&P piyasanın da beklediği gibi Türkiye’nin kredi notunu ‘’B’’den ‘’B+’’ya yükseltti. Hatırlanacağı gibi geçen Aralık ayında Türkiye’nin kredi notunu “B” olarak teyit ederken not görünümünü durağandan pozitife revize etmişti. Diğer derecelendirme kuruluşlarına bakıldığında da Moody’s Ocak ayında görünümü durağandan pozitife revize ederken, Fitch’inde Mart ayında Türkiye’nin kredi notunu yükselttiği görülmüştü. Kredi Derecelendirme Kuruşlarından iyimser adımlar atılması da CDS üzerinde olumlu etki yarattı.

Yılın II.Enflasyon Raporu Sunumu

Enflasyon Raporu Sunumu Başkan Fatih Karahan öncülüğünde 9 Mayıs’ta gerçekleşti. Fatih Karahan öncelikle sunum gerçekleştirdi ve sonrasında soruları yanıtladı. Raporda yıl sonu enflasyonun %38 olarak gerçekleşeceğinin tahmin edildiği belirtildi. Önceki raporda beklenti %36 seviyesindeydi. Enflasyon beklentisinde revizyon gerçekleşti. Enflasyonun yüzde 70 olasılıkla, 2024 yılı sonunda orta noktası yüzde 38 olmak üzere, yüzde 34 ile yüzde 42 aralığında; 2025 yılı sonunda orta noktası yüzde 14 olmak üzere yüzde 7 ile yüzde 21 aralığında gerçekleşeceği; 2026 yılı sonunda tek haneli seviyelere gerileyip yüzde 9’a düştükten sonra orta vadede enflasyon hedefi olan yüzde 5 seviyesinde istikrar kazanacağı tahmin edilmektedir. 2024 yılı tahmin güncellemesinde öne çıkan başlıca unsur başlangıç koşullarındaki güncelleme olmuştur. Şubat ve mart aylarında görülen döviz kuru beklentilerindeki geçici bozulma döviz kuru, talep ve beklenti kanalıyla enflasyonu etkilemiş ve enflasyon ana eğiliminde ocak ayından sonra öngörülen yavaşlamanın sınırlı kalmasına neden olmuştur. Talep koşularının yılın ilk çeyreğinde daha güçlü seyrettiği ve talep koşullarında bir önceki Enflasyon Raporu dönemi öngörülerine yılın son çeyreği itibarıyla yakınsayacağı değerlendirilmektedir. Sıkı para politikası ve maliye politikasının eşgüdümünün katkısıyla iç talepteki dengelenme sürecinin devam edeceği öngörülmektedir.

Piyasa Katılımcıları Anketi

TCMB Mayıs Ayına ilişkin Piyasa Katılımcıları Anketi sonuçlarını yayımladı. Ankete göre cari yıl sonu enflasyon beklentisi bir önceki anket döneminde yüzde 44,16 iken bu anket döneminde yüzde 43,64’e indi. Cari ay sonu faiz beklentisi ise yüzde 50 seviyesinde korundu. Dikkat çeken kısım ise faizin 12 ay sonrası için yüzde 37,11 seviyesine düşeceği beklentisi oldu. Önümüzdeki süreç için verilen mesajlar doğrultusunda enflasyonda gerçekleşecek olan değişimlerin para politikası açısından belirleyici unsur olarak kalacağı düşünülmektedir.

TCMB Faiz Kararı

23 Mayıs’ta gerçekleşen Para Politikası Kurulu toplantısının ardından TCMB politika faizini beklentilere paralel olarak yüzde 50 seviyesinde sabit tuttu. Kurul daha önceki toplantısında olduğu gibi parasal sıkılaştırmanın gecikmeli etkilerini de göz önünde bulundurarak politika faizinin sabit tutulmasına karar vermekle birlikte, enflasyon üzerindeki yukarı yönlü risklere karşı ihtiyatlı duruşunu yineledi. Metin içerisinde makroihtiyati çerçevede sadeleşme ve piyasa mekanizmasının işlevselliğini artırma amacı kapsamında, menkul kıymet tesisi uygulaması sonlandırıldığı belirtildi. Ayrıca son dönem kredi büyümesi ve mevduat gelişmeleri göz önünde bulundurularak, makro finansal istikrarı koruyacak ve parasal aktarım mekanizmasını destekleyecek ek adımlar atılacağı ve yurt içi ve yurt dışı yerleşiklerin Türk lirası finansal varlıklara talebiyle oluşan likidite fazlası ilave tedbirlerle sterilize edileceği ifadesine yer verildi. Toplantının ardından konuya ilişkin bir duyuru yayımlandı.

- KKM’nin TL’ye geçişine ilişkin hedef korunmuş, yenileme dahil toplam hedef yüzde 75’e düşürülmüştür.

- Tüzel kişi KKM ile gerçek ve tüzel kişi YUVAM hesapları bir sonraki hesaplama döneminden itibaren geçerli olacak şekilde toplam hedef hesaplamasından çıkarılmıştır.

- Toplam hedefin sağlanması halinde KKM için tesis edilen zorunlu karşılıklara uygulanan faiz oranı politika faiz oranının %40’ına düşürülmüştür.

- Yabancı para kredilere aylık yüzde 2 büyüme sınırı getirilmiş, sınırı aşan kredi tutarı kadar Türk lirası cinsinden zorunlu karşılığın bir yıl boyunca bloke olarak tesis edilmesine karar verilmiştir.

Yapılan değişiklik sonucunda Merkez Bankası’nın sıkı duruşunu devam ettirdiğini ve enflasyonla mücadelesini koruduğunu düşünmekle beraber sıkılaştırma sürecinin de enflasyondaki eğilimin ne yönde gelişeceğine bağlı olacağını söyleyebiliriz.

1.Çeyrek GSYH

1.çeyrek GSYH verisi ayın son işlem gününde açıklandı. 2023 yılı son çeyreğinde büyüme yüzde 4,00 olarak açıklanmıştı. 2024 yılı ilk çeyreği için beklentiler yüzde 5,5 büyüme gerçekleşmesi yönünde oluşmuştu. Beklentinin biraz üzerinde büyüme ilk çeyrekte yıllık bazda yüzde 5,7 oranında gerçekleşti. Yılın ilk çeyreğinde çeyreklik büyüme ise yüzde 2,4 olarak gerçekleşti.

Yılın İlk Finansal İstikrar Raporu

TCMB tarafından yılın ilk Finansal İstikrar Raporu yayımlandı. Raporda özetle aşağıda belirtilen maddeler dikkat çekti.

- Küresel finansal koşullar ve gelişmiş ülkelerin sıkı para politikaları küresel büyümeyi baskılıyor.

- ABD ekonomisi, Türkiye'nin ana ticaret ortaklarından Euro Bölgesi'nden olumlu ayrışıyor.

- Gelişmiş ülkelerde faiz indirimlerine yönelik belirsizlikler ve küresel risk iştahındaki dalgalanmalar, gelişmekte olan ülkelere yönelik portföy akımlarını etkiliyor.

- Türkiye'deki iç talep azalıyor ancak dirençli seyrediyor.

- Tüketim azalırken, net ihracatın katkısı artıyor.

- Cari işlemler açığı azalıyor ve finansmanında uzun vadeli borçlanma araçları ile portföy akımlarının payı artıyor.

- Kamu maliyesinde deprem kaynaklı harcamaların etkisi devam ediyor ve bütçe açığı artıyor.

- Enflasyon hizmet grubunda artıyor ancak Türk lirasındaki istikrarlı seyir ve iç talepteki dengelenme fiyat artışlarının yavaşlamasını sağlayabilir.

- Türk lirası ticari kredileri politika faiz artışı ve makroihtiyati tedbirlerle yavaşlıyor, ancak yabancı para kredi kullanımı artıyor.

- Bireysel kredilere yönelik alınan makroihtiyati önlemler ve politika faiz artışıyla tüketici kredilerinde büyüme zayıflıyor.

- Kredi talebinde artış görülmesine rağmen, makroihtiyati önlemler ve azami faiz oranlarında artışlarla bireysel kredi kartı ve ihtiyaç kredisi büyümesi yavaşlıyor.

- Bireysel kredi büyümesindeki yavaşlama tüketim harcamalarının dengelenmesine olumlu katkı sağlıyor.

- Finansal koşullardaki sıkılaşma sonrasında bireysel kredi tahsili gecikmiş alacak oranında artış görülüyor ancak banka bilançolarını desteklemek için önceden ayrılan yüksek karşılıklar önemli bir tampon oluşturuyor.

- Firmaların borçluluğu gerilerken, kârlılık göstergeleri tarihsel ortalamaların üzerinde seyrediyor ve likidite yapıları güçlü görünüyor.

- Yükselen TL kredi maliyetleri, firmaların YP krediye yönelimini artırmış olsa da, reel sektörün finansal kaldıraç oranı ve YP açık pozisyonu düşük seviyelerde seyrediyor.

- YP kredi borcundaki artışa rağmen, firmaların ihracat gelirleri ile YP borçlarını karşılama kapasitesinde iyileşme devam ediyor.

- YP kredi büyümeleri düzenleme sınırlarına dahil edilmiş olup, kur riski görünümünde önemli bir bozulma öngörülmüyor.

- Hanehalkı borcunun milli gelire oranı düşük seviyede kalırken, bireysel kredi kartı borcunun payı artıyor.

- Kişi başı borç ve gelire oranla borçluluk göstergeleri bireysel kredi kartı hariç diğer tüketici kredilerinde geriliyor.

- Bireysel kredilerde ortalama vadenin kısalması, borç/gelir uyumsuzluğu yaşayan bireylerin kredi riskinde artışa neden olabilir.

- Hanehalkının finansal varlık kompozisyonunda TL cinsi varlıkların ağırlığı artarken, kur korumalı ürünlerin payı azalıyor.

- Parasal sıkılık ve destekleyici makroihtiyati çerçeve Türk lirasına geçişi hızlandırıyor ve bankaların döviz ve TL likiditelerini artırıyor.

- Bankaların sermaye yeterliliği, yasal oranların üzerinde bulunuyor ve sermaye benzeri borçlanmalarla güçleniyor.

- Bankacılık sektöründe kârlılık net faiz marjındaki gerilemeye rağmen, kredi büyümesi ve ücret-komisyon gelirlerinin etkisiyle bir miktar dengeleniyor.

- Bankaların sermaye yeterlilik göstergelerinde olumlu seyir beklenirken, fazla sermayeler ve serbest karşılıklar olası zararları karşılama kapasitesini destekliyor.

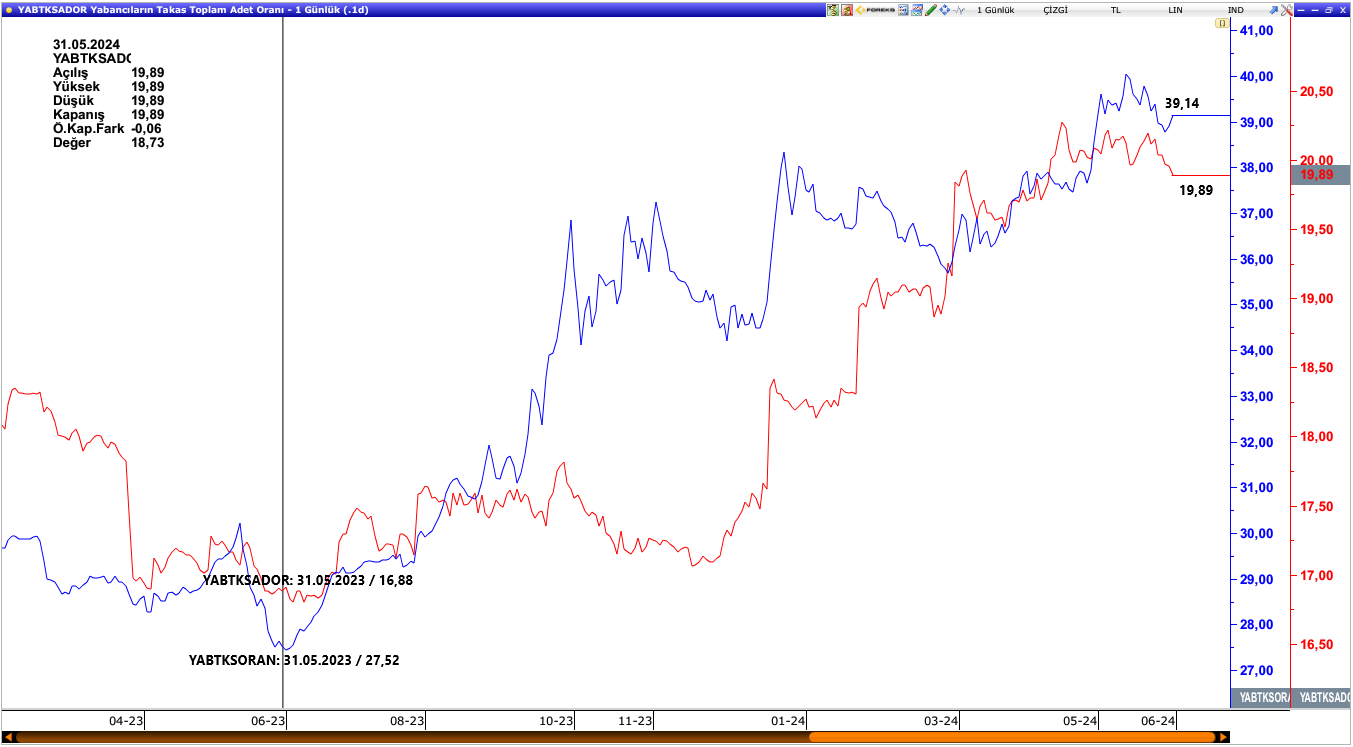

Yabancı Takas Oranları

Yabancı yatırımcıların piyasaya olan ilgisinin artmasıyla beraber takas oranlarının da yükseliş potansiyeli devam ediyor. Özellikle CDS puanımıza dikkat çekmek gerekirse Mayıs ayına 303.44 seviyesiyle başlandıktan sonra ay sonunda 259.43 seviyesine düştü. CDS’te aşağı yönlü ivmenin yakalanmış olması da yabancı ilgisi açısından önem taşıyor. Önümüzdeki süreç için oldukça önem taşıyan bu ivme yabancı takas oranlarının da yükselişi açısından destekleyici nitelik taşıyor.

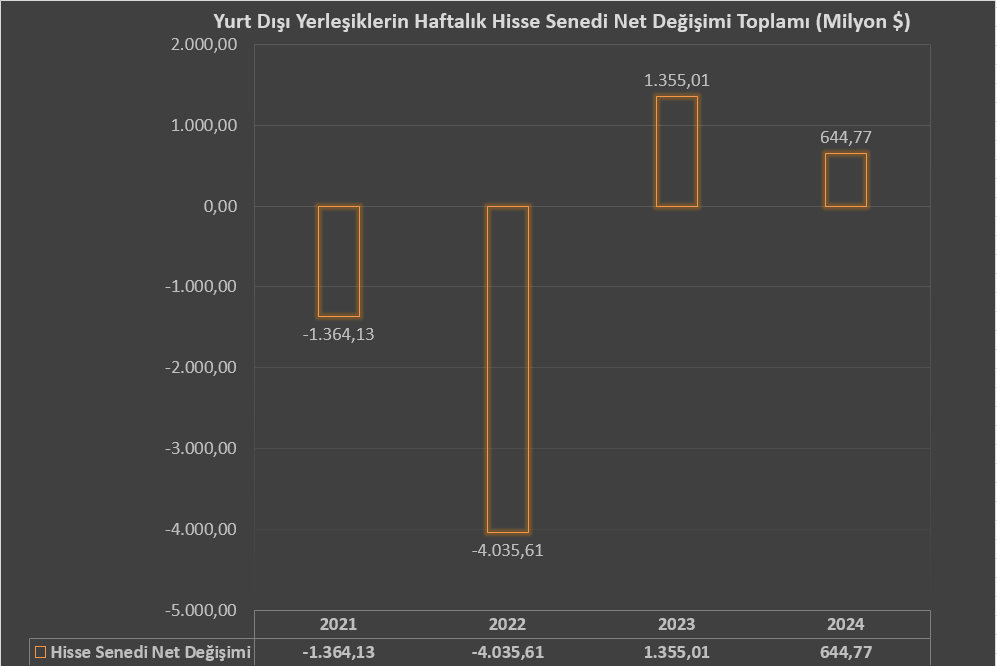

Menkul Kıymet İstatistikleri

Yabancıların piyasaya olan bakış açılarını takip etmek adına önem taşıyan menkul kıymet istatistikleri geleceğe yönelik beklentiler açısından da yol gösterici nitelik taşıyor. Burada genel alım veya satımlar hakkında bilgi sahibi olurken aylık olarak paylaşılan yabancı işlemlerinde de hangi hisselerin en çok alınıp veya satıldığı hakkında daha detaylı bilgi sahibi olabiliyoruz. TCMB’nin açıklamış olduğu son verileri göz önüne aldığımız da 24 Mayıs ile biten haftayla beraber yılın başından itibaren hisse senetlerinde 644,7 milyon dolarlık alım gerçekleştiği görülmektedir. Uluslararası Kredi Derecelendirme Kuruluşları tarafından Türkiye için verilen olumlu mesajlar, görünüm ve kredi notunda gerçekleştirilen iyileştirmeler, para politikasında gerçekleştirilen önemli adımlar yabancı iştihanı artıracak faktörler olarak karşımıza çıkarken ilaveten CDS puanımızın da 300 baz puan altında kalıcılık göstermesi de yabancıların ilgisini artıran konular arasında yer alıyor.

BİST100 – BİST30 Endeks Performansları

Nisan ayını %9,88 yükselişle sonlandıran BİST100 Endeksi Mayıs ayını %3,53 getiri ile sonlandırdı. Mayıs ayının başlangıcında oldukça iyi performans sergileyen BİST100 Endeksi 21 Mayıs’ta TL bazlı 11.088,01 seviyesine yükselerek tarihi zirve seviyesini yukarı taşıdı. Aynı tarihte dolar bazlı olarak da 344,83 seviyesine yükseldi. Zirve yenilenmesinin ardından realizasyon sürecine giren endeks kazanımlarının bir kısmını geri vererek ayı 10.400,48 seviyesinde kapattı.

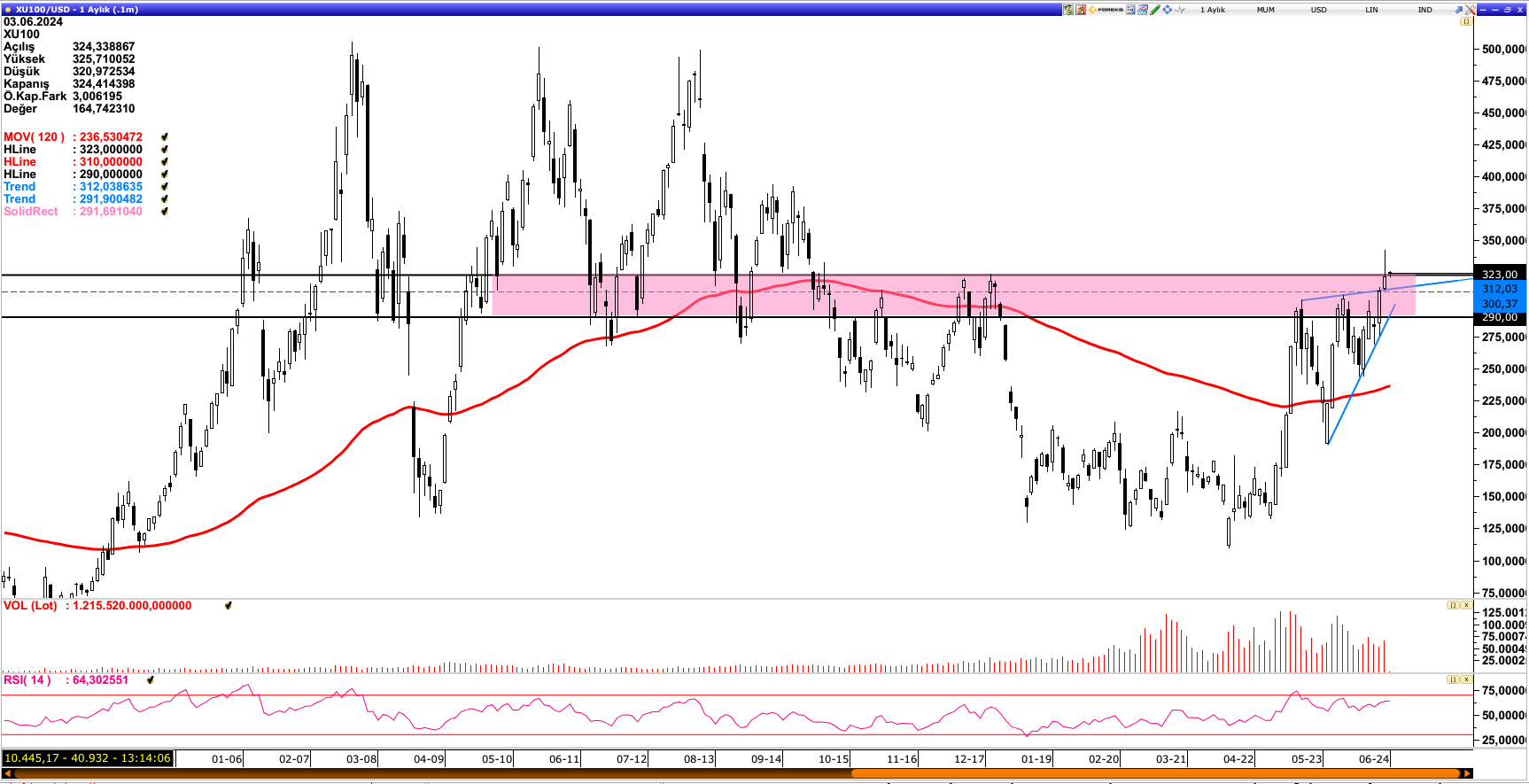

- Kritik 323 Dolar

Aşağıdaki grafikte BİST100 Endeksinin Dolar bazlı aylık grafiği görülmektedir. Oldukça kritik bir bölge olan 323 dolar seviyesinin Mayıs ayında üzerine geçilse de aylık kapanışı 322,66 dolar seviyesinde gerçekleşti. Ay içinde 344,83 dolar seviyesine yükselen endekste ayın sonuna doğru yaklaşırken izlenen realizasyon geri çekilmenin nereye kadar devam edeceği konusunda soru işaretlerine sebep oldu. Şuan ki konjonktürde 323 dolar seviyesi üzerinde tutunma çabası görülmektedir. Bu açıdan BİST100 endeksinin orta vadeli 405 dolar ve uzun vadeli tarihi zirve 505 dolar seviyelerine gelebilmesi için 323 dolar seviyesinin üzerinde kalıcı olunmasına ihtiyaç olduğu unutulmamalıdır. Baskının oluşması durumunda kısa vadeli 310 - 315 dolar bölgesine doğru gerileme izlenebilir. Ancak bu tür bir geri çekilme izlense dahi teorik 295 dolar / psikolojik 300 dolar seviyesi üzerinde genel görünümün pozitif olduğu unutulmamalıdır.

BİST30 Şirket Performansları

BİST30 şirketlerinin Mayıs ayı performansında dikkat çeken kısım özellikle bankalar olarak dikkat çekiyor. Nisan ayında olduğu gibi Mayıs ayında da bankaların endeks üzerinde pozitif etkiye sahip olduğunu söylemek mümkün. Ay içerisinde yabancı kurumların hedef fiyat güncellemeleri, CDS puanımızın aşağı yönlü ivme yakalaması bunun yanında Kredi Derecelendirme Kuruluşlarının Türkiye’ye olan pozitif bakışı banka hisselerine olan pozitif bakışın devam ettiğini gösteriyor.

Sektör Görünümleri

Mayıs ayı sektör görünümlerine bakıldığında karışık görünüm izlenmektedir. En iyi performans SİGORTA ve İLETİŞİM sektörlerinde gerçekleşirken en kötü performansın BİLİŞİM ve ORMAN KAĞIT BASIM sektöründe gerçekleştiği görülmektedir. 4 ana sektör (XBANK, XUSIN, XUHIZ, XHOLD) kapsamında değerlendirme yapıldığında ise sınai sektörünün negatif ayrıştığı dikkat çekiyor. Ayın son haftasında BİST100 Endeksinde 11.000 seviyesinden başlayan bir baskı hakimdi. Bu süreçte 4 ana sektör içinde XBANK destek olmaya çalışsa da yetersiz kaldı ve endekste genele yayılan negatif fiyatlama izlendi. XUSIN tarafında da gerçekleşen realizasyon hem sektörün ayı negatif yönde kapatmasına hem de BİST100 endeksinde gerçekleşen realizasyona eşlik etti.

→ Yılın ikinci yarısında Kredi Derecelendirme Kuruluşları tarafından gelecek aksiyon, enflasyonun zirve seviyesine ulaşmasının ardından düşüş eğilimine geçme beklentisi, CDS’in 300 baz puanın altında kalıcılaşması ve ekonomi politikasındaki gelişmeler, Türkiye’nin gri listeden çıkarılma ihtimalinin gündemde olması endeks açısından pozitif beklentiyi ön plana çıkarıyor.