Mersis No : 0389070782000015")

Aselsan (ASELS) 2024 1. Çeyrek Bilanço Analizi

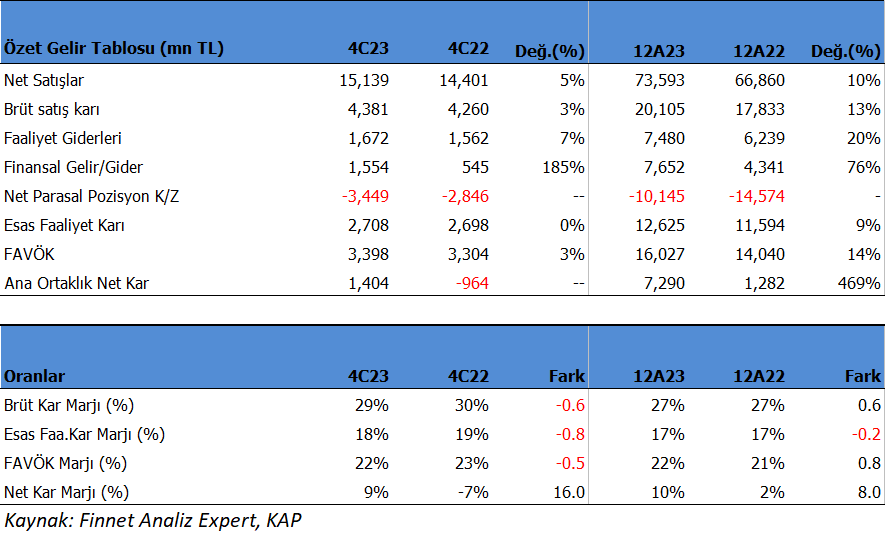

Aselsan (ASELS) enflasyon muhasebesi uygulanmış 1Ç24 sonuçlarını açıkladı. Yılın ilk 3 ayında şirket 1,404 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 245.68% büyüdü. Net karda 1.8 milyar TL düzeyindeki ertelenmiş vergi gelirleri etkili oldu. Aselsan vergi öncesinde 533 mn TL zarar açıkladı. Şirket geçen yıl vergi öncesi 647mn TL kar elde etmişti. Reel olarak satış gelirleri artmasına ve kar marjlarını korumasına rağmen, vergi öncesinde zarar yazmasında, artan finansman giderleri ve geçen yıla kıyasla daha yüksek oluşan parasal pozisyon zararı etkili oldu.

Bu dönemde şirket 15,139 mn TL satış geliri elde ederken satış gelirleri yıllık 5.12% artış gösterdi. FAVÖK 3,398 milyon TL oldu ve yıllık bazda 2.84% arttı.

Yılın ilk 3 ayında şirket 28.94% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 29.58% olmuştu. Favök marjı 22.45% seviyesinde olurken, geçen yıl 22.94% olmuştu. Net kâr marjı 9.27% oldu. Geçen yıl aynı dönemde -6.69% olmuştu.

Özsermaye kârlılığı %9 seviyesinde gerçekleşirken, 2023 yılı sonunda %7 seviyesinde oluşmuştu.

İhracat oranı 18.39% seviyesinde gerçekleşti. 2023 yılının tamamında ihracat oranı 7.79% olmuştu.

Bu dönemin sonunda şirketin 19,737 mn TL net borcu bulunuyor. 2023 yılının sonunda şirketin 15,336 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 1.22x seviyesinde bulunuyor. Cari oran 1.64x ve likidite oranı ise 0.79x seviyelerinde.

Şirketin borç kaynak oranı 36.94% seviyesinde. Geçen yıl aynı dönemde 45.49% seviyesindeydi. Zaten düşük olan borçluluk oranında daha da düşüş görünüyor.

Şirketin nakit değerleri 2023 yılsonuna göre 4,532.0 milyon TL azalarak 3,073.7 milyon TL oldu. İşletme faaliyetlerinden 2971.7 milyon TL nakit çıkışı sağlandı. Yatırım faaliyetlerinden 2,416.7 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 1,830.0 milyon TL nakit girişi sağlandı.

Finansman giderlerinin net satışlara oranı 10.27% olurken, geçen yıl aynı dönemde 3.79% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 218.65 gün olarak gerçekleşti. Sektör ortalaması ise 198.02 gün seviyesinde bulunuyor.

Aselsan 2024 yılı sonunda TMS29 hariç %70 üzeri satış büyümesi, %26 üzeri FAVÖK Marjı ve 12 milyar TL yatırım harcaması hedefliyor. TMS29 dahil olarak ise %10 üzeri reel büyüme, %22 üzeri FAVÖK marjı ve 14 milyar TL yatırım harcaması planlıyor.

Şirket son kapanışa göre 291,513 mn TL firma değerinde bulunuyor. Son duruma göre 28.14x F/K (sektör 39.41x), 18.08x FD/FAVÖK (sektör 33.45x) ve 2.67x PD/DD (sektör4.59x) piyasa çarpanlarıyla işlem görüyor. Net karın vergi gelirlerinden gelmiş olması piyasa tarafından olumsuz algılanabilir. Piyasa çarpanlarının ise makul olmadığını söylemek mümkün. Bunun yanında Aselsan’ın bakiye siparişlerinde artış sürüyor. 2023 yılında 10.9 milyar $ olan bakiye siparişler 1Ç24 sonunda 11.1 milyar $ düzeyine yükseldi. Bakiye siparişlerdeki artışın devam ediyor olması pozitif bir gelişme. Aselsan genel iş modeli olarak son çeyrek dönemde en güçlü finansallarını açıklamaktadır. Dolayısı ile Aselsan’ı yıllık bilanço sonuçları üzerinde değerlendirmek daha doğru olacaktır. Kısa vadede baskı görebiliriz ancak bu durum uzun vade için bir alım fırsatı oluşturabilir.