Mersis No : 0389070782000015")

Parasal Sıkılaşma Döneminde İhracat Oranı ve Brüt Kâr Marjı Yüksek SINAİ Şirketleri

Endeksin 10.000 seviyesi üzerinde kapanışlar almaya devam ettiği mayıs ayının ilk haftası ardından yatırımcılarca BİST100 endeksinin psikolojik anlamda önemli bir eşik olan 10.000 seviyesi üzerinde kalıcı olup olmayacağı konusunda çekimser olmaya devam ediyor.

50% seviyesine ulaşan politika faizi ile yükselen mevduat faizleri borsaya rakip olabilir mi çelişkisi de bir diğer önemli konu başlıkları arasında yer alıyor. 30 Nisan'da sonlanan mevduat, fon ve katılım hesapları için stopaj muafiyeti süresinin uzatılmasına dair piyasa beklentisi gerçekleşmedi.

Finansal yatırım araçlarına uygulanan vergilere artış uygulandı. Resmi Gazete'de yayımlanan kararda; Türk Lirası mevduatlar, fonlar ve katılım hesaplarında uygulanan stopaj oranlarında düzenleme yapıldı. 6 aya kadar vadeli hesaplarda stopaj oranı %5'ten %7,5'e, bir yıla kadar olan vadeli hesaplarda stopaj oranı ise 3%'ten 5%'e çıkarıldı. Bir yıldan uzun vadeli hesaplarda uygulanan stopaj oranında ise bir değişik izlenmedi. (2,5%)

Borsaya önemli bir alternatif olan ve son dönemde güçlenen mevduat faizleri stopajlarında uygulanan bu değişimin mevduat tarafındaki iştaha bir miktar baskı oluşturabileceği ve dolaylı olarak borsaya iştahın artışına destek olabileceği düşünülebilir.

Diğer taraftan sıkılaşmanın kayda değer seviyelere ulaştığı ve enflasyonda düşüşün net şekilde izlenmeye başladığı güne kadar korunacağı söylemleri, sıkı para politikasının gündemde bir süre daha yer alacağı konusunda önemli bir gösterge olarak karşımıza çıkıyor.

Krediye erişimin güçleştiği, TL’nin değer kazanmaya başladığı, sıkılaşmanın talep üzerinde oluşturduğu ve oluşturabileceği baskılar düşünüldüğünde; birçok sektör ve şirkette geçmiş döneme kıyasla daha zorlu bir sürecin yaşanabileceği söylemek mümkün.

Bu anlamda hasılat dağılımında yurtdışı satışların yüksek olduğu, yurtiçi talep bağımlılığı düşük olan; talep dengesini koruyabilmek adına mevcut dönemde yüksek kâr marjı ile çalışan; borçluluğu düşük olup ödeme güçlüğü yaşama ihtimali düşük şirketlerin daha ön planda avantajlı olabileceğini söylemek mümkün.

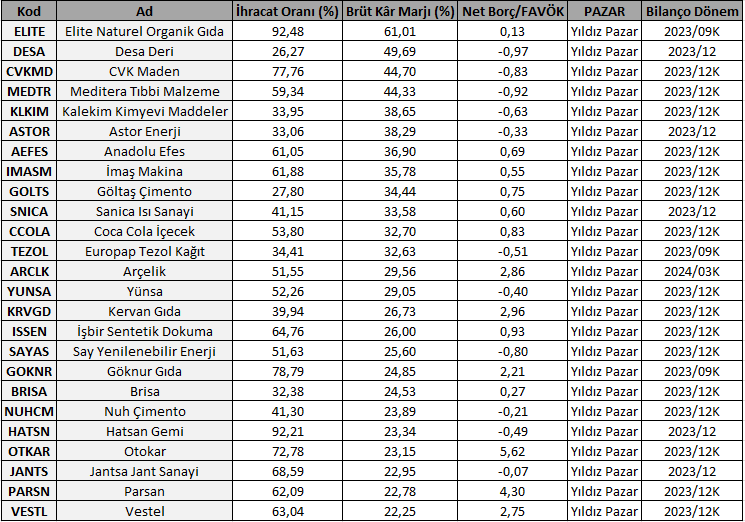

Buradan yola çıkarak bu çalışmada SINAİ endeksinde yer alan şirketlerde, süreç içinde daha avantajlı olabilecek şirketlerin belirlenmesi adına;

- SINAİ endeksi ort. ihracat oranı olan 26% üzerinde ihracat oranına sahip olan

- SINAİ endeksi ort. brüt kâr marjı olan 22% üzerinde brüt kâr marjı ile çalışan şirketleri tespit ettik.

Bu şirketler içinde hisse pazarı yıldız pazar olan şirketleri filtreleyerek toplam 25 şirkete ulaştık. Net Borç / FAVÖK oranını listeye ekleyerek; 2 oranının aşağısında ve negatif değerde olanların olumlu, 2 üzerinde orana sahip olan şirketlerin daha temkinli şekilde değerlendirilmesi gerektiğini hatırlatarak şirketleri listeledik.

En sağda yer alan sütunda son bilanço açıkladığı dönemi ekleyerek yılsonu ve 2024 bilançosu paylaşmamış olan şirketlerde yeni bilançoların takip edilerek üzerinde durulması gerektiğini hatırlatmak isteriz.

Yukarıda yer alan filtre edilmiş şirketlere bakarak Gıda ve İçecek sektörünün belirgin şekilde listede ağırlıkta olduğunu izliyorken, diğer sektörlerde net bir ağırlığın olmadığını söylemek mümkün.

Yalnızca bu çalışmadan yola çıkarak listede yer alan şirketler üzerinde ucuzluk ya da pahalılık konusunda bir değer çıkarımı oluşturmaya çalışmak sağlıksız olacaktır. Bu şirketler yalnızca ele alınan kriterler ile yapılan filtrelemeler sonucunda öne çıkan şirketlerdir.

Faaliyet ve yapı olarak avantajlı olabilecekleri düşünülerek üzerinde daha detaylı çalışmalar yaparak sorgulanmaya ve araştırılmaya ihtiyaç duyan bir tarama sonucudur.