Mersis No : 0389070782000015")

Merkez Bankası’nın Şahin Adımları ve Yerel Seçim Öncesi Son Çıkış

Mart ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

- Enflasyon

- Fitch Türkiye Değerlendirmesi

- TCMB Sıkılaştırma Hamleleri

- Piyasa Katılımcıları Anketi

- TCMB Faiz Kararı

- Yabancı Takas Oranları

- Menkul Kıymet İstatistikleri

- BİST100 – BİST30 Endeks Performansları

- BİST30 Şirket Performansları

- Sektör Görünümleri

Enflasyon

Mart ayının ilk işlem gününde Enflasyon verisi takip edildi. Yılın ikinci ayında da enflasyon eğilimi gücünü korudu. Piyasa beklentisi Şubat’ta aylık %3,98, yıllık ise %66,20 şeklinde oluşurken enflasyon beklentinin üzerinde Şubat’ta aylık %4,53, yıllık %67,07 olarak açıklandı. Ana harcamalara bakıldığında gıda fiyatlarındaki aylık %8,25’lik artışın Şubat ayındaki aylık enflasyon artışına önemli bir etki ettiği görülmektedir.

- Aylık Fiyat Gelişmeleri;

Raporu özetlemek gerekirse; Hizmet sektöründe belirgin artış görüldü, diğer gruplarda da enflasyon arttı. Gıda ve hizmet gruplarındaki fiyat artışları öne çıktı; gıda fiyatlarındaki artış yaygınlaştı ve yemek hizmetleri dolaylı olarak enflasyonu etkiledi. Enerji fiyatlarındaki artışın nedeni Kızıldeniz'deki jeopolitik gelişmelerle artan petrol fiyatları ve Türk Lirası'nın değer kaybıydı. Hizmet grubunda kira ve lokanta-otel fiyatları güçlü bir artış sergilerken, eğitim ve haberleşme hizmetlerinde de fiyatlar arttı. Temel mal grubundaki aylık enflasyon zayıfladı, özellikle dayanıklı malların fiyatları ılımlı artış gösterdi.

Fitch Türkiye Değerlendirmesi

Uluslararası Kredi Derecelendirme Kuruluşu Fitch Ratings’in Türkiye değerlendirmesi Mart ayında piyasaların dört gözle beklediği gündem maddeleri arasındaydı. Fitch, en son 8 Temmuz 2022 tarihli değerlendirmesinde Türkiye'nin "B+" kredi notunu "B"ye indirirken, görünümünü "negatif" olarak korumuştu. 8 Eylül 2023 tarihinde ise görünüm beklentilere paralel olarak "negatif"ten "durağan"a yükseltilmişti. 2024 yılı değerlendirmesinde ise beklentiler çoğunluk olarak kredi notunu 'B' olarak koruması, görünümün ise "durağan"dan "pozitif"e yükselteceği şeklindeydi. Fitch beklentinin dışında sürpriz bir adımla Türkiye'nin kredi notunu ‘’B+'’ ya yükseltti, not görünümünü de '’pozitif'’e çevirdi. Fitch, kredi notunda yükseltmenin nedenlerini Haziran 2023'ten bu yana uygulanan politikaların dayanıklılığı ve etkinliği olarak açıkladı. Bunun yanı sıra, enflasyon beklentilerinin düşmesi ve dış likidite risklerinin azalması da etkili oldu. Fitch, Türkiye'nin büyüme beklentilerini de paylaştı. 2024'te büyümenin yüzde 2,8'e yavaşlamasını 2025'te ise yüzde 3,1'e hafif bir artış göstermesini öngördü. Kuruluş, temel senaryonun, Mart ayındaki yerel seçimlerin politika değişikliğine yol açmayacağı yönünde olduğunu belirtti. Fitch'in Türkiye'ye ilişkin bir sonraki değerlendirmesinin 6 Eylül'de yapılması planlanıyor.

TCMB Sıkılaştırma Hamleleri

Enflasyon ve enflasyonun ana eğilimine ilişkin göstergelerin yakından takip edileceğini ve fiyat istikrarı temel amacı doğrultusunda elindeki tüm araçları kararlılıkla kullanacağını ifade etmişti. Mevcut konjonktüre baktığımızda, TCMB para politikasına ilişkin sıkılaştırıcı adımlar atmaya başladı. Bu adımların bir parçası olarak, kredi büyümesine dayalı menkul kıymet tesisi kapsamında düzenlemeler yapıldı. TL ticari krediler için aylık büyüme sınırı yüzde 2,5'ten yüzde 2'ye indirildi. İhtiyaç kredileri için aylık büyüme sınırı yüzde 3'ten yüzde 2'ye düşürüldü. Taşıt kredilerinde ise yüzde 2 sınırı korundu. Diğer yandan; TCMB, bankacılık sistemindeki TL likiditesini sıkılaştırmak ve mevduat faizlerinde yukarı yönlü etki yaratmak amacıyla yeni zorunlu karşılık adımları açıkladı. Uygulama 15 Mart tesis tarihinde başlayacak ve 5 Ocak 2025 tesis tarihine kadar devam edecek.

→ Aktif büyüklüğü 500 milyar TL üzerinde olan bankalar, TL yükümlülükleri için tesis edilmesi gereken zorunlu karşılıkların yüzde 25'ini bloke olarak tesis edeceklerdir.

→ Aktif büyüklüğü 100 milyar TL üzerinde olan bankalar ise TL yükümlülükleri için tesis edilmesi gereken zorunlu karşılıkların yüzde 15'ini bloke olarak tesis edeceklerdir. Ayrıca, TCMB'nin zorunlu karşılıklara üç ayda bir faiz ödenmesi uygulamasına bir aydan kısa vadedeki mevduatları da dahil ettiği belirtiliyor.

→ Resmi Gazete’de yayımlanan karara göre; kredi kartı nakit avans çekimlerinde faiz oranı yüzde 4,42’den yüzde 5’e yükseltilirken, kredili mevduat hesabı faizi de yüzde 5’e çıkarıldı.

→ Faiz kararıyla beraber operasyonel çerçevede de değişikliğe gidilerek faiz oranlarını bir haftalık repo ihale faiz oranına bağlayacak bir marj belirlemiştir. ( - / + 300 baz puan ) Bu durumda gerektiği takdirde daha da sıkılaştırma yapılacağı mesajı verilmiştir.

Piyasa Katılımcıları Anketi

TCMB Mart ayına ilişkin Piyasa Katılımcıları Anketi’ni yayımladı. Ankete göre katılımcıların cari yıl sonu TÜFE beklentisi %42,96 iken bu anket döneminde %44,19 oldu. TCMB'nin politika faizine ilişkin cari ay sonu beklentisi %45 seviyesinde olurken 3 ay sonrasına ilişkin beklentiler ise %46,86 şeklinde açıklandı. Bu durumda TCMB’nin faiz kararı sonrasında geleceğe yönelik vereceği mesajlar dikkatle takip edilecek konular arasında yer aldı.

TCMB Faiz Kararı

Merkez Bankası sürpriz bir atakla politika faizini 500 baz puan artırarak %45 seviyesinden %50 seviyesine yükseltti. Piyasa beklentisi faizin %45 seviyesinde sabit tutulması yönünde olurken karar piyasa beklentisinin üzerinde gerçekleşerek oldukça şahin karşılandı. TCMB bekle ve gör politikasından çıkarak aktif rolüne geri göndü.

Karar metnine bakıldığında; Kurul, operasyonel çerçevede değişiklik yaparak Merkez Bankası'nın faiz oranlarını bir haftalık repo ihale faiz oranına bağlayacak bir marj belirlemiştir. ( - / + 300 baz puan ) Şubat ayında enflasyon yüksek seyretmiş, ancak tüketim malı ve altın ithalatındaki düşüş cari dengenin iyileşmesine katkı sağlamıştır. İç talebin dirençli olduğu görülmektedir. Enflasyon baskılarını göz önünde bulunduran Kurul, politika faizini artırmış ve sıkı para politikası duruşunu koruyacaktır. Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacaktır. Para politikasındaki kararlı duruş; yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile aylık enflasyonun ana eğilimini düşürecek ve dezenflasyon 2024 yılının ikinci yarısında tesis edilecektir.

Mart ayında gerçekleşen sürpriz faiz artırımına karşılık 25 Nisan’da gerçekleşecek olan Para Politikası Kurulu toplantısı oldukça önemli hale gelmiş durumda. Önümüzdeki süreçte enflasyonun seyri para politikası açısından belirleyici unsur olarak karşımıza çıkacaktır.

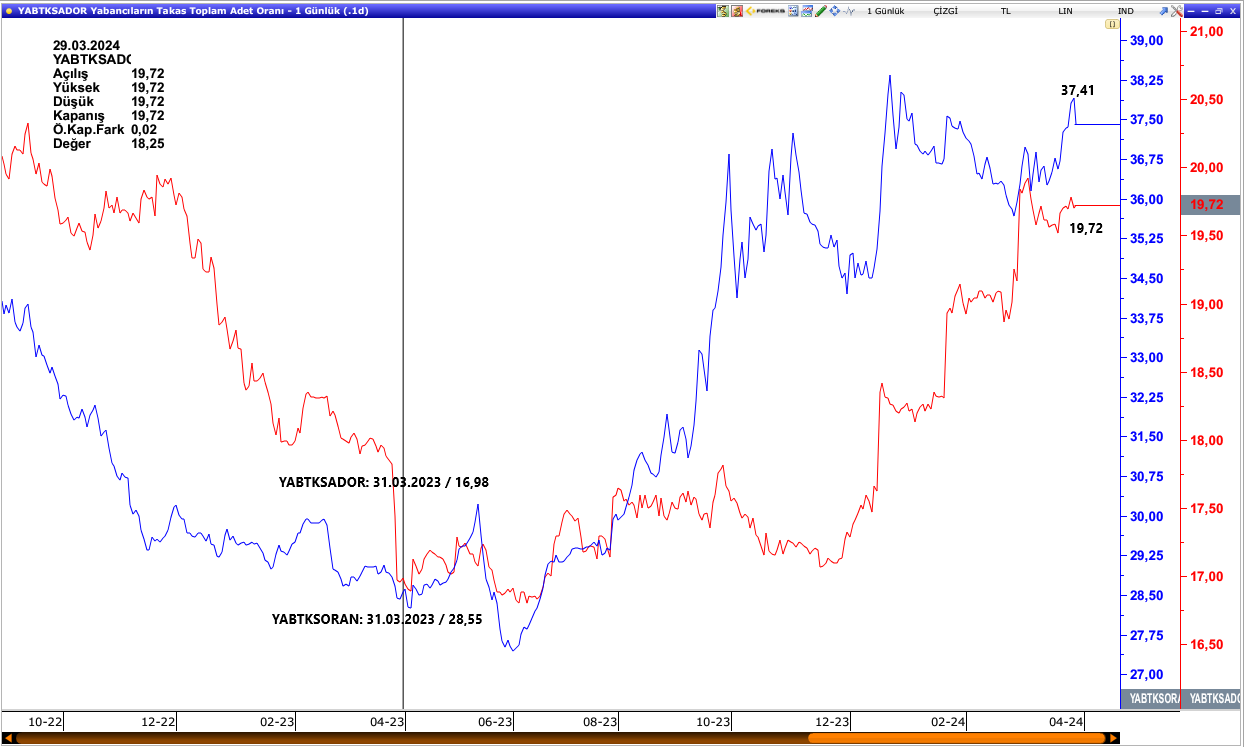

Yabancı Takas Oranları

Geçtiğimiz yılın aynı dönemine göre adet ve oran bazında artış izlenen yabancı takaslarına bakıldığında 2023 yıl sonundan itibaren geri çekilme izlense de Mart ayı içinde yükselişin bir miktar ivme kazandığını görülüyor. Piyasa koşullarının daha uygun hale gelmesi ve yabancı yatırımcıların ilgisinin önümüzdeki dönemde daha da artacağı düşüncesiyle takas oranının da yükseliş ivmesini koruyacağı düşünülebilir. Mart ayıyla beraber bankalar öncülüğünde başlayan yabancı ilgisinin seçim sürecinin de son bulmasıyla holding ve sınai tarafında da yavaşça hissedileceği söylenebilir. Bu durumda uzun vadeli konjonktürde bakıldığında CDS’in 300 baz puanın altında kalıcılaşma durumunda yabancı takas oranlarındaki yükselişin daha net anlaşılacağı düşünülebilir.

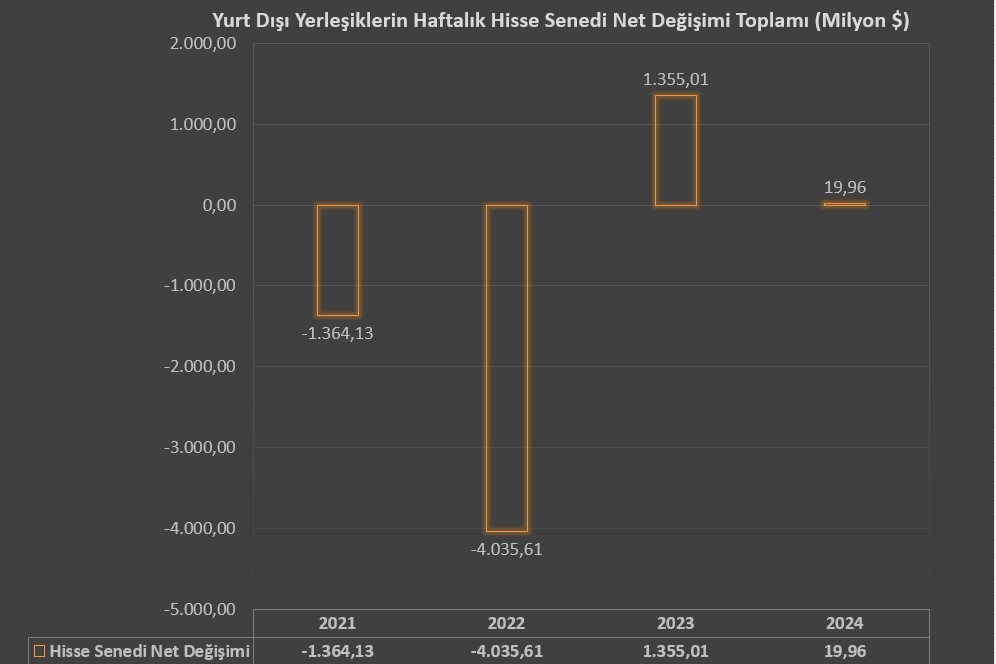

Menkul Kıymet İstatistikleri

2024 yılına yaklaşık 300 milyon dolarlık hisse senedi satışıyla başlayan yabancılar ikinci haftada alım serisine geçerken 5 hafta art arda alım tarafında yer aldı. Fakat Şubat ayının ortasında başlayan satışlarla birlikte 5 haftadır süregelen satış izlenmeye başladı. TCMB’nin açıklamış olduğu son veriler göz önüne alındığında 22 Mart ile biten hafta da yabancılar tarafından 428,85 milyon dolarlık güçlü bir alım gerçekleşti ve satış serisi sonlanmış oldu. Böylelikle yılın başından itibaren hisse senetlerinde 19,96 milyon dolarlık alım gerçekleşti.

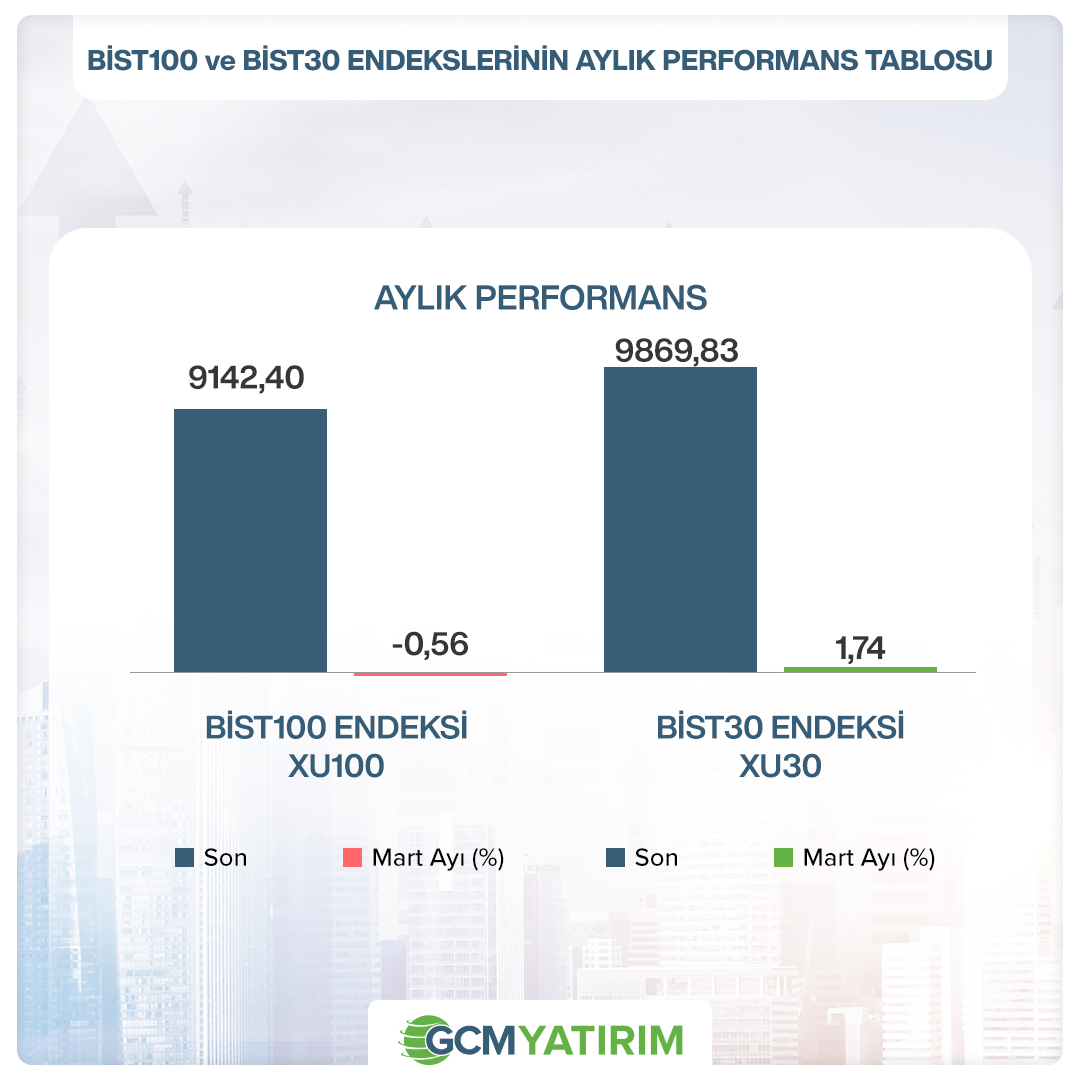

Endeks Performansları

2024 yılına başlarken en önemli gündem maddelerinden biri olan yerel seçimler 31 Mart’ta gerçekleşti. Seçim haftasındaki fiyatlamaya değinmeden önce genel olarak Mart ayına bakıldığında 26 Şubat’ta BİST100 endeksi 9450 seviyesine yükselerek TL bazlı zirve seviyesini yenilemişti. Yeni zirvenin ardından başlayan realizasyonla beraber endeks 8 haftalık yükseliş serisini sonlandırmıştı. Mart ayının başlangıcı da geri çekilmenin devamı halinde ilerlerdi. Bir miktar toparlanma izlenen borsa da 9450 zirvesine doğru yükseliş çabası izlendi ancak başarılı olunmadı ve ayın ortasına doğru yaklaşırken yeniden bir realizasyonla karşı karşıya kalındı. Toparlanma için beklentiler Fitch’in Türkiye değerlendirmesine yönelirken karşılık bulunamadı ve endeks aşağı yönlü salınımını sürdürdü. Ardından gözler TCMB’nin faiz kararı yöneldi. Sürpriz faiz kararı ile birlikte bankacılık endeksi öncülüğünde BİST100 endeksinde toparlanma olacak mı soruları oluşmaya başladı. En nihayetinde seçimden önceki son çıkışta piyasa da oldukça dalgalı seyir hakim oldu. Piyasalar seçim sürecini belirsizlik unsuru olarak değerlendirdi ve risk iştahının yüksek seyrettiği bir hafta oldu. Bankacılık endeksinin son haftada da pozitif yönde destek olmaya çalışması bunun yanında Holdinglerinde desteği hissedildi ancak yeterli olamadı. 4 ana sektör olarak takip ettiğimiz, XBANK ve XHOLD haricinde XUSIN ve XUHIZ tarafında beklenilen ivmenin yakalanmamış olması endeks üzerinde baskının devam etmesini sağladı denilebilir. Sonuç olarak seçim sonrasındaki süreçte 4 ana sektörün fiyatlama performansı oldukça önem taşıyacak. Endekste görülebilecek olası toparlanmalarda takip edilen sektörler lokomotif niteliği taşımaya başlarsa yeni trend hareketinden söz edilebilir.

BİST30 Şirket Performansları

BİST30 şirketlerinin Mart ayı performansına bakıldığında genel olarak negatif seyrin hakim olduğu söylenebilir. Özellikle bankacılık tarafının yüksek performansının endeksin aylık kapanışına büyük katkı sağladığı izleniyor. Ay içinde bankacılık tarafında gerçekleşen haber akışları, TCMB’nin gerçekleştirmiş olduğu sıkılaştırma hamleleri diğer yandan faiz artırımı, Fitch değerlendirmesi banka tarafında olumlu karşılanırken artan kredi maliyetleri sebebiyle sınai ve hizmetler tarafında satış baskısı hissedildi. Şubat ayında BİST30 şirketlerinde genele yayılan pozitif hava izlenmesiyle aylık getiride yüksek seyrederken Mart ayında endeksi pozitif tarafa bankalar taşıdı denilebilir.

Sektör Görünümleri

Mart ayında genele yayılmış negatif senaryo izlenen sektörlerde en büyük etkinin yerel seçimler olduğu söylenebilir. Piyasaya yönelik belirsizliklerin ve risk iştahının yüksek olduğu süreçte endeks görünümlerinde de ayrışma yaşandığı izleniyor. Özellikle BİST100 endeksinin pozitif iyimserliğini devam ettirmesi açısından takip 4 ana sektöre (XBANK, XUSIN, XHOLD, XUHIZ) bakıldığında bankacılığın en iyi performans sergileyen sektör olduğu dikkat çekiyor. Diğer yandan holdingler Mart ayını yatay seyirde sonlandırırken sınai ve hizmetlerin negatif yönde ayı kapatması BİST100 endeksinin ivmesini kaybetmesinde önemli etkenlerden olduğu söylenebilir. Yeniden bir yükseliş ivmesinin yakalanması için 4 ana sektör genelinde pozitif görünümün oluşması ve yalnızca bankaların desteğinin yeterli olmadığı Mart ayı performansına bakıldığında görülmektedir.

→ Diğer yandan 31 Mart itibarıyla yerel seçim sürecinin sonlanmış olması piyasadaki belirsizlik unsurunu bir miktar ortadan kaldıracaktır. Yapılan açıklamalar doğrultusunda piyasadaki mevcut sıkılaştırmanın devam edeceği gündemde olurken, enflasyonun seyri ve önümüzdeki süreçteki faiz politikasında olası değişiklikler belirleyici unsur olarak karşımızda olmaya devam edebilir.