Mersis No : 0389070782000015")

Taş Toprak Sektörü: 2024’te Büyüme Devam Edecek mi?

Türkiye geneline bakıldığında çimento sektöründe 56 adet entegre tesis ve 23 adet öğütme tesisi bulunmaktadır. Borsa İstanbul’da ise Taş Toprak sektörü adı altında işlem gören 22 şirket yer almaktadır. Oyak Çimento (OYAKC), Çimsa Çimento (CIMSA), Akçansa Çimento (AKCNS) gibi sektörde öncü sayılabilecek şirketlerde taş toprak sektöründe yer almaktadır.

Kaynak: Turkish Cement

Türkiye'nin çimento sektörü, güçlü yatırımları, ihracat odaklı stratejisi ve ekonomik koşullara uyum sağlama yeteneği ile dikkat çekmektedir. Bu nedenle, 2024 yılında sektörün önemli bir konumda olması beklenebilir.

TÜRKÇİMENTO verilerine göre; 2023 yılı Ocak-Kasım döneminde çimento üretiminde %10,6'lık bir artış yaşandı. Bu dönemde üretilen çimentonun yaklaşık %18,9'u ihraç edildi. İç satışlarda %19,5'lik bir artış yaşanırken, çimento ihracatında %17,7'lik bir azalma görüldü. Sektör, 2022 yılında yaşadığı %7'lik küçülmenin ardından, 2023 yılına iç piyasada artış ancak ihracatta düşüşle başladı. İç satışlarda bölgesel bazda tüm bölgelerde artış yaşandı. Özellikle baz etkisi ve deprem bölgesindeki konut inşaatları, iç satışlardaki artışı destekledi.

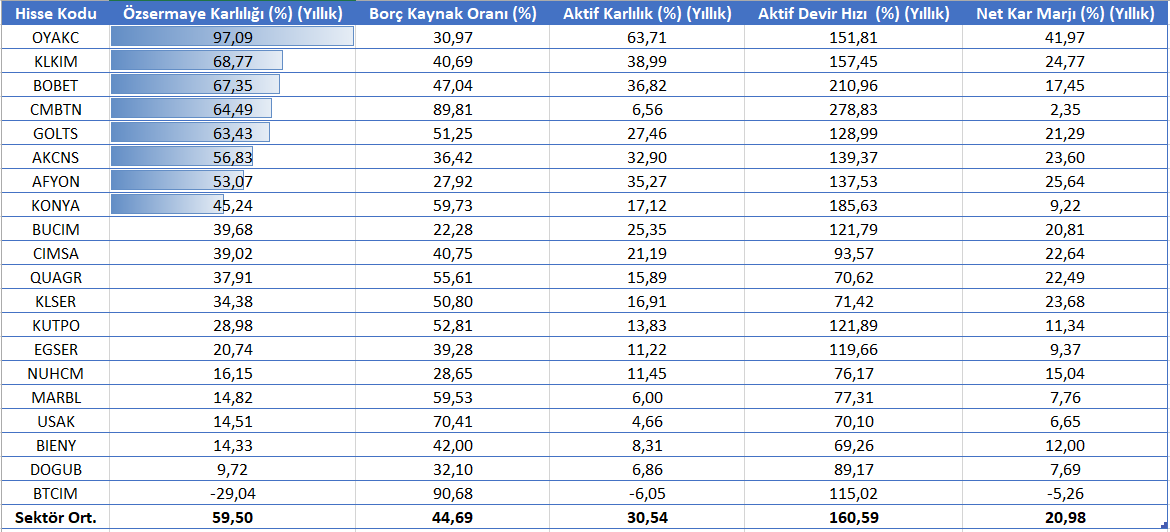

Not: BSOKE özsermaye karlılığının hesaplanmaması sebebiyle değerlendirmeye alınmazken, NIBAS ortalamayı etkileyecek kadar yüksek net kar marjına sahip olmaması sebebiyle değerlendirmeden çıkarılmıştır.

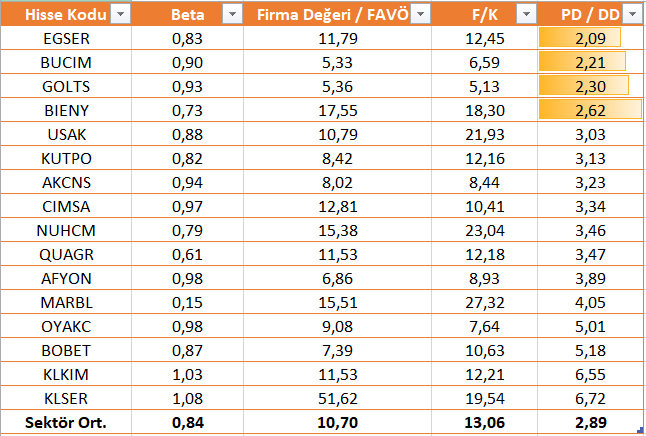

Tablo özkaynak karlılığına göre sıralanmıştır. Mevcut politika faizi (%45) üzerinde özkaynak karlılığına sahip olan şirketler OYAKC, KLKIM, BOBET, CMBTN, GOLTS, AKCNS, AFYON ve KONYA olarak karşımıza çıkmaktadır. Genel olarak baktığımızda BOBET’in çoğunluk olarak rasyoları sektör ortalamasının üzerinde seyretmektedir. Bu sebeple dupont analizine göre BOBET potansiyel şirket olarak değerlendirilebilir. Şirketlerin performansları hakkında bilgi sahibi olunduğundan olduğumuz dupont analizi tek başına yeterli olmamakla beraber ekstra filtreleme yaparak şirketlerin değişimlerini gözlemlemek faydalı olacaktır. Bu bağlamda aşağıdaki tabloda beta, FD/FAVÖK, F/K ve PD/DD oranları kullanılmıştır. Sıralamada baz alınan değer PD/DD oranı olmuştur. Sektör ortalaması 2,89 olarak karşımıza çıkmıştır. Filtreleme aşamasında sektör ortalamasının sapmasını değiştirebilecek değerlere sahip olan şirketler daha sağlıklı sonuçlar elde edebilmek adına değerlendirmeye alınmamıştır. Yapılan filtreleme sonucunda BUCIM ve GOLTS PD/DD oranının sektöre göre düşük seyretmesinin yanı sıra F/K ve FD/FAVÖK oranlarının da düşük olmasıyla olumlu karşılanabilir. Yapmış olduğumuz analizde olumsuz olarak değerlendirdiğimiz şirketler veya olumlu olarak gördüğümüz şirketlerde değişimler izlenebilir.

Filtreleme

Not: Ortalamalarda oynaklığa sebep olabilecek bazı oranlara sahip olan BTCIM, BSOKE, NIBAS, DOGUB, KONYA ve CMBTN filtreleme aşamasında değerlendirmeye alınmamıştır.

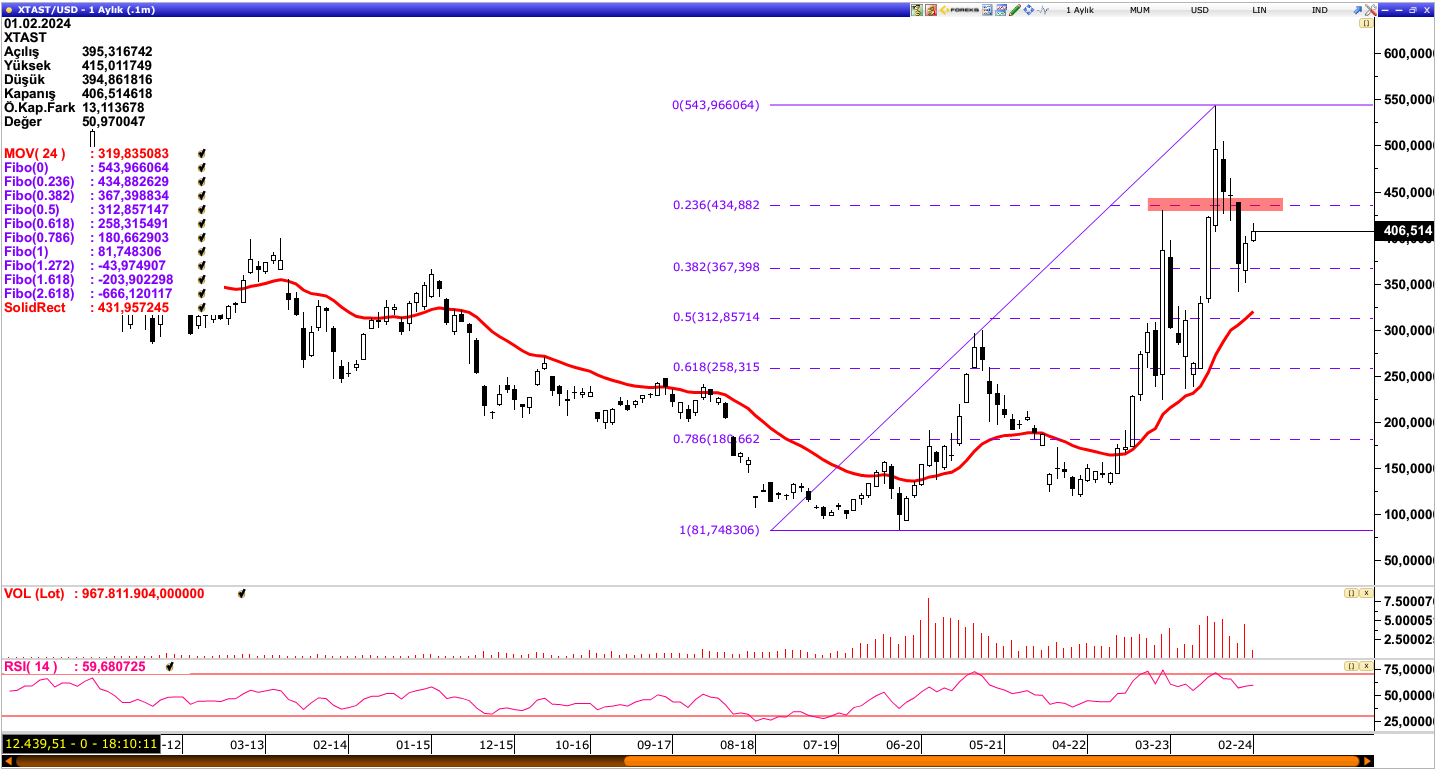

Teknik Görünüm; Eylül 2023’de 543 USD ile zirve seviyesine ulaşan sektörde bir miktar geri çekilmenin ardından toparlanma çabası izleniyor. Yükselişin ivme kazanmasıyla 435 USD seviyesine doğru fiyatlama izlenebilir. 435 USD seviyesi üzerinde kalıcılık gerçekleşmesi halinde ise 543 USD zirve seviyesine doğru yeniden bir potansiyel oluşabilir. Olası baskılanma halinde ise 367 USD seviyesine doğru realizasyon izlenebilir.

Genel Değerlendirme;

Türkiye İMSAD raporuna göre, inşaat sektörü son dört çeyrek dönemde genel ekonominin üzerinde büyüme göstermiştir. İç talepteki kısıntıya rağmen ihracat ve yatırımların artmasıyla büyüme desteklenecek ve kompozisyonu değişecektir. İnşaat sektöründe, 2024'te genel ekonomik koşullar ve sektörün dinamiklerinin belirleyici olacağı düşünülmektedir. Sektörün genel ekonominin üzerindeki büyümesinin devam etmesi halinde, 2024'te yüzde 4,5 - 5,0 büyüme olasılığı bulunuyor. Ancak sıkı para politikası ve yüksek faizler ile kamu bütçesindeki sınırlı yatırımlar büyümeyi kısıtlayabilir. İnşaat sektöründe büyümeyi destekleyecek unsurlar arasında, yapı ruhsatlarında artışlar, yerel seçimler öncesi izinler ve tek yapılarda yıkım-yeniden inşa işlerinin hız kazanması gibi faktörler önem taşıyor. Ayrıca, deprem bölgesindeki faaliyetlerin devamı ve deprem odaklı kentsel dönüşüm faaliyetlerinin artırılması da sektörün büyümesine olumlu etki edebilir. Tüm bunlar göz önünde bulundurulduğunda GCM Yatırım olarak Model Portföyümüzde BUCIM’e yer vermekteyiz. Portföyümüzdeki diğer hisseler için Model Portföy sayfamızı ziyaret edebilirsiniz.