Mersis No : 0389070782000015")

Elon Musk'ın Güç Mücadelesi Gölgesinde Tesla Bilançosu Bekleniyor

Geride bıraktığımız seneyi S&P500 endeksindeki %25’lik yükselişe karşın %120’nin üzerinde yükselişle tamamlamayı başaran elektrikli araç şirketi Tesla 2024 yılı Ocak ayından şimdiye kadar 13% geriledi. Şirketin 2023/4.Ç sonuçlarını 24 Ocak 2024 tarihinde ABD piyasaları kapanışı sonrasında açıklaması bekleniyor.

Tesla’nın finansalları öncesi tartışmamız gereken başlıkları sıralarsak;

- Çeyrekte açıklanan rekor teslimat neden hisse performansına pozitif yansımadı?

- Uzun süredir merakla beklenen Cybertruck etkinliği beklenen momentumu sağlayabildi mi?

- Küresel fiyat indirim stratejisi şirket için fayda sağladı mı?

- Büyüme kaygıları hisse performansını baskılamaya devam edecek mi?

- Musk, Tesla için yine bir hikaye yaratabilecek mi?

Elektrikli araç sektörü oyuncularını değerlendirirken öncelikli olarak bakılan gösterge hedeflenen üretim ve teslimat rakamları ile çeyrek sonunda açıklanan rakamların hedefleri ne kadar karşılayabildiğidir. Tesla şu anda Model 3, Model Y, Model S, Model X ve Cybertruck üretiyor.

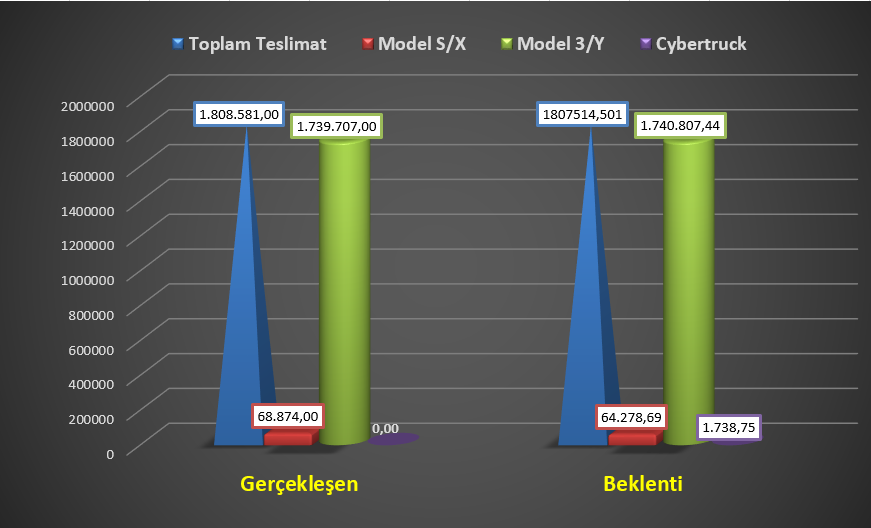

Şirketin 20 Ocakta açıkladığı teslimat sonuçlarına göre, Tesla 4. Çeyrekte 461.538 adet Model 3/Y ve 22.969 adet diğer modeller olmak üzere dördüncü çeyrekte toplam 484.57adet araç teslim etti.

Geçen seneyi çeyreklik bazda değerlendirdiğimizde Tasla ilk iki çeyrekte sırasıyla 422.875 ve 466.140 araç teslim etmeyi başardı. Rekor düzeyde açıklanan ikinci çeyrek teslimatları sonrasında, üçüncü çeyrekte fabrika iyileştirmeleri nedeniyle teslimatlar 435.059'e düştü. Şirket son çeyrekte ise bu ay içinde açıkladığı rakamlara göre beklentilerin üzerinde 494.989 araç üretirken 484.507 araçlık teslimat sayısına ulaşmayı başardı.

Yukarıdaki tablodan şirketin yıllık bazda araç teslimat beklentileri ve sonuçlarını incelediğimizde ise şirket toplamda 1.808.581 araç teslim ederek hem 1.8 milyon olan teslimat hedefini yakaladı hem de tablonun sağ tarafında yer alan beklenti sütununda da gösterildiği gibi piyasanın beklediği 1 milyon 807 binlik teslimat sayısının üzerine çıktı.

Bu haliyle rekor sayıda teslimat açıklamasına rağmen Tesla hissesi duyuru sonrası düşüş yaşadı. Ve duyurudan bu yana 10%’un üzerinde değer kaybetti. Bunun sebepleri temelde mokro ekonomik koşullar ve dolayısıyla ekonomik beklentilerin otomotiv sektörüne ilişkin beklentileri gölgelemesinin yanında otomobil sektöründeki daralan talebe rağmen sektör içinde rekabetin artması gösterilebilir. Aynı dönemde bir çok elektrikli araç üreticisi teslimat raporlarını yayınladı. Değerlendirdiğimizde özellikle şirketin Çin pazarında rekabet etmesi günden güne daha da güçleşiyor diyebiliriz. Çin’li şirketlerin Çin ekonomisindeki yavaşlamaya rağmen agresif satış politikaları özellikle BYD gibi son dönemde sektörün taçsız kralı olarak anılan üreticinin Tesla’nın Pazar payını ele geçirmesi endişeli yatırımcıların Tesla’nın şaşaalı yıllarının geride kaldığı fikirlerinin yayılmasına neden oldu. Daha önce 2 milyonluk araç teslimatı hedefleneyen Tesla’nın bu hedefi 1.8 milyona düşürmesi, hedef gerçekleşmesine rağmen piyasayı tatmin etmedi ve artan rekabet ortamına dair endişeleri artırdı.

Musk’ın Fed’in faiz artırdığı konjonktürde hem sıkılaşan kredi koşullarında hükümetlerin açıkladığı vergi indirim politikalarından yararlanmak hem de Çin’li rakipleri ile rekabet edebilmek için başlattığı fiyat indirim politikası domino etkisi yaratarak bütün şirketleri fiyat kırmaya zorladı. Ancak şirketin indirimler nedeniyle düşen marjları büyüme beklentilerinin ciddi anlamda düşmesine neden oldu.

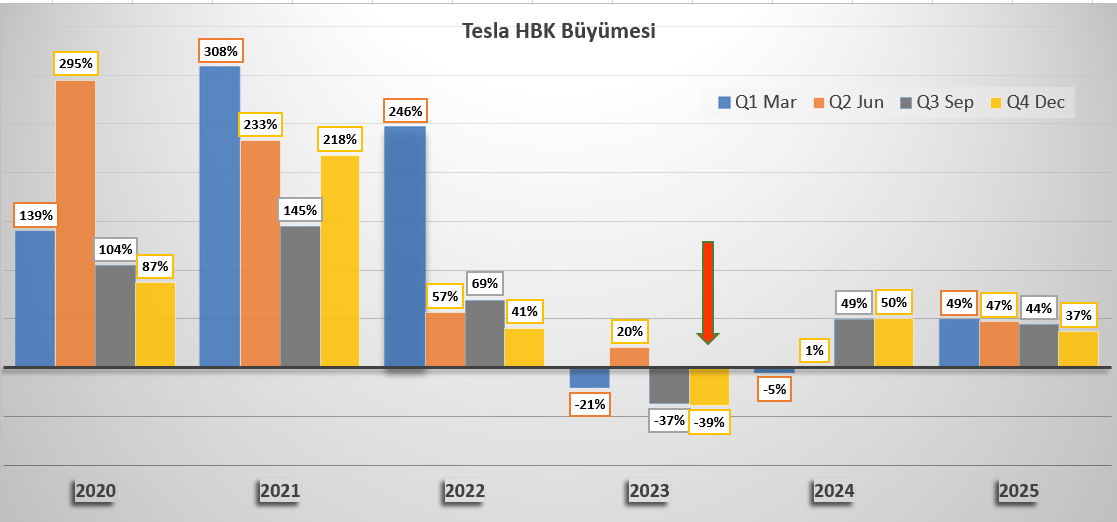

Aşağıdaki tabloda şirketin 2020 yılı itibariyle 2024 ve 2025 yılı beklentilerini de içeren hisse başına kar büyümesini incelediğimizde,

2020 yılına güçlü büyüme oranlarıyla başlayan Tesla takip eden iki yılın ilk çeyreklerinde önemli bir büyüme performansı sergilerken, ters makro ekonomik rüzgarlar kendini 2023 yılının ilk çeyreğinde gösterdi. Şirket ilk çeyrekte yıllık bazda büyüme gerçekleştiremezken ikinci çeyrekteki rekor teslimat açıklaması ile 20% oranında büyümeyi başardı. Yılın ikinci yarısından itibaren ise çeyreklik bazda daralma devam etti. Yukarıda kırmızı ok ile de öne çıkardığımız gibi güncel beklentiler şirketteki büyüme baskılarının açıklanacak son çeyrekte de bir önceki çeyreğe benzer şekilde devam edeceği yönünde.

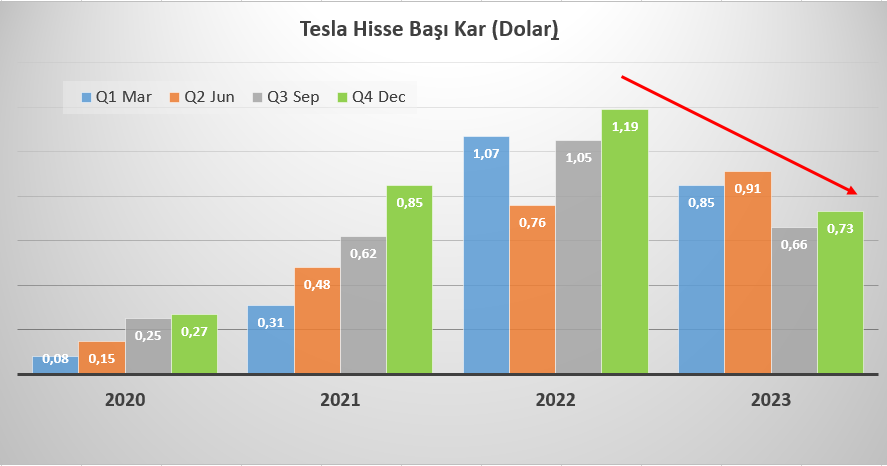

Aşağıdaki tablodan şirketin 2020 yılı itibariyle açıkladığı hisse başı kar oranlarına bir de rakam bazında baktığımızda,

Açıklanacak son çeyrekteki daralma beklentisi, şirketin 2022 yılının son çeyreğinde açıkladığı 1.19 dolarlık hisse başı karına karşın beklenen 0.73 dolarlık beklentiyle oranladığımızda önemli bir azalma olduğunu teyit ediyor.

Tesla’nın yüksek faiz oranlarıyla başa çıkmak için giriştiği düşük fiyat stratejisi brüt marjları etkiledi. İlk çeyrekte %19 olan brüt kar marjı, ikinci çeyrekte ise Tesla'nın hedefi olan %20 brüt kar marjının altında %18,1'e düştü. Fed’in ekonomik sıkılaşmaya ne zaman son vereceğine ilişkin belirsizliğin yanında elektrikli otomobil sübvansiyonlarına yönelik teşviklerin zayıflaması şirketi fiyat indirme döngüsünü devam ettirmeye zorlayabilir. Güncel olarak bilanço tarihine kısa süre kala Tesla Avrupa ve Çin’deki modelleri için tekrar fiyat indirimine gittiğini duyurdu.

Şirketin düşük kar marjları yatırımcılar arasında endişelerin artmasına neden olurken, piyasa tahmin edilemeyen hamleler ile sektörü yönlendiren şirketten bu endişeleri rafa kaldıracak yeni hikâyeler beklemeye koyuldu. Tesla geçtiğimiz senenin ikinci çeyreğinden itibaren artan endişeleri uzun süredir beklenen ve bolca reklamı yapılan Cybertruck araçlarını öne sürerek bastırmaya çalışsa da sürekli ertelenen araç lansmanı piyasaların heyecanını kaybetmesine neden oldu. 4 yılık bekleyiş geçtiğimiz Kasım ayında son buldu. Musk uzun süredir şirket momentumunu ayakta tutan yeni nesil kamyonetlerini tanıttı. Cybertruck Tesla hisselerine bir darbe daha vurdu ve lasman sonrası kırılmaz camları, çelik kasası ile heyecan yaratan araçların özellikle vaat edilen menzil seviyesine çıkamaması ve açıklandığı ilk fiyatın oldukça üzerinde satışa sunulması, Musk’ın kendi ifadesi ile Tesla’nın mezarını kazdı. Zaten beklenen ilgiyi bulamayan Musk, Tesla'nın yılda yaklaşık 250.000 Cybertruck üreteceğini ve bu üretime 2025 yılında ulaşacağını açıkladı.

Genel bir değerlendirme yaptığımızda yüksek faiz oranlarının otomobil sektörünü sene boyunca hissedilir şekilde zorlamadığı bir gerçek. Özellikle işçilerin maaş zammı talepleri ile başlattığı grevler ABD’li otomobil üreticilerini epeyce uğraştırdı. Buna sene sonuna doğru iyiden iyice yükselen Kızıldeniz gerilimi de eklenince makro ekonomik koşullar sektör beklentileri aşağı çekmeye devam ediyor.

Özellikle Husilerin Kızıldeniz’deki ticari gemilere olan saldırıları önlenemediği takdirde bu durum tedarik zincirini önemli ölçüde bozucu bir gelişme olarak endişe yaratacaktır. Gemilerin rota değiştirmek zorunda kaldığı ortamda nakliye maliyetlerindeki artış şirketleri etkilerken kısa süre önce Tesla parça tedarik sorunu ile ilgili olarak Berlin fabrikasında iki hafta süre ile üretime ara vereceğini açıkladı.

Son çeyrek ve tam yıl bilançosunu açıklamaya kısa süre kala gerçekleşen bu gelişmeler kafa karışıklığı yaratmaya devam ederken, Musk beklenmeyen bir çıkışla Tesla’nın 25%’ini elinde bulundurarak yönetim kurulundaki gücünün artırılmasını istediğini ve bu isteğinin karşılanmaması durumunda Tesla'dan bağımsız olarak yapay zeka ile ilgili farklı çalışmalar yapmayı düşündüğünü açıkladı.

Güncel olarak Tesla’nın 13%’ünü elinde bulunduran şirket patronu Musk’ın, son dönemde bu görevi için şirketten herhangi bir maaş almadığı buna karşın şirket karı oranında hisse ve opsiyon aldığı biliniyor. Musk’ın eski ismi ile Twitter’ı satın almak için elindeki hisseleri satması ile yönetim kurulundaki gücü zayıflamıştı. Musk bilinen şirket yöneticilerinden farklı çıkışları ile dikkat çeken, sık sık eleştirilen kararları ve özel hayatı ile yönetim kurulu tarafından şirkete zarar verdiği gerekçesi ile sık sık eleştiriliyor. Son dönemde büyük bir furyaya dönüşen yapay zekaya olan ilgisi bilinen Musk’ın bunu öne sürerek yönetim kurulunda gücünü artırma girişiminin etkileri ise 2024 yılı boyunca takip edilecek başlıklar arasında oldukça gündeme gelecek gibi görünüyor.

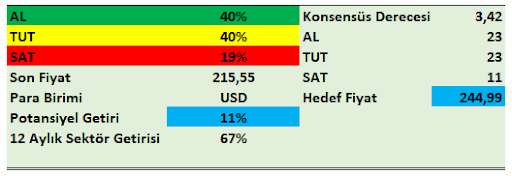

Tesla’nın Bloomberg’in derlediği bilanço beklenti anketine geçmeden önce, 57 analistin değerlediği Tesla hedef fiyatına baktığımızda, hissenin on iki aylık hedef fiyatı 244,99 dolar olarak belirlenirken, bu hedef son fiyata göre % 13,7’lik artışa işaret ediyor. Ankete katılan 23 analist “AL” yönünde tavsiye verirken, 23 analist “TUT”, 11 analist de “SAT” tavsiyesi verdiği görülüyor.

Tesla Bilanço Beklentileri

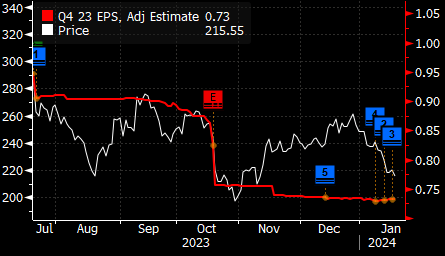

Hisse Başı Kar

Bloomberg beklenti anketinin medyan ortalamasına göre şirketin son çeyrekte hisse başına 0.73 dolar kar etmesi bekleniyor. Aşağıdaki fiyat beklenti grafiğinden de takip edebildiğimiz gibi Aralık ayı itibariyle düşürülen hisse başı kar tahminleri son haftada bir miktar toparlanma yaşadı. Buna göre beklenti aralığının tepe seviyesini tahmin edilen 0.92 dolarlık hisse başı kar beklentisi oluştururken, en düşük tahmin 0.59 dolar olarak karşımıza çıkıyor.

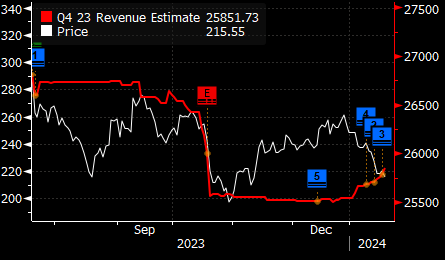

Gelir

Tesla gelir beklentisi ise 25 milyar 85 milyon ile çeyreklik bazda bir miktar artış beklendiğine işaret ediyor. Aşağıdaki grafikten de takip edebildiğimiz gibi 20223 yılının ikinci çeyreğinden itibaren sert şekilde düşüş göstere beklentiler içende bulunduğumuz Ocak ayı itibariyle bir miktar olumlu seyretmiş olduğu görülüyor.

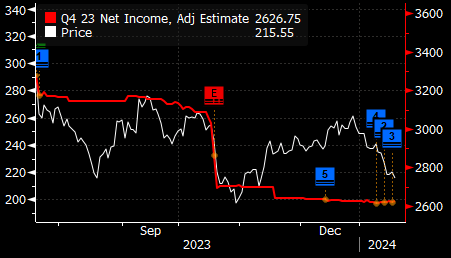

Net Kar

2022 senesi itibariyle ardışık çeyreklerde daha düşük net kar açıklatan Tesla’nın son çeyrekte 2.6 milyar dolar kar etmesi bekleniyor. Hem yıllık hem de çeyreklik bazda karın daralması beklenirken ankette en yüksek net kar tahmini 3.2 milyar dolar, en düşük kar tahmini ise 2 milyar olarak tahmin edildi.

Tesla Teknik Analiz

Geride bıraktığımız Aralık ayı boyunca Christmas rallisine dahil olan ve daha yukarılarda dip yaparak ortalamaların üzerinde yükseliş kaydeden Tesla hissesi Ocak ayı itibariyle senenin son ayında ulaştığı zirve seviye olan 264,00 direnci altında baskılanarak, kademeli düşüşlerle RSI(14) göstergesine göre aşırı satım bölgesine kadar geri çekildi. Şirketin günlük grafiğini teknik olarak incelediğimizde hisse 232,00 - 240,00 aralığı altında seyrettiği sürece orta vadede negatif beklenti ön planda kalmaya devam ediyor.

Geri çekilmelerde 214,00 desteği altındaki günlük kapanışın negatif beklentiyi teyit etmesi durumunda ise 160,50-176,00 bölgesini kontrol bölgesi olarak takip edebiliriz. Düşüşlerin geçtiğimiz sene boyunca etkili bir destek görevi gören bu bölgede sınırlı kalması yeniden yukarı yönde toparlanmaları tetikleyebilir.

Hissenin aşırı satım bölgesinden yukarı yönde bir tepki hareketi oluşturması durumunda ise orta vadede 224,50 – 232,00 seviyelerine doğru toparlanmalar izlenebilir. Pozitif beklenti için takip ettiğimiz 240,00 direncinin aşılması ile indikatör desteği de alacak olan hissede bu koşulların sağlanması ile yeniden Aralık ayı zirvesi olan 264,00 direncine doğru yükselişler izlenebilir.

Tesla hissesinin kısa vadeli teknik beklentileri için her gün GCM Yatırım Günlük ABD Hisse ve Endeks bülteninde yayınladığımız Tesla teknik analizini takip edebilirsiniz.