Mersis No : 0389070782000015")

Sektör ve Şirket Seçimlerinde Filtreleme Yöntemi

Raporumuz BİST TÜM içindeki şirketleri kapsamaktadır. Tüm şirketler göz önünde bulundurularak belirlemiş olduğumuz filtreler aşağıda belirtilmiştir. Şirket seçimi yapılırken kademeli olarak filtrelemeler kullanılmıştır. Raporun hazırlanma aşamasında Fast Web Mali Analiz programından destek alınmıştır.

1.Aşama

Özkaynak Karlılığı > Faiz oranı

Cari oran 1 ile 2 arasında

1.aşamada dikkat edilen husus şirketlerin özkaynak karlılığının güncel faiz oranından (%25) yüksek olması. Cari oranının 1 ile 2 arasında olması. Yapılan filtreleme sonucunda cari oranı 1 ile 2 arasında olan 244 şirket bulunmuştur. Özkaynak karlılığına bakıldığında ise 307 şirket karşımıza çıkmıştır.

2.Aşama

2.aşamaya geçildiğinde ilk aşamadaki filtreleme sonucu elde ettiğimiz şirketler sektörlerine ayrıştırılarak ve piyasa değerleri dikkate alınarak sektörde öncü olabilecek şirketler değerlendirilmiştir.

3.Aşama

Şirketlerin F/K oranı, PD/S oranı ve Firma Değeri/FAVÖK oranlarının sektördeki diğer şirketlerle karşılaştırılmaları yapılmıştır.

BİST GIDA İÇECEK

CCOLA: Şirket sektör içerisinde lokomotif olarak değerlendirebilir. Yurt içi satışları geçtiğimiz yılın aynı dönemine göre daha düşük, ancak 3. çeyrek dönemsel olarak 2. çeyrek rakamlarına yakın seyretme eğiliminde. Bu yüzden yurt içi satışın çok fazla daralma göstermeyeceğini düşünmekteyiz. Daha önemlisi ise yurt dışı satışların adet olarak pandemi döneminin de üzerinde olması ki bunun döviz etkisinin de hissedilmesi söz konusu. Yılın ilk iki çeyreğinde satışlar önceki yıla göre yüksek gelip, 3. çeyrek satışları önceki döneme göre düşük olunca, hem satışın yüksek seyretme potansiyeli, hem de kur etkisinin kaldıraç etkisi oluşturabileceğini öngörmekteyiz. Ek olarak nakit oranının rakiplerine göre güçlü olması da şirketin potansiyeli açısından önem arz etmektedir.

BİST KİMYA PETROL PLASTİK

TUPRS: Şirket son aylarda yükselen enerji fiyatlarının desteği ve sektörüne göre hem ucuz hem de istikrarlı olmasıyla öne çıkabileceğini aynı zamanda özsermayeye oranla döviz pozisyonunda bulunduğu sektöre göre döviz riski taşımadığının göz önüne çıkabileceğini öngörmekteyiz.

BİST ULAŞTIRMA

PGSUS: Sabiha Gökçen Havaalanı’ndaki pistlerin gelecek yıl aktif hale gelme ihtimali, doluluk oranını koruma potansiyeli ve döviz geliri nedeniyle potansiyelinin devam edeceği düşüncesindeyiz. Aynı zamanda şirketin rasyoları, borçlanmada artış beklentilerine rağmen kaldıraç oranının düşük olmasını da şirket açısından olumlu karşılıyoruz.

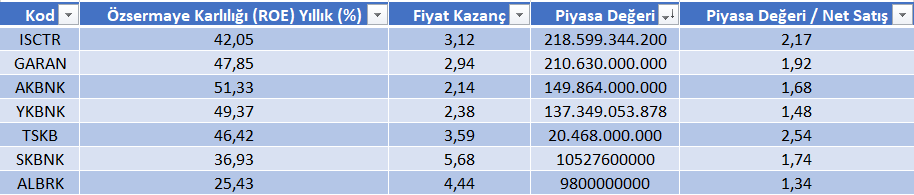

BİST BANKA

ISCTR: Faiz ortamının kredi ivmesini azaltma ihtimaline rağmen, özellikle iştiraklerin holding çatısı altında toplanma hikayesinin gerçekleşene kadar şirketi desteklemesini beklemekle beraber bu gelişmenin uzun vadeli dönemde şirkete olumlu yansımasını düşünmekteyiz.

AKBNK: Bankacılık endeksi içerisinde endekse ağırlık etkisi bakımından ilk sırada olmasının yanında Dupont analizine göre özel bankalar arasında ilk sıralarda yer almaktadır. Bununla birlikte özsermaye karlılığında %51.33 ile sektör ortalamasının ve faiz oranının üstünde yer alması sebebiyle bankacılık endeksi içerisinde ISCTR ile birlikte AKBNK’ında uzun vadeli dönemde potansiyel şirket olacağı kanaatindeyiz.

BİST TAŞ TOPRAK

AKCNS: Şirket sektör ortalaması altında F/K oranına sahip. Cari oranı son olarak 1,33'te bulunuyor. Piyasa değerine göre rakip şirketlerden daha iyi PD/Satış değerine sahip olması ve özkaynak karlılığının uygulanan filtrelerde en yüksek oranda olması sebebiyle uzun vadeli portföylerde yer alması gerektiğini düşünmekteyiz. Potansiyelinin büyük ölçüde üretim alanlarının Marmara'da odaklanması ve seçim sürecinde bunun avantaj sağlayabileceğine bağlı olduğunu öngörüyoruz. Ayrıca nakit oranı da sektör ortalamasının üzerinde olması da uzun vadeli dönemde yukarı yönlü potansiyelin artması açısından önem taşımakta.

CIMSA: AKCNS gibi sektör ortalaması altında F/K ile ilerliyor. Cari oranı AKCNS'ya göre de sağlıklı. Şirket özellikle nakit gücü ile sektörde öne çıkmaktadır. AKCNS'ya benzer şekilde coğrafi avantajının olduğunu ve seçim öncesinde bu potansiyelin karlılığına olumlu yansıyacağını düşünmekteyiz.

BİST METAL EŞYA MAKİNA

TOASO: Şirket bulunduğu sektöre göre çarpan bazında ucuz kalmayı sürdürüyor. Özsermayeye oranla döviz pozisyonunda sektörün tam aksi konumunda bulunurken, olası yeni projeler var olan potansiyeli etkileyebileceği için uzun vadeli dönemde pozitif iyimserliğinin devam edeceği kanaatindeyiz.

BİST MADENCİLİK

![]()

PRKME: Bulunduğu sektör içerisindeki şirket yüksek özkaynağa ve düşük borçluluğa sahip olması sebebiyle dikkat çekmektedir. Yatırım süreci devam etmekte olan şirketin, bünyesindeki termik santral yatırımının tamamlanmasıyla madencilik faaliyetlerinin yanı sıra esas olarak elektrik üretim sektöründe faaliyet gösterilmesinin planlanması uzun vadeye yayılmış olan dönemde yatırımlarının şirkete olumlu geri dönüş sağlayacağını düşünmekteyiz.

BİST TEKNOLOJİ

MTRKS: Şirket %83,73 öz sermaye karlılık oranı ile sektör ortalamasının üstünde yer almaktadır. Bunun yanı sıra %49,13 sektör üstünde aktif karlılık oranı sektör içinde önemli bir konumda. Bununla birlikte 1,08 cari oran ile ideal seviyede seyretmektedir.

BİST HOLDİNG VE YATIRIMLAR

AGHOL: Şirketin sektör ortalamalarına göre belirlermiş olduğumuz rasyolar özelinde hem görece daha ucuz hemde oluşabilecek risklere göre daha istikrarlı olması sebebiyle uzun vadeli dönemde potansiyelinin devam edebileceğini düşünmekteyiz.

BİST ARACI KURUMLAR

ISMEN: Hisse fiyatının dönemsel yükselişini önceki yıllara göre daha agresif yapmasına rağmen yatırım aracı arayışının bankacılık ürünlerinden para piyasalarına kayışının hız kazanacağını düşünmekteyiz. Aynı zamanda artan yatırımcı sayısının, var olan payıyla olumlu yönde etkilenebilir. Diğer yandan da şirket sektörüne göre iskontolu şekilde fiyatlanmakta. Şirketin rasyoları hisse fiyatının cari seviyelerine rağmen iştah açıcı olmaya devam etmesiyle uzun vadeli dönemde potansiyelinin artarak devam edeceğini düşünüyoruz.

Yapılan filtrelemeler sonucunda sektörel bazda uzun vadeli dikkat çekeceğini düşündüğümüz şirketleri yukarıda sizlerle paylaştık. Şirket seçiminde aktardığımız rasyolar önemli olmakla beraber içinde bulunduğumuz Ortodoks politikaya geçiş süreci, enflasyon ve enflasyonla mücadele için uygulanan faiz politikası da dikkate aldığımız faktörler arasındadır. Ek olarak gelecek dönemde Borsa alternatif yatırım araçları içerisinde hangi noktadadır hususunda da global yatırımcıların tavrı, ülke risk primimizin emsallerine yaklaşıp yaklaşmayacağı, kurdaki değişim gibi konular ayrıca takip edilecek gelişmelerin başında yer almaktadır. Her sektörden ziyade temel hikayesi olan, yurt dışı satışları etkin, sektör içerisinde güçlü ve uygun çarpanlara sahip şirketlerin ön planda yer alabileceği de göz ardı edilmemelidir.