Mersis No : 0389070782000015")

Maddi Duran Varlık Yatırımlarının Uzun Vadede Ciro ve Getiri Üzerindeki Etkisi

Maddi duran varlıklar (MDV), mal veya hizmet üretimi ya da arzında kullanılmak, kiraya verilmek veya idari amaçlar çerçevesinde kullanılmak üzere elde tutulan ve bir dönemden daha uzun süre kullanılması öngörülen fiziki kalemlere denir.

Bina, arsa, makine, cihaz ya da üretim tesisi gibi varlıkların sınıflandırıldığı kalem olarak geçer. Şirketler bu ve benzeri varlıklarını bu kaleme eklerler. Amortisman nedeni ile zaman içerisinde ‘maddi duran varlıklar’ kalemi başlığına eklenebilecek yeni alımlar / yatırımlar yapılmadığı taktirde azalış eğiliminde olurlar.

Yatırımlarını, kapasitesini düzenli artıran ve büyüyen şirketlerde bu kalemin istikrarlı şekilde arttığını izleriz. Burada önemli olan husus, söz konusu MDV artışlarına ayrılan bütçeye oranla şirketin bu yatırımdan elde edeceği karın daha yüksek olmasıdır.

Şirketin büyüme sağlaması için vazgeçilmez şart, şirketin satışlarını artırmasıdır. Satış rakamının artışı iki yolla sağlanabilir. Bu yollardan birisi satılan ürün ya da hizmetin adet başına satış fiyatını artırmak iken bir diğer yol ise satılan ürün ya da hizmetin sayısını artırmaktan geçmektedir.

Ürün/hizmet fiyatı artışının sağlıklı ve karlılığı bozmadan sağlanabilmesi için talep dengesinin bozulmaması önemlidir. Fiyatlama gücü denen kavram burada gündeme gelmektedir. Şirketin satışını yaptığı ürünün/hizmetin müşteriler tarafından öncelik ve önem düzeyinin yüksek olması, aynı ürün/hizmetin diğer şirketlerce aynı kalitede ya da miktarda arz edilemiyor olması şirkette fiyatlama gücünü artıracak olan faktörler arasındadır.

Özellikle sanayi şirketleri başta olmak üzere büyümeyi hedefleyen şirketlerde bu kalemin düzenli olarak arttığı izlenmektedir. Burada planlı yatırımlar gerçekleştiren şirketlerin, zaman içerisinde ciro rakamlarında ve sonucunda karlılıklarında pozitif yansımalar izlenir.

Bu çalışma kapsamında BİST 100 endeksine dahil olan (Sigortacılık, bankacılık ve GYO şirketleri hariç) 66 şirket incelemeye alınmıştır.

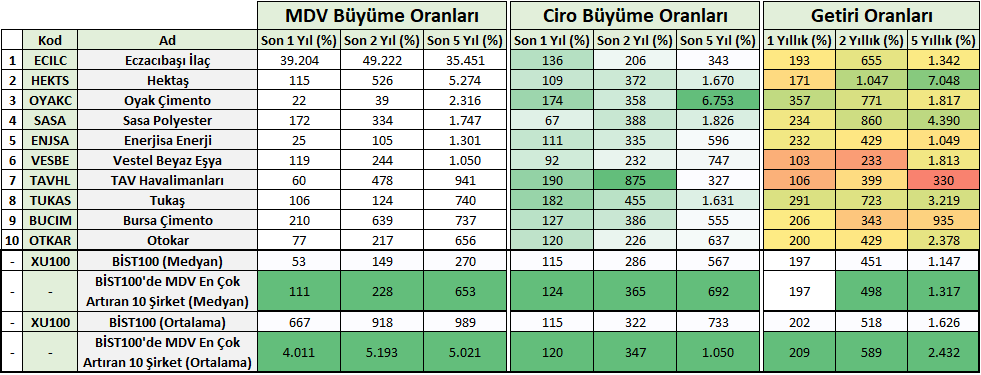

- İncelemeye alınan şirketlerin 1, 2 ve 5 yıl içerisinde MDV değişimleri izlenmiştir. Son 5 yıl içerisinde oransal olarak en çok MDV artışı gerçekleştiren ilk 10 şirket tespit edilmiştir. Bu şirketler ve geri kalan 56 şirketin:

- Son 1, 2 ve 5 yıllık ciro büyümeleri,

- Son 1, 2 ve 5 yıllık hisse getiri oranları ele alınmıştır.

- 66 şirketin ciro büyüme - getiri oranları verilerinden yararlanarak medyan ve ortalama değerler hesaplanmıştır. Bu değerler ilk 10 şirketi için de ayrı olarak hesaplanmış aşağıda verilen tabloya ‘BİST100’de MDV En Çok Artıran 10 Şirket’ sütununda kaydedilmiştir.

- İlk 10 şirketinde dâhil edildiği ‘BİST100’ sütunu ile ‘BİST100’de MDV En Çok Artıran 10 Şirket’ medyan ve ortalama değerleri karşılaştırıldığında net bir şekilde MDV artışı yüksek oranda olan şirketlerin daha fazla ciro büyümesi sağladığı ve hisse getirisi oluşturduğu tespit edilmiştir.

Yapılan tespitler ile MDV artış eğilimi yüksek olan şirketlerin, gelecek yıllarda ciro büyümelerinde ve hisse getiri oranlarında ön plana çıkarak görece pozitif ayrıştığı sonucuyla; MDV artışına uzun vadede büyüme sağlayacak şirket tespiti taramalarında önemli bir kriter olarak yer verilmesi gerektiği anlaşılmıştır.

Buna rağmen görece yüksek oranda MDV artışı sağlamanın kesin olarak ciro büyümesi ve hisse getirilerinde pozitif ayrışma doğuracağı söylenemese de bunu göz önünde bulundurarak dikkate ve incelemeye alınması gerektiği söylenebilir.

- Verilen tabloda;

- 5 yıllık veriler incelendiğinde HEKTS, SASA, TUKAS ve OTKAR’ın en yüksek hisse getirisi sağladıkları

- 5 yıllık veriler incelendiğinde OYAKC, SASA, HEKTS ve TUKAS’ın en yüksek ciro büyümesi sağladıkları, tespit edilmiştir.

Yalnızca gerçekleşen 5 yıllık sonuçlar itibariyle ciro büyümesinde pozitif ayrışmasına karşın getiri oranında daha geride kalan şirketin OYAKC olduğu anlaşılmıştır. Burada MDV artışında 2018 yılında Oyak Grubu Çimento şirketlerinin Mardin çimento çatısı altında birleşmesi ana etken olmuştur. Bu birleşme ile 5 yıllık istatistikler etkilenmiştir.

Daha yakın vadede (Son 1-2 Yıl) ciro artışlarında pozitif ayrışıp getiri oranında geride kalanların TAVHL, BUCIM, ECILC ve ENJSA olduğu söylenebilir.

Bu çalışmada ele alınan karşılaştırmalar ile hisse getirisinde geride kaldığı düşünülen şirketlerin kesin getiri sağlayacağı veya getiri farkını kapatacağı anlaşılmamalıdır. Doğru olan yaklaşım; getiride görece geride kaldığı düşünülen şirketlerin, incelemeye alınarak çalışmada yer almayan diğer gelişim ve gidişatların da yolunda olması şartıyla, çıkan sonuçların anlam kazanması halinde ucuzluklarından bahsetmektir.