Mersis No : 0389070782000015")

Tav Havalimanları (TAVHL) 2023 2. Çeyrek Finansal Rapor Analizi

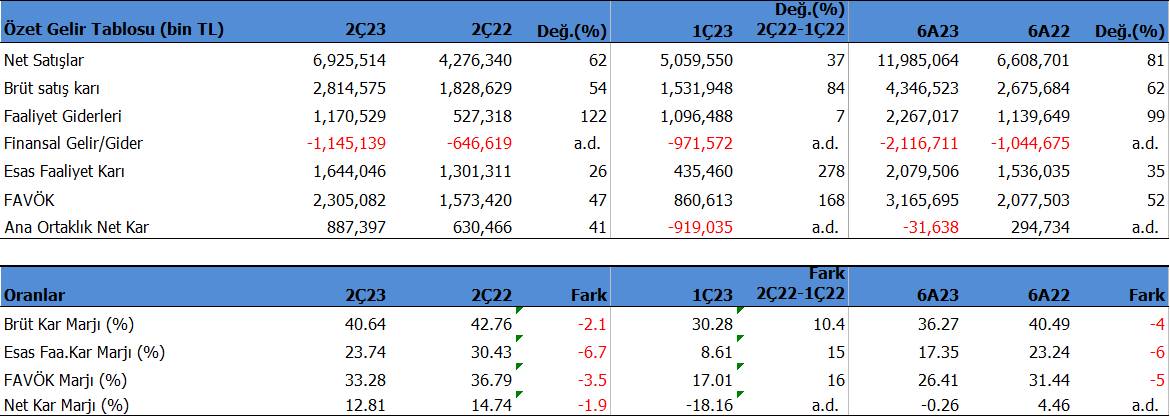

TAVHL 2Ç23'de beklentilerin altında 887mn TL net kâr açıkladı. Beklentiler 1,136mnTL seviyesindeydi. 1Ç’de bir defalık deprem vergisi ve 2Ç’de yeni Antalya imtiyazından doğan vergi, kur ve faiz giderleri net karda baskı yarattı. Şirket 1Ç23’de zarar yazmıştı. Geçen yıl aynı döneme göre yıllık 40.75% yükseliş gösterdi. Net kâr marjı 2Ç23'de 12.81% olurken, geçen yıl aynı çeyrekte 14.74% olmuştu.

Satış gelirleri 2Ç23'de beklentilerin hafif altında 6926mn TL seviyesinde gerçekleşti. Dış hat yolcu büyümesi ve Almatı havalimanı büyümede destek olurken, iç hat yolcu satışlarındaki tavan fiyat uygulaması olumsuz etkili oldu. Satışlar önceki çeyreğe göre 36.88% artarken , geçen yıl aynı döneme göre yıllık 61.95% büyüdü. Brüt kâr marjı 2Ç23'de 40.64% oldu. Önceki çeyrekte 30.28% ve geçen yıl aynı dönem 42.76% olmuştu.

Favök aynı dönemde beklentilerin hafif altında 2,305mn TL olurken, yıllık bazda 46.50% artış gösterdi. Çeyreklik 167.84% büyüdü. Favök marjı aynı dönemde 33.28% seviyesinde oluştu. Önceki çeyrekte 17.01% , geçen yıl aynı dönemde 36.79% olmuştu. Almatı havalimanı konsolide FAVÖK’ün %29’unu üretti.

Şirket'in 2Ç23'deki ihracat oranı 55.79% seviyesinde oldu. Geçen yıl aynı dönemde 59.85% seviyesinde gerçekleşmişti.

6 Aylık Sonuçlar

Yılın ilk 6 ayında şirket 32 mn TL net zarar açıkladı. 2Ç’de elde edilen kar rakamı, 1Ç’deki zararı kapatmaya yetmedi. Net kâr geçen yıl aynı 294 mn TL kar açıklamıştı. Bu dönemde şirket 11,985 mn TL satış geliri elde ederken satış gelirleri yıllık 81.35% artış gösterdi. FAVÖK 3,166 milyon TL oldu ve yıllık bazda 52.38% arttı.

Yılın ilk 6 ayında şirket 36.27% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 40.49% olmuştu. Favök marjı 26.41% seviyesinde olurken, geçen yıl 31.44% olmuştu. Net kâr marjı -0.26% oldu. Geçen yıl aynı dönemde 4.46% olmuştu.

İhracat oranı 57.51% seviyesinde gerçekleşti. 2022 yılının tamamında ihracat oranı 56.50% olmuştu.

Bu dönemin sonunda şirketin 35,492 mn TL net borcu bulunuyor. 2022 yılının sonunda şirketin 19,670 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 5.38x seviyesinde bulunuyor. Cari oran 0.93x ve likidite oranı ise 0.78x seviyelerinde. Sektör ortalaması cari oran için 0.94x ve likidite oranı için 0.88x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 73.40% seviyesinde. Geçen yıl aynı dönemde 72.66% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 70.78% seviyesinde bulunuyor.

Şirketin nakit değerleri 2022 yıl sonuna göre 1,334.2 milyon TL artarak 6,477.7 milyon TL oldu. İşletme faaliyetlerinden 4080.1 milyon TL nakit çıkışı oluştu. Yatırım faaliyetlerinden 979.6 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 4,456.7 milyon TL nakit girişi sağlandı.

Finansman giderlerinin net satışlara oranı 17.66% olurken, geçen yıl aynı dönemde 15.81% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 36.23 gün olarak gerçekleşti. Sektör ortalaması ise 3.48 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 77,451 mn TL firma değerinde bulunuyor. Son duruma göre 26.68x F/K (sektör 9.95x), 11.73x FD/FAVÖK (sektör 7.72x) ve 1.32x PD/DD (sektör2.57x) piyasa çarpanlarıyla işlem görüyor. Hisse açılışta olumsuz etkilenebilir. Borçluluk finansman gideri baskısı yaratırken, en yüksek sezon olan 3Ç’de daha iyi performans görebiliriz. Yeni Antalya imtiyazı ve 2024 de açılacak yeni limanlar ile büyüme uzun vadede pozitif etkilenebilir.