Mersis No : 0389070782000015")

Üç kritik başlık: Borçlanma tavanı oylaması, ABD istihdam raporu ve OPEC toplantısı

Borçlanma tavanı ABD'de akşam saatlerinde oylanacak. 5 Haziran'da tarihteki ilk temerrüde düşme ihtimali öncesi zamanla yarışılıyor. Mevcut planın oylanıp Senato'ya yönlendirilmesi gerekiyor ki Biden 5 Haziran öncesinde imza atabilsin. 5 Haziran'dan sonra ABD'nin ödemeleri yapabilecek limitinin kalmayacağı belirtildi.

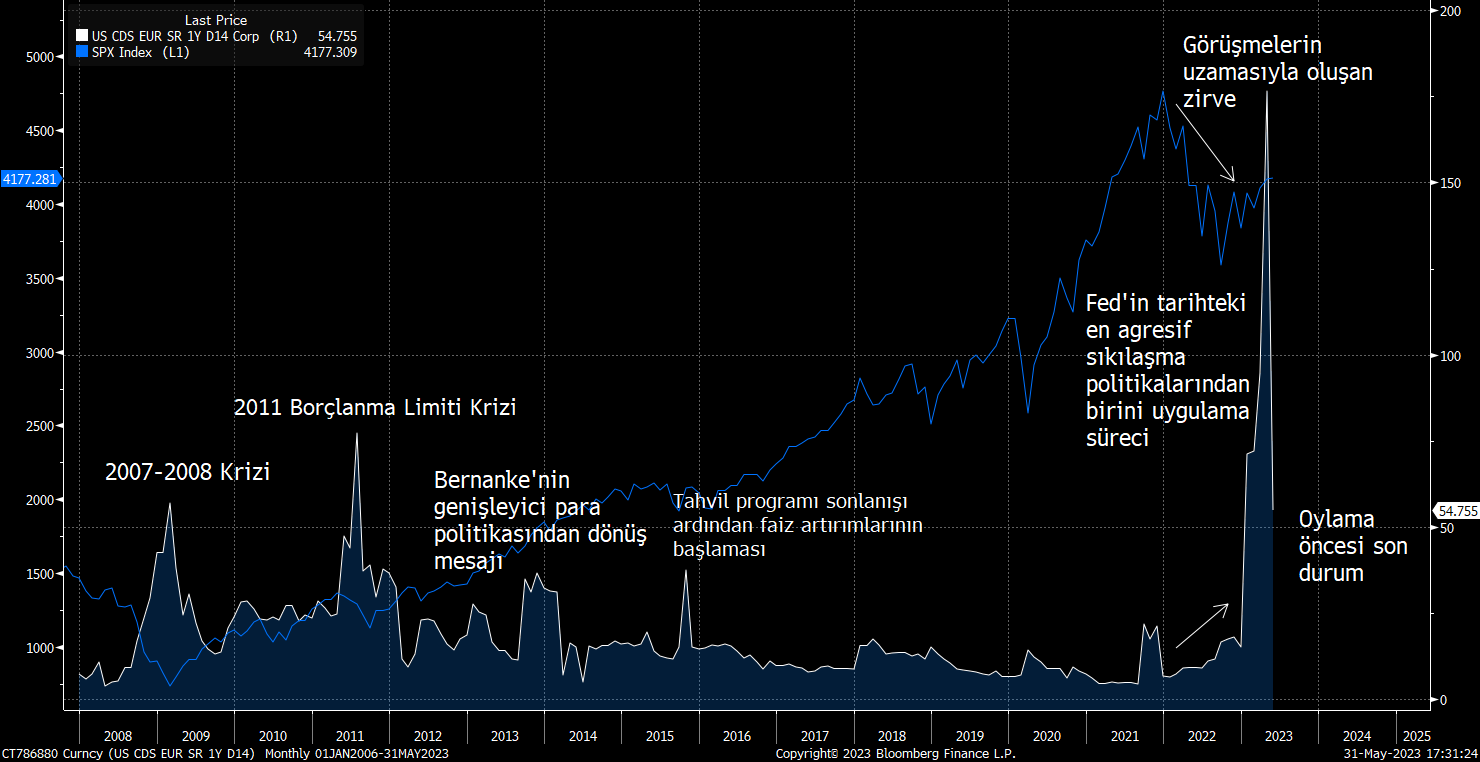

Grafikte ABD CDS'i için bazı önemli tarihler ve nedenleri görülebilir. Aslında burada zirve yaptığı noktalardan çok, zirveye ulaşma sürecinin endeks ve Dolar endeksi üzerinde etki oluşturduğu söylenebilir. Görüşme öncesi CDS'in ulaştığı seviye bile, 2011 borçlanma limiti krizi seviyelerine yakın durumda.

ABD temerrüde hiç düşmedi. Düşmesi halinde risk iştahında önemli bir kayıp meydana gelecek. Bu aynı zamanda Dolar endeksi için de baskı unsuru olabilir. Çünkü resesyon ihtimalinde kaçınılmaz artış, Fed'in dengeye sokmaya çalıştığı her unsurun çok hızlı bir şekilde ekonomide yumuşak inişten düşüşe doğru evrilmesine neden olacak. Diğer denklemler borsa ve Dolar endeksindeki hareketlere göre kurulabilir.

Oylama süreci Kongre'nin hiçbir kanadı için garanti değil. McCarthy'ye parti içinden de çok fazla muhalefet var. Zaten oylamaları kritik hale getiren de bu. Ödemelerin gerçekleşememesi işsizliği doğrudan artıracak bir unsur. Tabi çözüme kadar ne kadar sürenin geçeceği de önemli. Fed'in faiz artırımından dönüp indirimleri hızlandırmasına kadar gidebilir.

Cuma'ya kadar her şeyin yolunda gittiğini varsayarsak, istihdam raporu önemli olacak. Aşağıda konuyla ilgili raporun adresine ulaşabilirsiniz;

Fed her ne kadar maksimum istihdam hedeflese de, enflasyonu kontrol altına almak için bu kadar sıkı bir istihdam piyasası istemiyor. Bugünkü iş imkanlarının tekrar 10 milyon üzerine çıkması Fed'in faiz artırım sürecini pekiştirebilecek bir veriydi. Bu yüzde ortalamala saatlik kazançlar ve tdi tarafında ortalamanın üzerindeki artışlar bu durumu daha da alevlendirebilir. Cuma günkü çekirdek PCE'nin bu konuda ne kadar etkili olduğunu ihtimal değişiminden gördük. Daha önce ortalama saatlik kazançların daha önemli olabileceğini belirttiğimiz dönemler olmuştu. Ancak bu kez detaylardan çok önceliğimiz istihdamın artış gücü olabilir, yine de kazançları da göz ardı etmeyeceğiz.

OPEC toplantısı için şimdilik hiçbir beklenti yok. Ama görüş birliği de yok. Yani sürpriz potansiyeli var diyebiliriz. Suudi Arabistan petrolü düşürenlere gözdağı veriyor, Rusya ise Ural petrolünün ucuzluğunun sağladığı pazar avantajıyla Asya pazarından yararlanmayı sürdürüyor. Ama bankacılık, borçlanma tavanı, üstüne Fed, Çin gibi başlıklarla baskılanan fiyatlar gelirinin hala önemli kısmı petrole bağlı olan OPEC üreticileri açısından pek rahat bir ortam oluşturmadı. Denklem belli, kesinti beklenmediği olası kesinti kararları yükselişi destekleyebilir, ancak baskılayan başlıklar o kadar çok ki, bunun orta vadeye yayılabileceğini düşünmüyoruz, sadece dengeleyici unsur olabilir. Üretimin değişmeme kararı ise daha etkisiz olacaktır, çünkü bu haftaki sert düşüşlerin içinde de yüksek ölçüde bu ihtimalin fiyatlaması olduğunu varsayıyoruz.