Mersis No : 0389070782000015")

Tav Havalimanları (TAVHL) 2022 4. Çeyrek Finansal Rapor Analizi

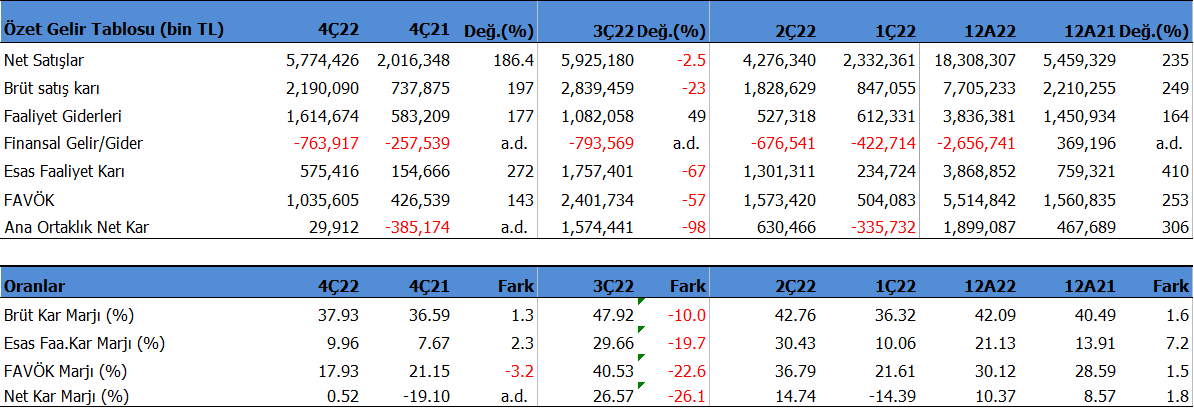

Şirket 4Ç22'de beklentilerin üzerinde 30mn TL net kâr açıkladı. Beklentiler 13 milyon TL seviyesindeydi. Net kâr çeyreklik 98.10% azalırken, geçen yıl aynı döneme göre yıllık 107.77% yükseliş gösterdi. Net kâr marjı 4Ç22'de 0.52% olurken, önceki çeyrekte 26.57% ve geçen yıl aynı çeyrekte -19.10% olmuştu. Önceki çeyreğe göre kardaki düşüşün nedeni sezon etkisinden kaynaklanıyor. Beklentilerin üzerinde kar rakamının oluşmasında ise FAVÖK ve Özsermaye yatırımlarında önemli miktarda iyileşme yaşanması, enflasyon muhasebesi etkisi ile 15.6 mn€ gelir yazılması ve Tunusta değer düşüklüğünün ters çevrilmesi etkisi ile 10 mn€ gelir yazılması etkili oldu.

Satış gelirleri 4Ç22'de 5774mn TL seviyesinde beklentilere paralel gerçekleşti. Satışlar önceki çeyreğe göre 2.54% azalırken, geçen yıl aynı döneme göre yıllık 186.38% büyüdü. Brüt kâr marjı 4Ç22'de 37.93% oldu. Önceki çeyrekte 47.92% ve geçen yıl aynı dönem 36.59% olmuştu.

Favök aynı dönemde 1,036mn TL olurken, yıllık bazda 142.79% artış gösterdi. Favök beklentilerin altında geldi. Çeyreklik 56.88% küçüldü. Favök marjı aynı dönemde 17.93% seviyesinde oluştu. Önceki çeyrekte 40.53% , geçen yıl aynı dönemde 21.15% olmuştu.

12 Aylık Sonuçlar

Yılın ilk 2 ayında şirket 1,899 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 306.06% büyüdü. Bu dönemde şirket 18,308 mn TL satış geliri elde ederken satış gelirleri yıllık 235.36% artış gösterdi. FAVÖK 5,515 milyon TL oldu ve yıllık bazda 253.33% arttı.

Yolcu trafiğinde devam eden toparlanma, Almatı havalimanının devreye girmesi satış gelirlerini destekledi. Şirket tüm kalemlerde 2019 yılının üzerine çıktı. Almatı havalimanı FAVÖK’ün %26’sını üretti.

Yılın ilk 2 ayında şirket 42.09% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 40.49% olmuştu. Favök marjı 30.12% seviyesinde olurken, geçen yıl 28.59% olmuştu. Net kâr marjı 10.37% oldu. Geçen yıl aynı dönemde 8.57% olmuştu.

Aktif kârlılığı 2.79% olurken, geçen yıl aynı dönemde 1.11% olmuştu. Sektör ortalaması 8.51% seviyesinde bulunuyor.

Özsermaye kârlılığı 9.95% olurken, geçen yıl aynı dönemde 4.01% olmuştu. Sektör ortalaması 30.16% seviyesinde bulunuyor.

Bu dönemin sonunda şirketin 19,670 mn TL net borcu bulunuyor. 2021 yılının sonunda şirketin 15,342 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 3.57x seviyesinde bulunuyor. Cari oran 1.03x ve likidite oranı ise 0.90x seviyelerinde. Sektör ortalaması cari oran için 0.96x ve likidite oranı için 0.90x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 72.06% seviyesinde. Geçen yıl aynı dönemde 70.66% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 70.65% seviyesinde bulunuyor.

Şirketin nakit değerleri 2021 yıl sonuna göre 3,741.4 milyon TL artarak 5,143.5 milyon TL oldu. İşletme faaliyetlerinden 4836.9 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 9,137.2 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 7,169.7 milyon TL nakit girişi sağlandı.

Finansman giderlerinin net satışlara oranı 14.51% olurken, geçen yıl aynı dönemde -6.76% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 27.96 gün olarak gerçekleşti. Sektör ortalaması ise 2.21 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 45,172 mn TL firma değerinde bulunuyor. Son duruma göre 13.43x F/K (sektör 9.06x), 8.19x FD/FAVÖK (sektör 6.06x) ve 1.10x PD/DD (sektör1.60x) piyasa çarpanlarıyla işlem görüyor.