Mersis No : 0389070782000015")

Tofaş (TOASO) 2022 4. Çeyrek Finansal Rapor Analizi

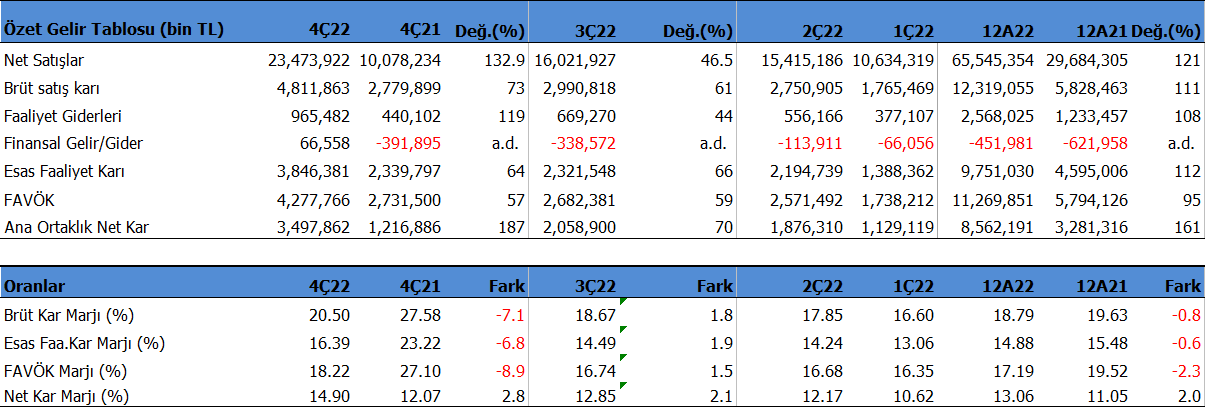

Tofaş 4Ç22'de beklentilerin %28 üzerinde 3,498mn TL net kâr açıkladı. Piyasa beklentileri 2.712mn TL seviyelerindeydi. Net kâr çeyreklik 69.89% artarken, geçen yıl aynı döneme göre yıllık 187.44% yükseliş gösterdi. Net kâr marjı 4Ç22'de 14.90% olurken, önceki çeyrekte 12.85% ve geçen yıl aynı çeyrekte 12.07% olmuştu. Net kardaki artışta son çeyrekteki güçlü ciro artışı, kar marjlarındaki yükselişin devam etmesi etkili oldu. Özellikle sektörün Aralık ayı satışları rekor seviyede gerçekleşti.

Satış gelirleri beklentilerin üzerinde 4Ç22'de 23474mn TL seviyesinde gerçekleşti. Satışlar önceki çeyreğe göre 46.51% artarken , geçen yıl aynı döneme göre yıllık 132.92% büyüdü. Brüt kâr marjı 4Ç22'de 20.50% oldu. Önceki çeyrekte 18.67% ve geçen yıl aynı dönem 27.58% olmuştu. Güçlü yurtiçi satış performansı etkili oldu.

Favök aynı dönemde beklentilerin üzerinde 4,278mn TL olurken, yıllık bazda 56.61% artış gösterdi. Çeyreklik 59.48% büyüdü. Favök marjı aynı dönemde 18.22% seviyesinde oluştu. Önceki çeyrekte 16.74% , geçen yıl aynı dönemde 27.10% olmuştu. Kar marjlarındaki güçlü seyirde güçlü iç piyasa performansı ve korunaklı ihracat kontratları etkili oldu.

Şirket'in 4Ç22'deki ihracat oranı 41.18% seviyesinde oldu. Geçen yıl aynı dönemde 45.14% seviyesinde gerçekleşmişti.

12 Aylık Sonuçlar

Yılın ilk 12 ayında şirket 8,562 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 160.94% büyüdü. Bu dönemde şirket 65,545 mn TL satış geliri elde ederken satış gelirleri yıllık 120.81% artış gösterdi. FAVÖK 11,270 milyon TL oldu ve yıllık bazda 94.50% arttı.

Yılın ilk 12 ayında şirket 18.79% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 19.63% olmuştu. Favök marjı 17.19% seviyesinde olurken, geçen yıl 19.52% olmuştu. Net kâr marjı 13.06% oldu. Geçen yıl aynı dönemde 11.05% olmuştu.

Şirket 2022 yılında 264 bin adet üretim ve 270 bin adet satış gerçekleştirdi. 121 bin adet ihracat gerçekleştirdi.

Aktif kârlılığı 26.82% olurken, geçen yıl aynı dönemde 15.28% olmuştu. Sektör ortalaması 27.99% seviyesinde bulunuyor.

Özsermaye kârlılığı 100.39% olurken, geçen yıl aynı dönemde 64.26% olmuştu. Sektör ortalaması 101.32% seviyesinde bulunuyor.

İhracat oranı 45.62% seviyesinde gerçekleşti. 2021 yılının tamamında ihracat oranı 49.33% olmuştu.

Bu dönemin sonunda şirketin 4277 mn TL net nakiti bulunuyor. 2021 yılının sonunda şirketin 3,629 mn TL borcu bulunuyordu. Cari oran 1.28x ve likidite oranı ise 1.15x seviyelerinde. Sektör ortalaması cari oran için 1.24x ve likidite oranı için 0.85x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 71.98% seviyesinde. Geçen yıl aynı dönemde 75.53% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 72.40% seviyesinde bulunuyor.

Şirketin nakit değerleri 2021 yıl sonuna göre 7,804.5 milyon TL artarak 12,019.2 milyon TL oldu. İşletme faaliyetlerinden 12151.5 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 153.9 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 5,377.2 milyon TL nakit çıkışı sağlandı. Güçlü serbest nakit akışları oluştu.

Finansman giderlerinin net satışlara oranı 0.69% olurken, geçen yıl aynı dönemde 2.10% olmuştu.

Nakit döndürme süresi bu dönemin sonunda -7.39 gün olarak gerçekleşti. Sektör ortalaması ise 35.52 gün seviyesinde bulunuyor. Operasyonel performan açısından olumlu.

Tofaş 2023 beklentileri

Tofaş 2023 beklentilerini paylaştı. Şirket yurtiçi pazarda 155K-165K (2022: 150K) satış, 70K—80K ihracat (2022: 121K), toplam 215K-235K üretim (2022: 264K) bekliyor. 2022 yılında 46mn€ yatırım yapan Şirket 2023 yılında 100 mn€ yatırım planlıyor. Şirket Vergi Öncesi Kar marjının %12 üzerinde olmasını bekliyor.

Şirket son kapanışa göre 71,073 mn TL firma değerinde bulunuyor. Son duruma göre 8.80x F/K (sektör 12.93x), 6.31x FD/FAVÖK (sektör 11.14x) ve 6.66x PD/DD (sektör8.76x) piyasa çarpanlarıyla işlem görüyor. Piyasa çarpanı olarak oldukça cazip bir fiyatlamaya sahip denilebilir. Stellantis ile görüşmelerin devam ettiği belirtiliyor. Yeni bir anlaşma Tofaş için iyi bir hikaye oluşturacaktır. 2023 yılında adet bazında daha düşük satış beklenirken, fiyat ve kur etkisi ile 2022 yılının üzerinde bir kar açıklayabilir. Ayrıca açıklanan bu rakam ile hisse başı yaklaşık 15-16TL seviyelerinde brüt temettü performansı görebiliriz.