Mersis No : 0389070782000015")

Otomotiv Sektöründe Şirketlere Genel Bakış

Borsa İstanbul’da işlem gören otomotiv sektörü şirketlerinden ASUZU, DOAS, FROTO, KARSN, OTKAR, TMSN, TOASO ve TTRAK’ı dupont analizi, temel rasyolar, güncel bilanço verileri, hisse getiri oranları ve geleceğe yönelik hikaye ve genel izlenim başlıklarıyla incelemeye alacağız. Böylelikle gerek başlıklar özelinde, gerekse genel bakışta öne çıkan şirket/şirketleri tespit edeceğiz.

Sektöre genel bakışta çip krizi, resesyon etkisi ve maliyet artışlarının şirket finansallarına baskı yaratmaya devam ettiği görülüyor. Gerek global, gerekse iç pazarda adetsel bazda satışlarda düşüş yaşanıyor olup pazarda daralma devam etmektedir. Buna karşın son alınan bilançolar itibariyle ihracat tarafı güçlü olan şirketler başta olmak üzere; kur farkından elde edilen karlar, fiyatlama gücünün düşen karlılığı dengelemesi ve özellikle pazara göreceli olarak pazardaki daralmadan daha az etkilenen ticari araç portföyü geniş olan şirketlerin, sektördeki negatif unsurları kompanse edebildiği ve finansallarını korumayı başardığı söylenebilir. (Satışlar üzerine ilgili ODD verisi aşağıda mevcuttur.) Ancak alınan ciro ve net karlarda kaynağın ana faaliyetlerin yanında kur etkisi gibi dönemsel suni faktörleri de içeriyor olması, gelecek finansal sonuçlar için mevcut pozitif ivmenin aynı oranlarda sürdürülebilir olmadığına işaret olabilir.

Otomotiv Distribütörleri Derneği (ODD) verilerine göre;

- Türkiye otomobil ve hafif ticari araç toplam pazarı, 2022 yılı Ocak-Ağustos döneminde bir önceki yılın aynı dönemine göre %8,5 oranında azalarak 458.446 adet olarak gerçekleşti.

- Otomobil satışları, 2022 yılı Ocak-Ağustos döneminde geçen yıla göre %9,4 oranında azalarak 354.543 adet, hafif ticari araç pazarı %5,2 azalarak 103.903 adet oldu.

Resesyon baskısı, çip krizi etkilerinin devam ediyor olması gibi faktörler üretime ve satışlara negatif etki yaratmaya devam ediyor. Buna karşın çip krizinin çözümleneceği beklentileri ve otomotiv sektöründe gerçekleştirilen elektrikli/otonom araç devrimlerinin yeni bir hikaye oluşturacağına dair gelişmeler, sektör hisselerinde pozitif bir hareketlenme beklentisi oluşturmaya devam ediyor. Ticari araç tarafında pozitif ayrışma olduğu ayrıca göze çarpan gelişmeler arasında. Elektrikli/otonom araç girişimleriyle yalnızca otomotiv sektörü değil, batarya üretimi ve şarj istasyonları kurulumu gibi oluşacak yeni faaliyet alanlarına üretim bandını entegre edebilecek şirketler için de yeni bir hikaye ve iş sahası oluşabileceği görülmektedir. Pozitif fiyatlama beklentisi oluşturan bu gelişmelerin fiyatlamaya yansıması adına katalizör etki yaratacak gelişmeler olarak; çip krizinin çözümüne dair gelişmeler, satışlarda adetsel bazda düşüşün yavaşlaması/durması takip edilebilir.

Dünyada artan talep ve 2018 yılında ABD’nin Çin ürünlerine karşı yaptırım kararı ile başlayan çip sorunu, etkisini pandemiye kadar önemli ölçüde hissettirmedi. Ancak 2020’de pandeminin başlamasıyla üretim ve lojistik süreçlerin sekteye uğraması, durumun sorun olmaktan çıkarak çip krizine dönüşmesine neden oldu. Çip krizinin etkisi altına aldığı başlıca sektörlerden biri olan otomotiv sektöründe; global anlamda önemli ölçüde duraksamalar yaşandığı izlendi. Bu etkilerin hafiflese de kısmen devam ettiği açıkça görülmekte. Bu doğrultuda çip krizinde sona gelindiğini düşünmek oldukça erken olacaktır.

Çip krizi nedeniyle yurtiçinde ve yurtdışında üretimin durma noktasına geldiği dönemlere şahit olduk. Bu durum pazarın daralmasına ve şirket finansallarının olumsuz etkilenmesine neden oldu. Çip üreticileri bu konuda kapasite artırımı ve yeni yatırım adımları atsalar da, talepteki artış ivmesinin, arttırılması planlanan kapasitelere oranla daha hızlı yükseldiği hissedilmekte. Normal bir araçta ortalama 1000 adet çip kullanılıyorken bu sayısının elektrikli araçlarda 2000 adete çıktığı, sürücüsüz otonom araçlarda ise 10.000 adete ulaşacağı tahmin ediliyor. Bu bağlamda otomotiv sektöründe halihazırda önemli bir yere sahip oluğu bilinen çip teknolojisinin, elektrikli araç ve sürücüsüz otonom araç devrimi ile çok daha fazla önem kazanacağı ve talebin katlanarak büyüyeceği sonucu çıkarılabilir.

2022 yılsonunda çip üreticilerinin kapasite artırım hamleleri ve pandeminin olumsuz etkilerinin azalmasıyla rahatlama yaşanacağı öne sürülen çip krizinde; Rusya Ukrayna savaşının başlamasıyla çip üretiminde önemli bir hammadde olup tedariki sekteye uğrayan paladyum ve neon gazı ile beraber yarı iletkenlere erişimin zorlaşması da krizi besleyen başlıklar arasında.

Özetle dünyada teknolojik ürünlere olan ihtiyacın artması, otomotiv sektörü içerisinde üretilen her bir adet başına duyulan çip ihtiyacının artması, çip krizinin bir süre daha devam edeceği düşüncesini desteklemektedir. Bu bilgiler ışığında çip krizini, sektörel riskler adına takip ettiğimiz en önemli başlık olarak görüyoruz.

Dupont Analizi

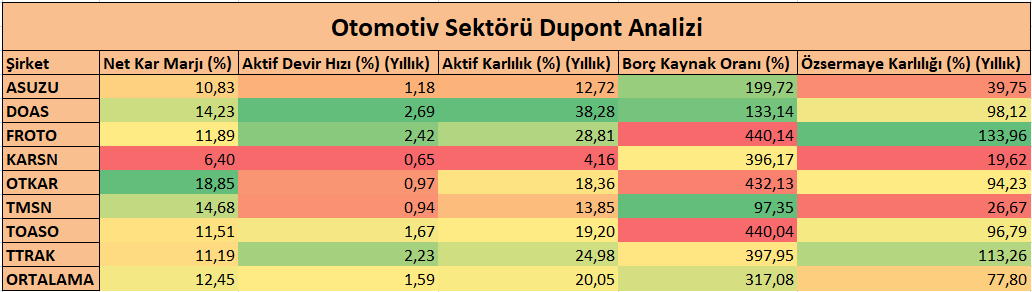

Bu bölümde dupont analizi yardımıyla şirketlerin ‘Net Kar Marjı (%), Aktif Devir Hızı (%) (Yıllık), Aktif Karlılık (%) (Yıllık), Borç Kaynak Oranı (%), Özsermaye Karlılığı (%) (Yıllık) verilerini değerlendirerek performanslarını karşılaştıracağız.

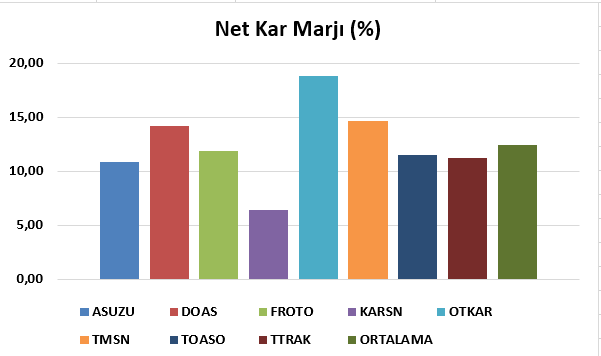

Net Kar Marjı (%) performansı ele alındığında, 8 şirket özelinde ortalamanın %12,45 olduğu bir dönemde %18,85’lik bir oranla, şirketler arasında kar marjını en iyi düzeyde koruyan şirketin OTKAR olduğu görülüyor. TMSN ve DOAS sırasıyla yüksek marjda OTKAR’ı takip ediyorken, en düşük marja sahip olan KARSN sektör ortalamasının da oldukça altında %6,40 değer ile sektörden negatif ayrışıyor.

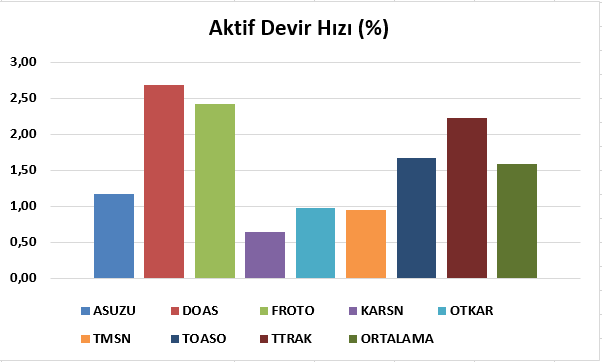

Aktif Devir Hızı (%) (Yıllık) kıyaslamasında sırasıyla DOAS, FROTO ve TTRAK’ın toplam varlıklarına oranla en yüksek satış gücüne sahip şirketler olduğu görülüyor. KARSN, OTKAR ve ASUZU ise sırasıyla en düşük oranlara sahip şirketler.

Aktif Karlılık (%) (Yıllık) oranı ortalama %20,05 iken aktiflerini en verimli kullanan şirketler sırasıyla DOAS, FROTO ve TTRAK olarak çıkıyor. Karlılık ve satış gücü sonucunda ortaya çıkan bu değerlendirme verisinde DOAS ön plana çıkıyor.

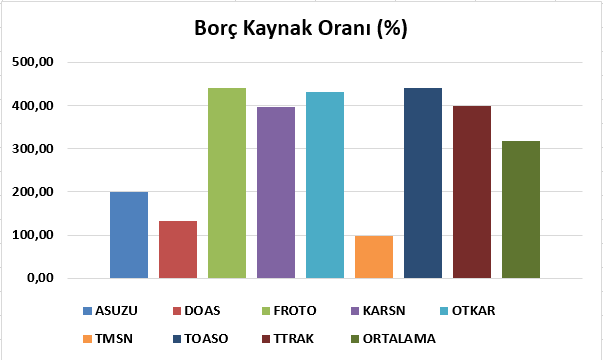

Borç Kaynak Oranı (%) tablosu yorumlanırken enflasyonist dönem içerisinde kullanılan borç kaynağının verimli kullanılması şartıyla yüksek borçluluğun avantaj sağlayabileceği de unutulmamalıdır. Şirketlerin yatırımları konusunu, analizin ‘Geleceğe Yönelik Hikaye ve İzlenim’ bölümünde ayrıca ele alacağız. Verileri değerlendirildiğinde borç oranı en düşük olan şirket olan DOAS, bu başlıkta da ön plana çıkarken FROTO, TOASO, OTKAR kaldıraç oranı en yüksek şirket olarak dikkat çekiyor. Gelişmekte olan ülkelerde bu oranın kabul edilebilir olmasıyla negatif bir durum yaratmayacağı kanaatindeyiz. Bilakis yatırımlardan alınacak olumlu sonuçlar ihtimalinde kullanılan borç kaynağı oranında avantaj sağlayabilme potansiyeli olduğu da öngörülerimiz arasında.

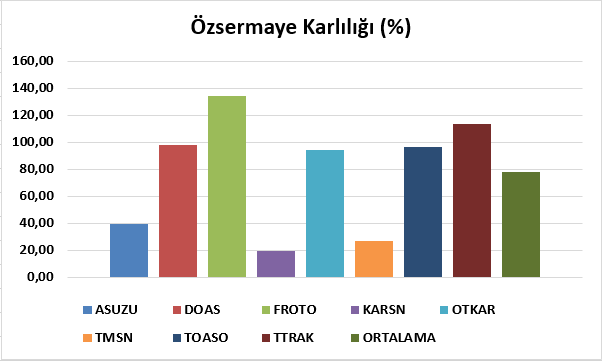

Hissedarların birim yatırımı karşılığında kar verimlerini gösteren, oldukça önemli bir veri olan özsermaye karlılığı (%) (Yıllık) performansında %133,96’lık oranla FROTO’nun önemli ölçüde bir farkla ön plana çıktığını görüyoruz. Bunun yanında borç kaynak oranı yüksek olmasıyla özsermaye karlılığının bir kısmını borçlulukla sağladığı unutulmamalı. FROTO ve sektöre kıyasla oldukça düşük bir borçluluk oranında olan DOAS’ın, FROTO ve TTRAK’a kıyasla daha düşük oranlarda özsermaye karlılığına sahip olduğunu görüyoruz. Yalnız kaldıraçtan daha düşük oranda faydalanarak sağlanan özsermaye karlılığının daha sağlıklı olduğu unutulmamalıdır. Düşük performanslar incelendiğinde ise KARSN ve TMSN’da negatif tarafta bir seyrin hakim olduğu söylenebilir.

Dupont analizi genel değerlendirmesinde DOAS ve FROTO’nun belirgin olarak pozitif anlamda öne çıktığı, KARSN, TMSN ve ASUZU’nun ise belirgin negatif bir performans döneminde olduğunu görüyoruz. Yalnız fiyatlamanın ve yeni beklentilerin değerlendirilmeye dahil olmadığı bir yöntem olduğunu belirterek, dupont analizinin şirket finansallarını hisse fiyatlaması ve hikayeler/yatırımlar dahil edilmeden ele alan bir analiz yöntemi olduğunu hatırlamakta fayda var. Yalnızca dupont analizi üzerinden yola çıkarak bir yatırım kararı almak sağlıklı sonuçlar doğurmayabilir.

Temel Rasyo Değerlendirmesi

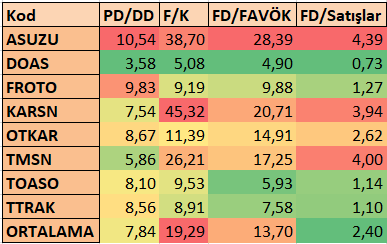

Temel rasyo değerlendirmesiyle PD/DD, F/K, FD/FAVÖK ve FD/Satışlar rasyolarını ele aldığımızda en ucuz çarpanlara sahip olan şirketin açık ara DOAS olduğunu görmekteyiz. Değerlendirme neticesinde TTRAK, FROTO ve TOASO için de çarpanların sektöre kıyasla makul olduğu söylenebilir. Fiyatlamanın ve ucuzluğun sorgulandığı değerlendirmelerde finansal performansıyla ön plana çıkan DOAS’ın oldukça pozitif bir görünüme sahip olduğundan bahsedilebilir. ASUZU’da yerli araç TOGG beklentilerinin önemli bir etmen olduğu hızlı ralli, finansal sonuçların da pozitif seyri ile temel anlamda desteklense de rasyolar güncel hisse fiyatı ve finansal sonuçlar itibariyle sektöre kıyasla oldukça yüksek seyretmekte. Bu durum dikkatle sorgulanmalı ve gerekli risk kontrolleri yatırımlarda unutulmamalıdır. ASUZU beraberinde yüksek çarpanlarıyla dikkat çeken bir diğer şirket ise KARSN olarak izlenmekte.

Güncel Bilanço Verileri

Bu bölümde güncel bilanço verileri içinden ciro artışı, FAVÖK artışı ve net kar artışı verilerini inceleyeceğiz.

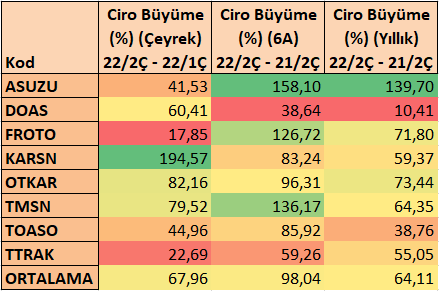

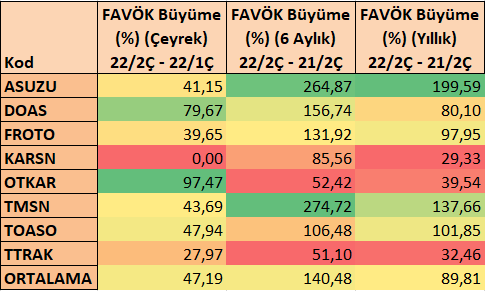

İncelemeye alınan veriler değerlendirildiğinde her üç verideki büyümede için de sektörden pozitif ayrışarak dikkat çeken şirketlerin ASUZU OTKAR ve TMSN olduğu görülmekte. ASUZU ve TMSN yüksek çarpanlarda olsalar da büyüme ivmesinde istikrarın yakalandığı taktirde rasyolarda ve finansal performans verilerinde toparlanmalar görülebilir. OTKAR’da ise çarpanların sektör ortalamalarına yakın olup yüksek olmayışının yanında büyüme verilerinin de pozitif seyirde olması önemli olan bir husus. Bu bağlamda fiyatlanmamış bir performans olduğu düşünülebilir. KARSN diğer değerlendirmelerde olduğu üzere büyüme verilerinde de en geride kalan şirket. TTRAK’da izlenen negatif seyir için otomotiv sektörüyle kıyasının faaliyet alanının traktör üzerine oluşu sebebiyle sağlıklı olmayacağı söylenebilir. Traktör tarafında özellikle yurtiçi tarafta düşen talebe ve maliyet artışlarına yüksek stok varlık edinimi ile maliyet artışlarından korunma ve güçlenen yurt dışı satışları ile kompanzasyon hamleleri olumlu olsa da; henüz baskının önüne geçilemediği söylenebilir. Sektörün lider oyuncuları olan FROTO ve TOASO’da ise ciro artışında yükseliş ivmesinin düştüğü fakat özellikle ana faaliyet geliri dışında suni bir etki olan kur farkı karıyla net karlarını arttırmaya devam etmiş olmaları dikkat edilmesi gereken bir nokta olabilir.

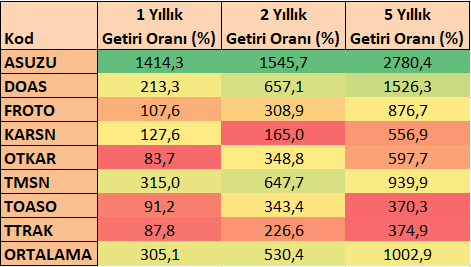

Hisse Getiri Oranları

Hisse getiri oranları ele alındığında 5 yıllık uzun vade bakışta sırasıyla ASUZU ve DOAS’ın göreceli en yüksek getiriyi sağladığı görülüyorken, Son 2 ve 1 yıllık dönemde DOAS ve TMSN’ın dikkat çektiği ve ASUZU’dan sonra en yüksek getiri oranlarını sağladığı görülüyor. Pozitif büyüme verilerine ve finansal gidişatına karşın özellikle OTKAR’da izlenen göreceli geride kalan getiri oranları yine dikkat çekmekte. Verilen getiri oranları geçmişe dayalı veriler olmakla beraber geleceğe yönelik kesin getiriye işaret etmemektedir. Yeni fiyatlamalar geçmişte izlenen getiri performanslarıyla değil yeni dönemde gerçekleşecek aksiyon ve piyasa algısıyla oluşmaktadır. Bu nedenle yatırımcıların geçmişteki getiri oranlarının yalnızca değerlendirme maksadıyla incelemeye alındığı hususu gözden kaçmamalıdır.

Geleceğe Yönelik Hikaye ve Genel İzlenim

ASUZU Yerli araç TOGG’da iştiraki olduğu Anadolu grubunun %23’lük ortalığı başlıca hikaye olarak beklenti oluşturmaya devam ediyorken, istikrarla güçlenen ihracatçı yapı, pozitif finansal sonuçlar, patenti alınan yeni modeller pozitif büyüme verilerini besleyebilecek gelişmeler olarak izlenmekte.

DOAS Dünyaca ünlü ve güçlü birçok markanın araçlarının satış, yedek parça ve satış sonrası hizmetlerini gerçekleştirmektedir. Bu alanda yatırımlarına devam eden şirket, TÜVTÜRK ve Doğuş Teknoloji yatırımlarıyla da dikkat çekiyor. Yüksek kar marjları ile yapılan bu araç satışları ve satış sonrası hizmetler sürdürülebilir karlılık adına da oldukça önemli.

FROTO Türkiye ihracat şampiyonu olan FROTO yüksek kur döneminde hedge yeteneğine sahip olması dikkat çekiyor.Bunun yanında Romanya’daki faal fabrika satın alımıyla pazardaki payını arttıracak ve temsil ettiği FORD markasının sahip olduğu Avrupa’nın en büyük ticari araç üreticisi ünvanını Ford Otosan olarak tek başına üstlenecek seviyeye gelebilir. Elektrikli araç entegrasyonunda önemli yatırımları olan FROTO; gölcükte batarya montaj tesisi yatırımı, Ankara’da pil üretimi ve lityum pil hücresi fabrikası kurulum onayı dikkat çeken başlıklar arasında. Temettü alışkanlığı ve verimiyle temettü yatırımcılarının da ilgisini çeken şirkette sektörde yaşanabilecek pozitif haber akışlarının katalizör etkisiyle ön plana çıkan şirketlerden olabilir. Önemli bir değer ve temettü yatırımı olarak değerlendirmeye alınabilir.

KARSN E mobilitede dönüşüm lideri olan şirket, elektrikli araç yatırımları, alınan yeni ihaleler, elektrikli toplu taşıma araçlarında gelişim ve yeni girişimler devam ediyor. Henüz Türkiye’de Elektrikli otobüs pazarındaki büyüme hız kazanmış olmasa da Avrupa’da yaşanan hızlı büyüme KARSN için yeni ihaleler ile ciroya katkı sağlayabilir. Bunun yanında Renault ile Megane markasında binek araç üretim anlaşması 5 yıl olarak imzalandı. Mevcut finansal performans verileri ve büyümede geride kaldığı açıkça görülüyor olsa da yeni yatırım ve takip edilen süreçler ile yeni dönemlerde pozitif bir dönem başlayabilir.

OTKAR tarafında son dönemde artan savaşlar ve bloklaşma, ülkelerin savunma sanayisine ayırdığı artan bütçeler ve ihtiyaçlar askeri sanayi tarafı güçlü olan OTKAR’a yeni ihaleler doğurabilir. Güçlü ihracat yapısı, ürettiği araçların yanı sıra Ar-Ge, dijital dönüşüm, alternatif yakıtlı araçlar ve sürdürülebilirlik çalışmalarıyla da dikkat çeken OTKAR; 13'üncü kez Türkiye’nin en çok tercih edilen otobüs markası oldu. Türkiye’de otobüs pazarında lider olan şirket, yeni imzalanan ve sureci devam eden ihalelerle de pazar payını arttırma girişimlerine devam ediyor.

TMSN Daha çok iç pazara yönelik olan şirkette ihracat tarafını güçlendirilmek üzere girişimler devam ediyor. Stage V Motor tasarım ve üretimi, zırhlı muhabere aracı yatırımları, dizel/hibrit/elektrikli çekici araç tasarım ve üretim çalışmaları, 8-10 ton forklift geliştirme projeleri ve bunun yanında elektrikli ve hibrit forklift tasarım ve üretim girişimleri de oldukça dikkat çekici. Özellikle savunma sanayisi alanında motor üretimi öncelikte olmakla beraber yeni pazarlara açılmak şirkette hikaye oluşturan başlıca etmenler arasında.

TOASO 22 yıldır üretimi Türkiye’de gerçekleştirilen Doblo hafif ticari araç modeli üretiminin İspanya Vigo fabrikasına kaydırılması kararı sonrasında hızlı negatif fiyatlama reaksiyonu izlediğimiz TOASO’da kapasite kullanım oranı %65’e kadar gerilemiş durumda. Bu oranın yeni model anlaşmalarıyla artacağı beklentisi ve konu üzerine demeçler şirkette ve piyasada yeni bir beklenti oluşturmuş durumda. Doblo üretiminin durması sonrasında Bursa fabrikasının yeni yol haritasında elektrikli ve hibrit olmak üzere ticari ve binek 3 yeni araç modeli anlaşması söylentiler arasında. Henüz model ve detaylar üzerine resmi bir açıklama yapılmış olmasa da şirket yöneticilerinin FİAT’ın en teknolojik tesislerinden olan Bursa fabrikasında mutlaka üretim kapasitesinin arttırılacağını yönünde verdiği demeçler mevcut. Bu gelişmelerin yanında yurtiçi operasyonlarında güçlü olan pozisyonunu korumaya devam eden şirkette, ODD verilerine göre Ağustos 2022 döneminde Türkiye perakende araç satışlarında %8 gerileme yaşanırken (binek: %9 - ticari %5) TOASO bu dönemde hacimlerini %5 kadar arttırmış konumda. Bu güçlü seyrin devam etmesi beklenebilir.

TTRAK Yurtiçi traktör satışlarının azalmasıyla güç kaybeden satışlar net kar düzeyinde artış yaşansa da adetsel bazda satışların azaldığını söylemek mümkün. Traktör dışı gelirlerde gerek yurtiçinde özellikle yurtdışında kayda değer artışlar görülüyor. Aynı zamanda yurtdışı traktör satışlarında pozitif seyrin devam etmesi baskıyı azaltıcı etmenler arasında. Üretimde maliyetin artışı, tarım üreticisi olan müşterilerin maliyet artışı karşısında üretim iştahının düşmesi negatif baskıyı oluşturan ana faktörler olarak görülebilir. Yalnız dünyada günden güne büyüyen gıda krizinde tarımda verimliliği arttıracak araç gereçlere olan ilginin artmasını mecbur hale getirecektir. Bu anlamda TTRAK’ın tarımda olası devlet teşviklerinin ve ihtiyacın artacağı öngörüsüyle yeniden ön plana çıkması beklenebilir. Bunun yanında düzenli temettü alışkanlığı da yatırımcıların ilgisini çeken bir başka yön olarak pozitif etki yaratmaya devam ediyor.

Özetle finansal performansıyla ön plana çıkan şirketlerin; DOAS ve FROTO. Temel rasyo değerlendirmesinde ucuz çarpanlarıyla öne çıkan şirketlerin DOAS, FROTO ve TTRAK. Bilanço büyüme verilerinde ASUZU, OTKAR ve TMSN’ın öne çıkan şirketler olduğu görülmekte. Kısa ve orta vade adına ucuz çarpan ve pozitif büyüme verileriyle OTKAR’ın, yeni model ile kapasite kullanım oranında artış beklentisiyle TOASO’nun pozitif ayrışabileceği, uzun ve orta vade de ise FROTO, TOASO, TTRAK ve DOAS için ön planda olabilecek şirketler olduğu söylenebilir.