Mersis No : 0389070782000015")

Vakıfbank’ın İlk Yarı Finansal Sonuçları Değerlendirmesi

08 Ağustos 2018

Yılın ilk yarısında tatmin edici finansal sonuçlar açıklamış olan Vakıfbank, ikinci yarıda artan faiz oranlarının fonlama maliyetlerinde yarattığı artıştan dolayı karında düşüş yaşayabilir. Banka’nın kredi yeniden yapılandırma rasyosu düşük, bu ise genel olarak takipteki kredilere ilişkin güçlü tahsilat oranından kaynaklanmaktadır. Takipteki krediler oranının 2. çeyrekte, çeyreksel olarak yatay kalarak %3,9 seviyesinde gerçekleştiğini görüyoruz. Banka açısından pozitif noktalar güçlü takipteki kredi tahsilat geliri, güçlü kredi büyümesi ve ilk yarıda beklenti üzerinde gerçekleşen net ücret ve komisyon gelirleridir. Sermaye yeterlilik oranı ise, TL’de değer kaybının etkisiyle %15’e geriledi.

TÜFEX işlemleri için Banka halen %9,05 enflasyon tahminini kullanmaktadır. Enflasyondaki yukarı yönlü gerçekleşmeler nedeniyle ikinci yarıda Banka TÜFE tahminini revize ederek daha yüksek TÜFEX getirileri elde edebilir. Aktif kalitesini koruyan Banka, ilk yarıda solo 2 milyar 125 milyon TL kar elde etmiştir. 2. çeyrekte elde edilen dönemsel kar ise 1 milyar 74 milyon TL ile piyasa beklentisi olan 1 milyar 44 milyon TL ile bizim beklentimiz olan 1 milyar 50 milyon TL’nin üzerindedir.

Bankanın değerlemesini cazip bulmaktayız. Banka, rakiplerine göre daha düşük fiyat/defter değeri ile işlem görmektedir. 2,74 F/K oranı ve 0,39 PD/DD oranı ile çok ucuz kalmış olan Vakıfbank hisseleri uzun vade için potansiyele işaret edebilir.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin “al” ve “tut” şeklinde yoğunlaştığı görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 5,10 ila 8,90 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 13’ü “al”, 13’ü “tut” ve 1’i “sat” yönündedir.

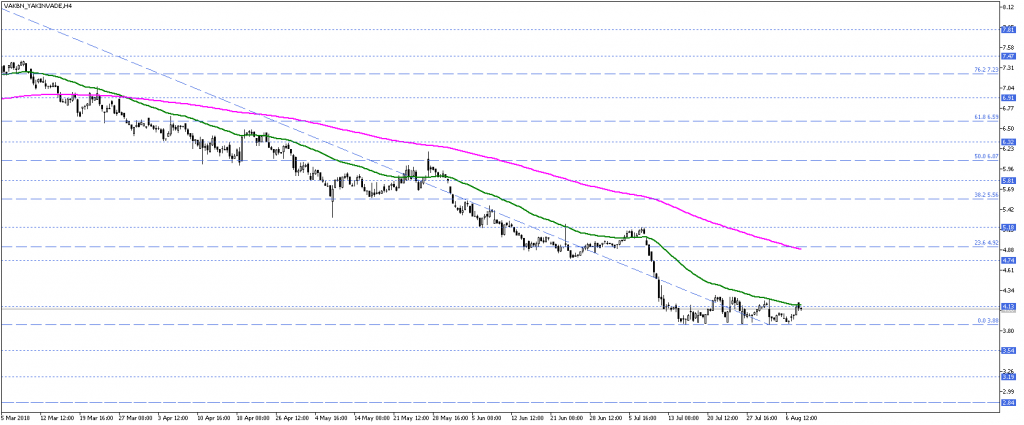

Yakın vadeli VAKBN kontratını teknik olarak değerlendirdiğimizde, fiyatın dip seviyesine yakın fiyatlama davranışlarına devam ettiği ve düşüş trendi dahilindeki hareketlerini sürdürdüğü görülmektedir. Kontrat fiyatı 3,90 TL seviyelerinde dibini yakın dönemde birkaç defa test etmiştir. Burası kontrat açısından majör destek olarak görünmektedir. Fiyatın bu seviyede, düşüş trendi dahilinde hareketini devam ettirmesi için 3,90 TL altında ilave fiyatlamalara ihtiyaç vardır. Yeni kırılma gerçekleşirse kontrat fiyatında 3,50 – 3,20 gibi destek seviyeleri hedeflenebilir. Söz konusu aralığın altında ise 2,80 TL seviyesine kadar düşüş ihtimali olabilir.

VAKBN kontratında 50 periyotluk hareketli ortalama 4,10 TL seviyesinde… Tepki hareketinin güçlenebilmesi için 4,10 TL üzerindeki hareketin güçlendirilmesi gerekmektedir. Trendi dönüştürebilecek majör direnç seviyesi olarak ise 200 periyotluk EMA olan 4,90 TL seviyesi izlenebilir. 4,90 TL’ye kadar olan aralık karar verme bölgesi olarak değerlendirilebilir. Yükselişler 4,90 TL bandıyla sınırlı kalırsa düşüş trendi devam edebilir, sınırlı kalmazsa daha üst majör seviyeler hedeflenebilir. Bu durumda da 5,60 – 6,10 – 6,60 TL gibi direnç seviyeleri izlenebilir.

TÜFEX işlemleri için Banka halen %9,05 enflasyon tahminini kullanmaktadır. Enflasyondaki yukarı yönlü gerçekleşmeler nedeniyle ikinci yarıda Banka TÜFE tahminini revize ederek daha yüksek TÜFEX getirileri elde edebilir. Aktif kalitesini koruyan Banka, ilk yarıda solo 2 milyar 125 milyon TL kar elde etmiştir. 2. çeyrekte elde edilen dönemsel kar ise 1 milyar 74 milyon TL ile piyasa beklentisi olan 1 milyar 44 milyon TL ile bizim beklentimiz olan 1 milyar 50 milyon TL’nin üzerindedir.

Bankanın değerlemesini cazip bulmaktayız. Banka, rakiplerine göre daha düşük fiyat/defter değeri ile işlem görmektedir. 2,74 F/K oranı ve 0,39 PD/DD oranı ile çok ucuz kalmış olan Vakıfbank hisseleri uzun vade için potansiyele işaret edebilir.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin “al” ve “tut” şeklinde yoğunlaştığı görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 5,10 ila 8,90 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 13’ü “al”, 13’ü “tut” ve 1’i “sat” yönündedir.

Yakın vadeli VAKBN kontratını teknik olarak değerlendirdiğimizde, fiyatın dip seviyesine yakın fiyatlama davranışlarına devam ettiği ve düşüş trendi dahilindeki hareketlerini sürdürdüğü görülmektedir. Kontrat fiyatı 3,90 TL seviyelerinde dibini yakın dönemde birkaç defa test etmiştir. Burası kontrat açısından majör destek olarak görünmektedir. Fiyatın bu seviyede, düşüş trendi dahilinde hareketini devam ettirmesi için 3,90 TL altında ilave fiyatlamalara ihtiyaç vardır. Yeni kırılma gerçekleşirse kontrat fiyatında 3,50 – 3,20 gibi destek seviyeleri hedeflenebilir. Söz konusu aralığın altında ise 2,80 TL seviyesine kadar düşüş ihtimali olabilir.

VAKBN kontratında 50 periyotluk hareketli ortalama 4,10 TL seviyesinde… Tepki hareketinin güçlenebilmesi için 4,10 TL üzerindeki hareketin güçlendirilmesi gerekmektedir. Trendi dönüştürebilecek majör direnç seviyesi olarak ise 200 periyotluk EMA olan 4,90 TL seviyesi izlenebilir. 4,90 TL’ye kadar olan aralık karar verme bölgesi olarak değerlendirilebilir. Yükselişler 4,90 TL bandıyla sınırlı kalırsa düşüş trendi devam edebilir, sınırlı kalmazsa daha üst majör seviyeler hedeflenebilir. Bu durumda da 5,60 – 6,10 – 6,60 TL gibi direnç seviyeleri izlenebilir.