Mersis No : 0389070782000015")

Enflasyonda “Gıda Fiyatları” Etkisini İzliyoruz

Türkiye İstatistik Kurumu (TÜİK), 4 Mart Pazartesi günü saat 10.00’da Şubat ayı enflasyon rakamlarını açıklayacak. Foreks anketine göre Şubat ayında enflasyonun aylık %0,51, yıllık %20,09 artması bekleniyor. GCM Yatırım Araştırma Departmanı olarak bizim beklentimiz ise Şubat ayı enflasyonunun %0,60 oranında gerçekleşmesi yönündedir. Böylece yıllık enflasyonun da %20,2 olarak gerçekleşmesini öngörüyoruz.

Ocak ayı enflasyonu %20,4 ile yılsonu enflasyonunun çok az üzerinde gerçekleşti. Mevcut verilerle enflasyonun derinine indiğimizde, sorun yaratan etkenlerin sadece kur artışından kaynaklı maliyet faktörleri olmadığı görülmektedir. Ocak ayında da bunun etkilerini gördük, gıda fiyatlarındaki sert yükseliş bunun bir göstergesiydi. Özellikle gıda fiyatları tarafında yaşanan kontrolsüzlük, oynaklık faktörleri çerçevesinde son dönemde yüksek sebze meyve hal ve perakende fiyatları gündemde yer almakta, bunun bir sonucu olarak da Şubat ayında İstanbul ve Ankara’da tanzim satışları başladı.

Ana odaklandığımız nokta yine gıda olmayı sürdürüyor. Türk-İş, Ankara için gıda enflasyonunu Şubat ayında %1 olarak açıkladı. Tanzim satışlarının gıda enflasyonu oynaklığına etkisi merak edilen bir konu… TÜİK, metodoloji gereği elbette tanzim noktalarından fiyat almıyor. Ancak tanzimdeki düşük fiyatların piyasa koşullarına etkisi çerçevesinde sebze ve meyvede fiyatların geçici olarak düşmesi gözlenebilir. Ancak bu genele yayılacak bir durum teşkil edecek midir, soru işareti… Bazı yerlerde fiyatlar düşerken, bazı yerlerde hala yüksek… Gıdada problem yapısal, bu nedenle kalıcı çözümler gerekli… En başında da gıdada maliyeti artıran unsurların üzerine gidilmeli: artan mazot, gübre, zirai ilaç, saklama, nakliye maliyetleri gibi… Bu alanda uzun dönemde yapısal reformların enflasyonun düşeceğine dair güveni de artırır. Bununla alakalı seçimden sonraki 4 yıllık seçimsizlik sürecinde yapılacak çalışmaları önemsiyoruz.

Çekirdek enflasyon tarafında ise düşüş eğiliminin sürmesini bekleriz. İç talep koşulları halen oldukça zayıf… Kurdaki düşük oynaklık nedeniyle de TRY değer kaybı kaynaklı ilave bir maliyet baskısı görmüyoruz, bu bakımdan kur halen enflasyon için yardımcı bir unsur… Enerji enflasyonu tarafında da, Şubat ayında artan petrol fiyatları ve akaryakıt fiyat artışlarının etkisi görülebilir.

Yılın ilk bölümü için yüksek enflasyon risklerinin halen canlı olduğunu düşünüyoruz. Bu nedenle, Merkez Bankası tarafında yılın ilk yarısında bir faiz indirimi aksiyonu beklemiyoruz. Yılın ikinci yarısında lehimize işleyecek baz etkisi ve iyileşen hava koşullarıyla mevsim sebze ve meyvelerinin gıda enflasyonuna olumlu katkı vermesi (sera devreden çıkacağı için fiyatlar daha normalleşecek), iç talepte hızlı bir toparlanma beklemiyor olmamız gibi etkenler çerçevesinde enflasyonda düşüş hızlanabilir. Yılsonuna doğru %15-16 seviyelerine gerilemesini bekleriz. Merkez Bankası’nın da yılın ikinci yarısından başlayarak, enflasyondaki düşüşle uyumlu olarak aşamalı bir şekilde faiz indirimlerini başlatabileceğini düşünüyoruz.

Merkez Bankası’ndan faiz aksiyonu beklemiyoruz…

Türkiye Cumhuriyet Merkez Bankası (TCMB), 6 Mart Çarşamba günü saat 14.00’de faiz ve para politikası kararlarını açıklayacak. Piyasanın ve GCM Yatırım Araştırma Departmanı olarak bizim beklentimiz Merkez Bankası’nın faizlerde bir değişiklik yapmaması ve sıkı para politikasını devam ettirmesi yönündedir.

Merkez Bankası’nın repo faiz oranını %24 seviyesinde tutmaya devam etmesini bekliyoruz. Bu noktada Merkez Bankası’nın politikasının enflasyon odaklı olması çerçevesinde, enflasyondaki düşüş tam olarak tüm göstergeleri ve ayrıntıları itibariyle sağlanmadan da gevşeme döngüsünün başlamasını beklemeyiz. 31 Mart’ta da yerel seçimlerin olduğunu düşünecek olursak; seçimden önce Merkez Bankası’nın sürpriz bir adım atma olasılığı elbette çok azdır. Daha ziyade, seçimden sonra daha etkin bir şekilde reformlar içerebilecek mali politikaların enflasyona daha çok yardımcı olması olası olabilir. Bunun için elbette enflasyonu kalıcı olarak düşürücü, cari açığı yapısal olarak da azaltıcı yapısal reformlara ihtiyaç vardır. 6 Mart’tan bir sonraki Merkez Bankası toplantısına kadar 20184Ç GSYH büyümesi rakamları açıklanacak ve ekonomideki yavaşlamanın derecesini göreceğiz. Bu aşamada ilave enflasyon okumalarına da elbette dikkat edilmeli ve fiyat artışlarının gerçek nedenleri ortadan kaldırılmalı… Bu elbette enflasyonun uzun vadede de düşeceğine olan inancı artırmak için gereklidir.

Bunun dışında, kredi talebini artırabilmek ve parasal aktarım mekanizmasını çalışır kılabilmek için Merkez Bankası’nın yakın dönemde munzamlarda kısmi bir indirime gittiğini gördük. Hükümetin açıkladığı destek paketleri de reel sektörün finansmana erişimini kolaylaştırmak ve ekonomik faaliyeti desteklemek elbette… Merkez Bankası’nın TRY likiditesine bir miktar destek sağlayan son likidite aksiyonunu genel politika için bir gevşeme emaresi olarak görmemekteyiz. Merkez Bankası’nın enflasyonu öncelik sırasında öne alan yaklaşımı ile beraber sıkı para politikası vurgusunun da, faizleri sabit tutmasına ek olarak devam etmesini bekleriz.

Yılın ikinci yarısında baz etkisi ve mevsimsel faktörleri olumlu görmekle beraber, TRY tarafında da enflasyona etkisi olacak bir şok meydana gelmezse enflasyonda düşüş trendinin hız kazanmasını ve yıl sonunda da enflasyonu %15-16 seviyelerine gerilemesini bekleriz. Merkez Bankası’nın da yılın ikinci yarısından başlayarak, enflasyondaki düşüşle uyumlu olarak aşamalı bir şekilde faiz indirimlerini başlatabileceğini düşünüyoruz. Politika faizi yıl sonunda %19-20’lerde olacak şekilde, 20192Ç sonu veya 20193Ç başında faiz indirimlerine başlanabilir.

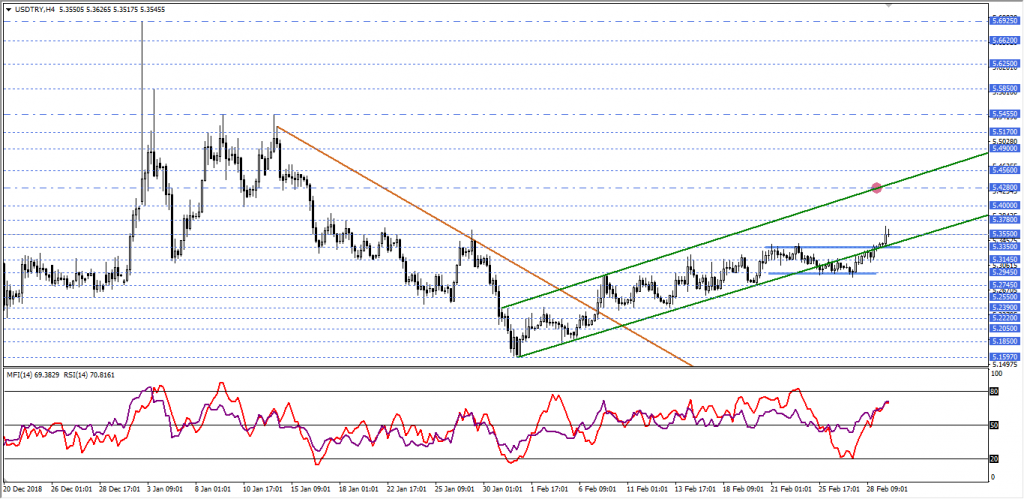

5,55 Sesleri Daha Yüksek Çıkmaya Başladı!

USDTRY kuru 2019 yılına 5,2786 seviyesinde başlamış olmakla birlikte Asya seansındaki sert fiyatlama davranışı (5,6925) göz ardı edildiğinde genel itibariyle 5,13 – 5,55 arasındaki fiyatlama davranışları ilk 2 ayı geride bıraktı.

Çok etkin bir fiyatlama davranışı izlemediğimiz USDTRY kuruna yönelik beklentimizi izah ederken 27 Eylül 2017 tarihinden itibaren pozitif trend görünümüne destek veren 200 günlük ağırlıklı hareketli ortalamaya dikkat çekmiş ve son dönemde de kurun ilgili ortalama üzerinde kalması sebebiyle 5,55 seviyesine doğru olası çıkışların gündemde yer alabileceğini, bu düşüncenin teyit kazanabilmesi için de 34 ve 50 günlük üssel hareketli ortalamalar üzerindeki kalıcı hareketlere ihtiyaç olduğunu aktarmıştık hatırlarsak.

Hafta içerisinde USDTRY kurunun yukarı yönlü çıkışına kademeli bir şekilde devam etmesi ve 34 ve 50 günlük üssel hareketli ortalamaların üzerine çıkması, yeni döneme yönelik 5,55 beklentisini güçlendirmektedir. Bu sebeple de pozitif fiyatlama davranışını destekleyen her haber detayı, çıkışların daha da hızlanmasını sağlayabilir. Aksi takdirde yani haber akışının kur da satış baskısı oluşturması durumunda ise pozitif trend görünümü tamam mı devam mı sorusunun cevabında 200 günlük ağırlıklı hareketli ortalama takip edilebilir.

Mevcut hedeflemeler doğrultusunda 5,55 öncesindeki olası trend seviyelerinin 5,38 ve 5,47 olduğunu izah edebiliriz. Alternatif olarak da 200 günlük ağırlıklı hareketli ortalama (5,2150) öncesindeki olası trend destekleri ise 34 günlük üssel hareketli ortalama (5,30) ve 5,27 olarak kaydedilmiştir.

Peki, USDTRY kuruna yönelik yeni dönemde 5,1330 dip noktası ya da psikolojik 5,00 seviyesine doğru bir negatif fiyatlama davranışı oluşur mu?

Bu tür bir düşüncenin gündemde yer alabilmesi için USDTRY kurunun 5,55 bariyeri altında kalmayı sürdürmesi, teyit için de 200 günlük ağırlıklı hareketli ortalama (5,2150) altında da kalıcı hareketlere (tercihen 1 haftalık) ihtiyaç olduğunu söyleyebiliriz.

*** Teknik ve Temel analiz yöntemlerini birlikte değerlendirdiğimizde dikkate aldığımız ve altın kural olarak paylaştığımız en önemli husus, temel makro-ekonomik gelişmelerin teknik görünümü değiştirip değiştirmeyeceğidir. Yani bu haftaki gündem maddeleri sonucu ile USDTRY kurunun pozitif trend görünümüne devam edip etmeyeceği hususu önemlidir.

Özetle: USDTRY kuru 200 günlük ağırlıklı hareketli ortalama üzerinde kaldığı müddetçe 5,55 seviyesine doğru olası çıkışına devam etmek isteyebilir.

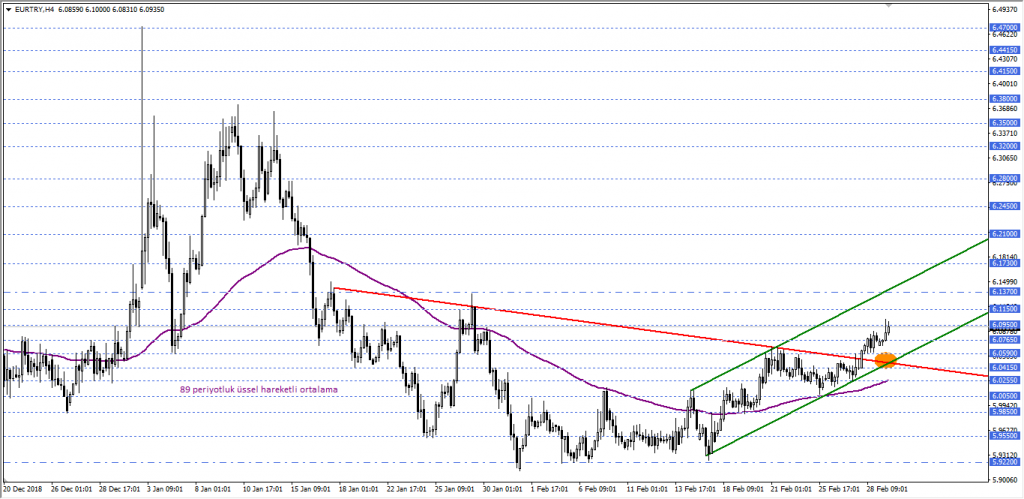

EURTRY’de 6,15 Bariyerini Takip Ediyoruz

EURUSD paritesinin negatif, USDTRY kurunun ise pozitif bir fiyatlama davranışı oluşturduğu bir ortamda EURTRY paritesinin zayıf TL görünümü sebebiyle pozitif bir seyir oluşturduğunu görmekteyiz. Yukarı yönlü çıkışını 55 günlük EMA bölgesi üzerine taşıyan EURTRY, yeni döneme ilişkin USDTRY benzer bir çıkış oluşturabilir mi sorusuna cevap aramaktayız.

Teknik açıdan 55 günlük EMA bölgesi üzerine çıkması önemli ancak söz konusu görünümün teyide ihtiyacı olduğu unutulmamalıdır. Bu açıdan Ichimoku Kinko Hyo göstergesinde bulut bölgesini temsil eden 6,15 bariyeri yakinen takip edilmelidir.

5,85 destek noktasından başlayan ve 55 günlük EMA bölgesi üzerine çıkarak pozitif görünümünü güçlendiren EURTRY paritesinde ilgili çıkışların teyit kazanabilmesi için 6,15 üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 6,30 ve 6,45 seviyelerine doğru çıkışlar izlenebilir ki son zirve 6,45 üzerindeki kalıcı hareketler, ilgili beklentiye ek güç katabilir. Aksi takdirde 6,15 ve 55 günlük EMA bölgesine doğru geri çekilmeler izlenebilir.

6,15 bariyerinde baskı görmesi durumunda ise EURTRY paritesine yönelik olası çıkışlar teyit kazanamadığı için tekrar negatif bir beklenti gündemi meşgul edebilir. Söz konusu beklentinin teyit kazanması için de aceleci davranmamak 55 günlük EMA bölgesi (6,0665) altındaki kalıcı hareketler takip edilmelidir. Ancak bu şartla 6,00 başta olmak üzere 5,9165 ve 5,8500 desteklerine doğru geri çekilmeler izlenebilir ki son dip 5,85 altındaki kalıcı hareketler, ilgili beklentiye ek güç katabilir. Aksi takdirde 55 günlük EMA bölgesi ve 6,15 bariyerine doğru çıkışlar izlenebilir.

Özetle; EURTRY paritesine yönelik daha net hareketler için 6,15 üzeri ya da 55 günlük EMA bölgesi altındaki kalıcı hareketler takip edilmelidir.