Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 08 Mayıs 2026

08 Mayıs 2026 Tarihli Makro Ekonomik Gelişmeler

Jeopolitik Riskler Gündeme Yön Vermeye Devam Ediyor

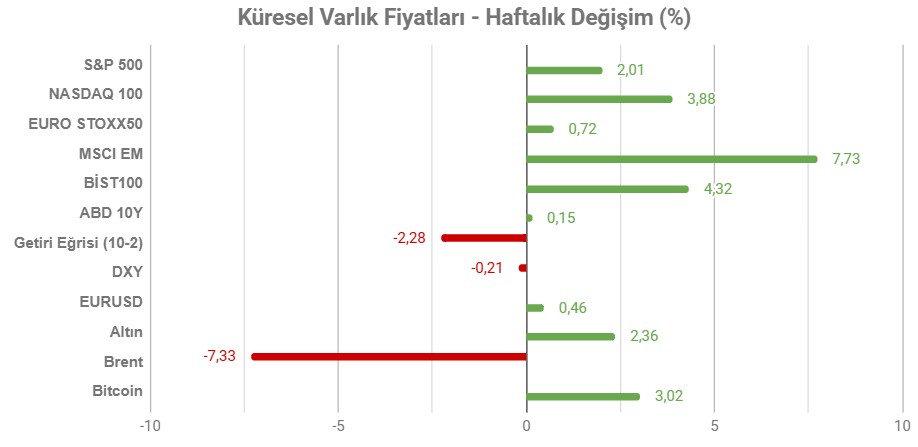

Not: Tablodaki değerler 8 Mayıs Cuma TSİ 15:40’ta alınmıştır.

Geride bıraktığımız hafta Hürmüz Boğazı gündemi piyasalara yön vermeye devam etti. Bunun yanı sıra ABD’deki teknoloji devleri de özellikle endeksler üzerinde etkili oldu.

Hafta petrol fiyatlarında düşüşle başladı. ABD Başkanı Trump’ın Hürmüz Boğazı’ndan tarafsız gemileri donanma eşliğinde geçirme planını askıya alması bu düşüşlerde etkiliydi. Fakat bunun yanı sıra, ABD’nin Pakistan aracılığı ile İran’a sunduğu ateşkes müzakerelerine temel oluşturabilecek çerçeve anlaşma haberi çok daha etkili oldu. Bu haber endeksleri pozitif etkilerken, petrol fiyatlarını da aşağı çekti.

Fakat haftanın devamında bölgede çatışma haberi tekrar temkinli seyre sebep oldu. Hürmüz Boğazı’nda ABD donanmasına ait üç geminin, İran’dan gelen saldırıya karşılık verdiği haberleri, bölgede tekrar sıcak çatışma ortamının ortaya çıkabileceği endişesi, petrol fiyatlarının kayıplarının bir kısmını toparlamasında etkili oldu. Ancak Trump’ın açıklamaları ateşkesin sürdüğü ve sürtüşmenin tırmandırılmayacağı yönündeydi.

Piyasayı sakinleştiren bu açıklamaya rağmen, gözler İran’ın Pakistan aracılığı ile ABD’ye vereceği yanıta odaklanmış durumda. Bölgeden gelebilecek haberler, Hürmüz Boğazı’nın açılıp açılmayacağı üzerinde büyük etki oluşturma potansiyeli taşıdığı için yakından takip edilecek.

Petrol fiyatlarının hafta içinde gerilemesi, enflasyon riskini azaltarak kıymetli metallerin yükselmesinde de etkili oldu.

HAFTANIN ÖNE ÇIKANLARI

ABD

Senato’da Warsh Oylaması

11 Mayıs Pazartesi günü Trump’ın Fed Başkanı için adayı Kevin Warsh’un onayı için Senato’da oylama gerçekleşmesi bekleniyor. Ancak saat farkı nedeniyle oylama Türkiye’de 12 Mayıs’ta gerçekleşiyor olacak. Senato’nun Bankacılık Komitesi 29 Nisan’da Warsh’un adaylığını 11’e karşı 13 oyla onaylamıştı. Senato’da Cumhuriyetçilerin çoğunlukta olması nedeniyle Warsh’un onaylanmasına yüksek ihtimal veriliyor.

Trump’ın ilk döneminden Fed’de görev yapan Warsh’un göreve gelmesi halinde siyasi baskıya karşı koyup koymayacağı merak ediliyor. Ancak aday gösterildiği parti gerekçesiyle, göreve geldiği takdirde daha piyasa dostu olarak görülen güvercin politikaları benimseyeceği varsayılıyor.

Ancak jeopolitik risklerin enerji fiyatlarını yukarı çekmesiyle ortaya çıkan yüksek enflasyon ortamının Fed’in ne kadar güvercin olabileceği konusunda en azından kısa dönemde belirleyici olması bekleniyor. Ancak savaş sonrası dönemde siyasi etkiye ne kadar maruz kalacağı daha belirgin olacak.

Nisan Enflasyonu

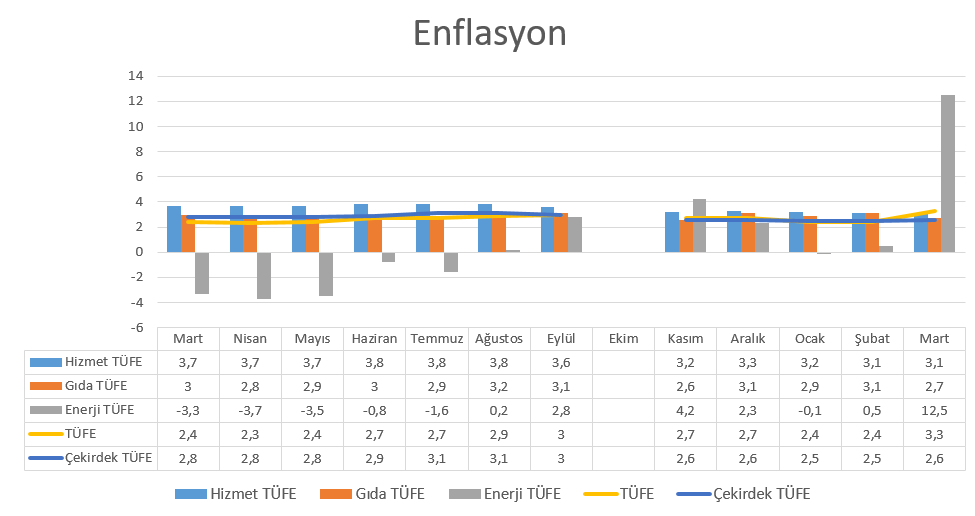

ABD’de enflasyon Mart ayında 2,4% seviyesinden 3,3% seviyesine sert bir yükseliş yaşamıştı. Ancak bu yükseliş beklentilere yakındı. Hürmüz Boğazı’nın kapalı kalması nedeniyle artan enerji maliyetleri, enerji enflasyonunun 12,5% seviyesine ulaşmasında etkili olmuştu. İkinci el araç fiyatlarında düşüş sürerken, çekirdek enflasyonun önemli kalemi barınmada enflasyon 3%’te kalmıştı. Gıda enflasyonu 2,7%’ye sınırlı zayıflama kaydetti.

Aylık TÜFE değişimi ise 0,9% ile Haziran 2022’den beri en sert artışı kaydetti. Bunda da benzin fiyatlarındaki 21,2%’lik artış etkili oldu.

Çekirdek enflasyon yıllık bazda 2,6%’ya yükselirken, aylık çekirdek enflasyon 0,2% olmuştu.

Petrol fiyatlarının geride bıraktığımız hafta gerilemesi iyimserliği desteklerken, Nisan enflasyonun artmaya devam etmesi beklenebilir. Ancak Mart dönemindeki artış hızının yavaşlama ihtimali de dikkate alınmalı. Petrol fiyatlarının zayıflamasıyla yıl sonuna kadar faiz artırım tahminleri zayıflasa da, enflasyonun beklentilerden sapma gösterip göstermeyeceği önemli olacak. Ayrıca çekirdek enflasyonun daha ılımlı kalmaya edip etmeyeceği de kritik öneme sahip.

ÜFE

ABD’de ÜFE Mart ayında önceki aya göre 0,5% artmıştı. Piyasa beklentisi 1% üzerindeki artış yönündeydi. mal fiyatları 1,6% yükselirken, bu Ağustos 2023’ten beri en sert artış hızı oldu. Enerji maliyetleri 8,5% artarken, bu durum da Hürmüz Boğazı’nın kapalı kalmasından kaynaklandı. Hizmet fiyatları ise 0,3% artıştan sonra değişim göstermedi. Yıllık ÜFE artış hızı ise 4% oldu. Beklentinin altında kalmasında rağmen, yıllık ÜFE değişimi Şubat 2023’ten beri görülen en büyük artış oldu. Çekirdek ÜFE aylık 0,2% yükselirken, yıllık çekirdek ÜFE 3,6% oldu.

Perakende Satışlar

ABD’de perakende satışlar Mart ayında önceki aya göre 1,7% artış gösterdi. Piyasa beklentisinin üzerindeki artışta, İran’daki savaş nedeniyle artan enerji fiyatlarının benzin fiyatlarını 15,5% artırması etkili oldu. Diğer tüketici harcamaları ise genel olarak sağlam bir seyir vardı. Ancak bunda yüksek vergi iadelerinin de etkili olduğu düşünülüyor.

Çekirdek perakende satışlar ise aynı dönemde 0,7%’lik artışla beklentiyi aştı.

Tüketicilerin ekonomiye güveni açısından harcama eğiliminin seyri önemli. Bu yüzden perakende satışlar büyüme beklentileri açısından da yakından takip ediliyor.

İNGİLTERE

1. Çeyrek Büyümesi

İngiltere ekonomisi 2025’in son çeyreğinde önceki çeyreğe göre 0,1% büyüdü. Büyümede üretimin 1,2% genişlemesi etkili oldu. İnşaat sektörü 2% daralırken, hizmet tarafında değişim görülmedi. Hane halkı tüketimi 0,1% artarken, kamu harcamaları da aynı oranda yükseldi. İhracat 0,7% gerilerken, ithalat 0,7% arttı. Yıllık bazda büyüme ise 1% düzeyinde gerçekleşti.

Yılın ilk çeyreği için açıklanacak büyüme verisi Sterlin üzerinde etkili olabilecekken, İngiltere Merkez Bankası’nın faiz konusundaki beklentileri için de etkili olabileceği için yakından takip edilecek. Şu ana kadar sığ büyüme, Banka’nın iki yönlü faiz politikası konusunda seçeneklerini sınırlandıran başlıklardan biri oldu.

ÇİN

Nisan Enflasyonu

Çin’de yıllık enflasyon Mart ayında 1,3%’ten 1%’e gerilemiş ve piyasa beklentilerinin altında kalmıştı. Gıda fiyatları 0,3% gerilerken, gıda dışı enflasyon 1,3%’ten 1,2%’ye hafif şekilde gerilemişti. Gıda ve enerji harici enflasyon 1,8%’den 1,1%’e gerilerken, bu oran Mart 2019’dan beri en düşük seviye olarak kayda geçti. Aylık TÜFE değişimi ise 0,7% gerileme şeklinde oldu.

Aynı dönemde yıllık ÜFE 0,5% düzeyinde oluşmuştu. Böylece ÜFE Eylül 2022’den beri ilk kez artış göstermiş oldu. Toparlanmada enerji ve emtia fiyatlarındaki yükseliş ile iç pazardaki bazı sektörlerde talep iyileşmesi etkili oldu. Üretim fiyatları artış gösterirken, tüketim malları fiyatlarındaki gerileme hızı yavaşladı. Aylık ÜFE değişimi ise 1% düzeyinde gerçekleşti.

TÜRKİYE

Enflasyon Raporu Sunumu

TCMB 14 Mayıs Perşembe günü yılın ikinci enflasyon raporunu yayımlayacak.

Şubat ayında yayımlanan ilk enflasyon raporunda, 2026 yıl sonu enflasyon tahmini 13 – 19% aralığından 15 – 21% aralığına yükseltilmiş, ara hedef 16%’da tutulmuştu. 2027 yıl sonu tahmini 6 – 12% aralığında açıklanırken, 2028 ara hedefi 8% olarak belirlenmişti.

TCMB raporda sıkı para politikası duruşunun korunacağını ve enflasyon görünümüne göre ihtiyatlı adımlar atılacağını vurgulamıştı. Faiz kararlarında toplantı bazlı ve veriye dayalı hareket edileceği tekrarlanmıştı.

Şubat sonunda İran’da başlayan savaş ve devam eden beklentiler nedeniyle enerji maliyetleri küresel çapta enflasyonu yukarı çekerken, bu durum Türkiye’deki fiyat gelişmelerini de etkiledi. Dolayısıyla TCMB’nin görüşünü sunacağı yılın ikinci enflasyon raporu, para politikaları beklentileri açısından da dönemli olacak.

Detaylar için yurt içi piyasalara ilişkin haftalık bültenimizi inceleyebilirsiniz.

Piyasa Katılımcıları Anketi

Yurt içinde haftanın diğer önemli başlığı ise TCMB’nin yayımlayacağı Piyasa Katılımcıları Anketi olacak.

Nisan ayında yayımlanan son raporda 2026 yıl sonu TÜFE beklentisi 25,38%’en 27,53%’e yükseltilmişti. 12 ay sonrası enflasyon beklentisi 22,17%’den 23,39%’a çıkarken, 24 ay sonrası beklenti 17,30%’dan 18,02%’ye yükselmişti.

Kur tarafında ise yıl sonu beklentisi 50,97’den 51,23’e, 12 ay sonrası beklenti 52,70’ten 53,62’ye çıkmıştı.

2026 büyüme beklentisi 3,8%’den 3,5%’e, 2027 büyüme beklentisi 4,3%’teen 4,1%’e düşmüştü.

Piyasa katılımcıları anketi, özellikle para politikasının yönlendirmesi ile piyasanın uyumunun görülmesi açısından önemli araçlardan biri. Detaylar için yurt içi piyasalara ilişkin haftalık bültenimizi inceleyebilirsiniz.