Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 24 Nisan 2026

24 Nisan 2026 Tarihli Makro Ekonomik Gelişmeler

HAFTANIN ÖNE ÇIKANLARI

Endeksler Ateşkesin Uzama İhtimaliyle Savaş Öncesi Seviyelerini Test Etti

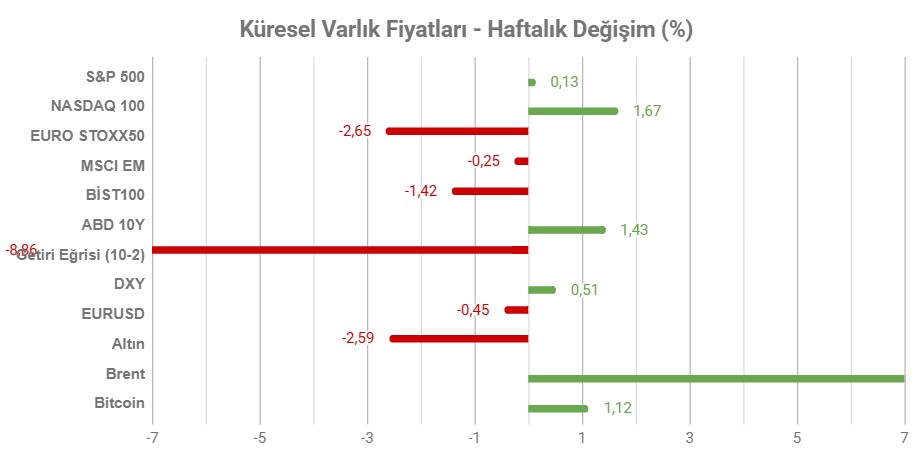

Not: Tablodaki değerler 17 Nisan Cuma TSİ 16:00’da alınmıştır.

ABD ile İran arasında iki haftalık ateşkes sürecinin ardından Pakistan’daki görüşmelerde sonuç alınamaması, özellikle Hürmüz Boğazı krizinin daha da uzayacağı endişesiyle birlikte haftanın pek de olumlu başlamamasında etkili olmuştu. Ancak hafta içinde basına yansıyan haberler ve iki taraftan da gelen ılımlı açıklamalar, müzakerelere daha fazla zaman tanınabilmesi için ateşkesin uzatılabileceği izlenimini yarattı. ABD Başkanı Trump, haftanın ikinci yarısında yaptığı açıklamada İran’ın Hürmüz Boğazı’nın açılması ve nükleer silah çabalarının durdurulması gibi kritik şartların da yer aldığı bir anlaşma konusunda ılımlı olduğunu belirtti. Cuma gününün ikinci yarısında İran Dışişleri Bakanlığı’nın Lübnan’daki ateşkes ardından ateşkesin sonuna kadar Hürmüz Boğazı’nın tüm ticari gemilere açık olacağını belirtmesi fiyatlamaları hızlandırdı.

Ateşkese ilişkin umutlar ve bilanço sezonuyla birlikte küresel endeksler geride bıraktığımız hafta savaş öncesi seviyelerin de üzerine çıkmayı başardı. Genel olarak petrol tarafında da iyimserliğin etkili olduğu baskılı bir görünüm izlendi.

Önümüzdeki süreçte özellikle hafta sonu gelişmeleri, son dönemde birçok sürpriz gelişmenin bu dönemlerde gerçekleşmesi nedeniyle yakından takip ediliyor olacak. Öte yandan önümüzdeki hafta, geride bıraktığımız haftaya kıyasla daha yoğun bir ekonomi takvimine sahip.

ABD

Savaş Etkisi Fed’in Faiz İndirimi Beklentilerini Yıl Sonuna Öteleyebilir

Savaşın enerji fiyatlarında neden olduğu şok tüm dünya gibi ABD tarafında da etkisini hissettiriyor. Yıllık enflasyon Mart ayında 2,4%’ten 3,3%’e çıkarken, aylık TÜFE değişimi 0,9% oldu. Bu da Haziran 2022’den bu yana görülen en sert artış olarak kayda geçti.

Aslında başlıkta belirttiğimiz savaş etkisi ve bunun Fed’in faiz indirimi beklentilerini yıl sonuna öteleyebileceği ihtimali, bazı beklentilere göre iyimser bile kalıyor. CME verileri, Fed’in yıl sonuna kadar 25 baz puan faiz indirimi yapmış olma ihtimalini sadece 20% civarında görüyor. Dolayısıyla Fed’in faiz indiriminden önce en az altı ay bekleyeceğinin beklendiği ifadesi daha net olacaktır.

Orta Doğu’da savaş ikinci ayını bitirmeye yaklaşıyor. Ateşkese rağmen, Hürmüz Boğazı’nın kapalı kalması maliyetleri yükseltiyor. Tüketici güveni zayıflarken, faiz indirimi beklentileri de tüm dünyada dibe çekildi.

Hazine Bakanı Bessent başta olmak üzere, artık birçok güvercin görüşlü politika yapıcı bile Fed’in savaşın gölgesinde herhangi bir faiz indirimi kararı almaması gerekebileceğini savunuyor. Dolayısıyla konu sadece Mayıs ayında Fed başkanlığında görevi sona erecek Powell veya yerine gelme ihtimali olan Trump adayı Warsh değil. Yine de, ötelenmiş de olsa bir kesim piyasa katılımcısı, yılın sonuna kadar bir faiz indirimini ciddi bir ihtimal olarak görmeye devam ediyor.

Faiz indirimini hızlı şekilde olmasa bile yılın devamında olması gerektiğini savunan kısım, tarife kaynaklı enflasyonun geçici olduğunu ve bunun çekirdek enflasyona çok etkili nüfuz etmediği görüşünde. Ancak bu çok net değil; ayrıca savaşın uzaması da bunun ölçülebilirliğini kısıtlıyor.

Nisan toplantısında değişiklik beklenmiyor, ancak sonraki toplantılara ilişkin yönlendirme olup olmayacağı, verilecek herhangi bir mesajın güçlü olup olmayacağını izleyeceğiz. Ayrıca Powell’ın görev süresi Mayıs ayında dolduğu için, “Fed Başkanı” sıfatıyla son toplantısı olacak.

PCE Enflasyonu

Fed’in tercih ettiği enflasyon göstergesi olarak anılan çekirdek PCE Perşembe günü büyüme verisiyle aynı anda açıklanacak. PCE fiyat endeksi Şubat ayında önceki aya göre 0,4% artmış ve son bir yılın en güçlü aylık artışını kaydetmişti. Bu yükselişte mal fiyatlarının 0,7% artışı önemli etki oluşturmuştu. Buna karşılık olarak hizmet enflasyonu 0,4%’ten 0,2%’ye gerilemişti. Gıda ve enerji hariç tutulan çekirdek PCE enflasyonu Ocak ayındaki 0,3%’lük artış ardından 0,4% yükselmişti.

Yıllık bazda ise manşet PCE enflasyonu 2,8%, çekirdek PCE enflasyonu 3% olarak açıklanmıştı.

Mart ayına ilişkin verilerde özellikle savaş etkisinin manşet enflasyonu nasıl etkilemiş olduğunu takip ediyor olacağız. Ancak çekirdek PCE enflasyonundaki katılığın değişip değişmediği de önemli olacak. Çünkü savaş sonrası senaryolarda Fed’in faiz indirim beklentileri için bu göstergedeki değişimler oldukça kritik.

1.Çeyrek Büyümesi

ABD ekonomisi 2025’in son çeyreğinde yıllık bazda 0,5% büyümüştü. Veri öncü okumalara göre aşağı yönlü revize edilmişti. Bunda da tüketici harcamalarının yavaşlaması etkili olmuştu. Sabit varlık yatırımları beklentinin altında artış gösterirken, konut yatırımlarında gerileme beklentinin de üzerinde gerçekleşti. İhracat 3,2% gerilerken, ithalat 1% geriledi. Kamu harcamaları, ilgili dönemdeki hükümet kapanması nedeniyle 5,6% geriledi ve büyümeyi neredeyse bir puan aşağı çekti. 2025 yılının tamamı için büyüme 2,1% oldu.

Açıklanacak büyüme verisi 2026’nın ilk çeyreğine ilişkin ilk okuma olacak. İlk okumalar piyasa etkisi açısından daha kritik olarak görülüyor. Veriyi kritik hale getiren diğer konu ise, ilgili çeyreğin son üçte birlik kısmında savaşı cereyan etmesiydi. Dolayısıyla veride savaşın ekonomiye ilk zararlarını görmüş olacağız. Veri içinde büyümeyi oluşturan kalemlerin fiyat değişimlerini gösteren endeks de yakından izlenecek. Son olarak endeks 3,7% gibi güçlü bir artış hızını işaret etmişti.

CB Tüketici Güveni

CB Tüketici Güveni Mart ayında sınırlı artışla 91,8 puana yükselmişti. Mevcut koşulları ölçen endeks 123,3 puana çıkarken, beklenti endeksi 70,9 puana gerilemişti. Tarifelerin satış fiyatlarına yansıması ve enerji maliyetlerindeki artışın enflasyon beklentilerine etkisi, endekste baskı oluşturan önemli başlıklar oldu.

İran savaşı kaynaklı artan enerji fiyatlarına bağlı olarak, 12 aylık enflasyon beklentisi Ağustos 2025’ten bu yana görülmeye seviyelere ulaştı. Ağustos 2025 döneminde de piyasa tarifelerle ilgili açıklamalar bekleniyordu. Ayrıca 12 aylık dönemde resesyon ihtimalinin arttığını düşünen kesimde artış görüldü.

ISM İmalat PMI

ISM İmalat PMI Mart ayında 52,4 puandan 52,7 puana yükselmişti. Bu aynı zamanda Ağustos 2022’den bu yana faaliyetlerde görülen en güçlü genişleme olarak kayda geçti. Üretim kalemi 53,5 puandan 55,1 puana ulaştı. Yeni siparişlerde artış hızı yavaşlarken, istihdamda daralma hızlandı. Fiyat endeksi 70,5 puandan 78,3 puana çıkarak Haziran 2022’den bu yana oluşan en büyük maliyet artışını yaşadı. Veri ile birlikte hem sektöre ilişkin gelişmeleri, hem de büyüme – enflasyon tahminlerinin nasıl etkilenebileceğini görmeye çalışacağız.

EURO BÖLGESİ

ECB Faizi Sabit Tutup Haziran Beklentilerini Destekleyecek mi?

Avrupa Merkez Bankası ECB’nin para politikası beyanatı 28 Nisan Perşembe günü gerçekleşecek. Önceki hafta gerçekleşen IMF toplantılarında Banka yetkililerinin açıklamaları önemli mesajlar içeriyordu. Bunlardan ilki ve en önemlisi, Nisan ayında acil bir faiz artırımı için yeterli gerekçe olmadığıydı. Ayrıca, savaş öncesi olduğu gibi Banka’nın seçeneklerinin bol olduğu da görüldü. Yani resesyona yönelim halinde faiz indirimi, enerji maliyetleri kaynaklı enflasyon şoku halinde faiz artırımı seçenekleri gibi geniş bir seçenek alanı var.

ECB’nin, Nisan toplantısının da sonrasındaki dönemi kapsayacak şekilde, akaryakıt ve doğal gaz fiyatlarıyla başlayan ve ulaşım maliyetleri ile gıda gibi enerji fiyatlarının dolaylı olarak etkilediği diğer kalemlerin de etkilenmesiyle birlikte ortaya çıkabilecek enflasyon dalgasını beklediği varsayılıyor. Bu lüksün yanı sıra, söz konusu enflasyon hareketi gelse bile, bunun tek seferlik ve sınırlı zaman diliminde etkili olabilecek bir sorun olduğu varsayımıyla faiz artırımına bile gerek duyulmayabileceğini düşünen kesimler var.

Bu aşamada ise genel sorunlar arasında manşet enflasyonun 4% üzerine çıkması öne çıkıyor. Enflasyon beklentileri de ani şekilde yükselmiş durumda. Bu da faiz hamlesi gelmemesini baskı unsuru haline getiriyor.

Hürmüz Boğazı’nda ablukanın süresinin uzaması ve bunun çift taraflı hale gelmesi (ABD’nin de ablukaya başlaması) sorunu daha da büyütmüş durumda. İşte bu nedenle de, Banka her ne kadar politika esnekliğine sahip olursa olsun, Haziran ayında önlem için faiz artırımı kararı alma potansiyeli güçlü şekilde değerlendiriliyor.

Bu hafta ise ECB’nin faizi sabit tutması ve seçeneklerini tekrar sunması sürpriz olmayacaktır. Dolayısıyla gerektiğinde harekete geçilebileceği mesajı Haziran beklentilerini gündemde tutabilir.

Enflasyon ve büyüme risklerinin kritik olduğu vurgusuyla birlikte alınabilecek faizi sabit tutma kararı Haziran ihtimalini güçlü kılabilir. Ancak enflasyon risklerini süre ve oran olarak küçümseyecek açıklamalar güvercin olarak değerlendirilebilir; ancak bu senaryo düşük ihtimali olarak görülüyor. Enflasyon vurgusunun artması ise, Haziran’ın yanı sıra, sonraki toplantılar için faiz artırım ihtimallerini de kuvvetlendirebilir.

Euro Bölgesi Nisan Enflasyonu

Euro Bölgesi’nde yıllık enflasyon Mart ayında 1,9%’dan 2,6%’ya sert bir yükseliş kaydetmişti. Yükselişin temel nedeni Orta Doğu’daki savaşa bağlı olarak artan enerji maliyetleriydi. Enerji enflasyonu 5,1% artarak neredeyse bir yılın ilk yükselişini kaydetmişti. Aynı zamanda bu artış Şubat 2023’ten bu yana görülen en hızlı oranda gerçekleşti. Buna karşın hizmet enflasyonu 3,4%’ten 3,2%’ye yavaşladı. Çekirdek enflasyon 2,4%’ten 2,3%’e gerilerken, aylık TÜFE değişimi 1,3% olmuştu.

Nisan ayına ilişkin öncü veride enerji maliyetlerindeki değişimlerin satış fiyatlarına nasıl yansıdığını inceleyeceğiz.

Almanya Nisan Enflasyonu

Almanya’da yıllık enflasyon Mart ayında 1,9% seviyesinden 2,7%’ye yükselmişti. Bu da Ocak 2024’ten bu yana görülen en yüksek enflasyon olarak kayda geçti. Artıştaki en önemli etken, enerji fiyatlarının savaş etkisiyle artışı oldu. Enerji enflasyonu 7,2% oldu. Tüketim malları ve dayanıklı mallardaki fiyat artışları mal enflasyonunu yukarı itti. Gıda enflasyonu ise geriledi. Hizmet enflasyonu 3,2%’ye yükseldi. Aylık TÜFE değişimi 1,1% ile oldukça agresif bir tablo sergiledi.

Nisan ayı enflasyonuna ilişkin öncü veriler, savaşın etkilerinin ne yönde evrildiğini görmemiz açısından önemli olacak.

Almanya 1. Çeyrek Büyümesi

Almanya ekonomisi 2025’in son çeyreğinde 0,3% büyüyerek tahminlere paralel bir sonuç ortaya koymuştu. Ayrıca önceki çeyrek görülen durgunluk sonrası olumlu sinyal vermişti. Bu aynı zamanda 2025’in ilk çeyreğinden bu yana görülen en hızlı büyüme olmuştu.

Hane halkı harcamaları 0,5%, kamu harcamaları 1,1%, inşaat harcamaları 1,6% artarak bu tabloyu desteklemişti. Tarife etkisi ise dış talebi olumsuz etkileyerek veriyi baskılamıştı.

İlk çeyrek verisinde, Mart ayı boyunca etkili olan savaşın ekonomiye etkilerini görmeye çalışacağız.

JAPONYA

BoJ’un Nisan’da Pas Geçmesi Bekleniyor, Gözler Haziran Yönlendirmesinde

Japonya Merkez Bankası BoJ’un para politikası beyanatı Salı günü gerçekleşecek. BoJ Başkanı Ueda, İran’daki savaş nedeniyle risklerin artması nedeniyle Nisan ayındaki faiz artırımı konusunda net bir mesaj vermedi. Ancak IMF toplantıları ardından bazı şahin olarak algılanan mesajlar verdi. Bu da Nisan ayı için olmasa bile, Haziran ayında uzun süredir beklenen faiz artırımının gelebileceği beklentisine ağırlık kazandırdı.

Basına yansıyan ve BoJ kaynaklarına dayandırılan haberlere göre, Banka’nın Nisan toplantısında bile faiz konusundaki kararında son dakikaya kadar belirsizlik sürebilir. Kararın ABD – İran savaşının seyrine göre değişebileceği belirtilirken, şu ana kadar ateşkesin uzamasına karşın, gerilimin önceki günlere göre daha yüksek seyrettiği söylenebilir.

Bir taraftan Maliye Bakanı Katayama’nın IMF toplantılarında yaptığı açıklama da takip edildi. Bakanın, Avrupa ve ABD’de bekle gör modunun ön planda olduğunu vurgulaması, bunun BoJ üzerinde de benzer politika uygulanması yönünde mesaj olarak algılanmasına neden oldu. Ek olarak, IMF tarafından yapılan açıklamada da, BoJ’un acele faiz artırımına gerek olmadığı ve savaşın ikincil etkilerinin daha sınırlı kalacağı vurgulandı.

Ueda’ya göre savaşın vereceği zarar ile kurumsal karlar ve teşviklerin birbirini dengelemesi gerekiyor. Ayrıca Başkan, Japonya’nın durumunun diğer merkez bankalarından farklı olduğunu, düşük reel faizlerin finansman koşullarını gevşet tuttuğunu belirtti.

Piyasalar son dönemde sürekli ertelenen faiz artırım tahminlerini Nisan ayı için de uyguladı. Daha önce Nisan toplantısında faiz artırılacağı ihtimali 70%’lere dayanırken, toplantı öncesinde 10% civarında seyrediyor. Haziran toplantısında faiz artırım ihtimali ise 80% civarında. Dolayısıyla hem karar, hem de değişiklik olmaması halinde verilecek mesajlar kritik olacak.

Tokyo Enflasyonu

Tokyo’da çekirdek TÜFE değişimi Mart ayında yıllık bazda 1,7% oldu. Böylece enflasyon 1,8%’den gerileme göstermiş oldu. Ayrıca bu oran, Nisan 2024’ten bu yana görülen en düşük artıştı. Yavaşlamada işlenmiş gıda enflasyonundaki zayıflama etkili oldu. Enflasyon iki ay boyunca Japonya Merkez Bankası BoJ’un 2%’lik hedefinin altında kaldı. Ancak Orta Doğu’daki çatışma süreci ile artan enerji maliyetlerinin enflasyonu etkilemeye başlaması bekleniyor. Dolayısıyla zayıf Yen ve yüksek enerji maliyetleri ile birlikte önümüzdeki dönemde enflasyonun yükselmesi sürpriz olmayacak. Bunun da BoJ’a ilişkin beklentileri etkilemesi bekleniyor.

İNGİLTERE

Faiz Değişikliği Beklenmiyor

İngiltere Merkez Bankası BoE’nin Nisan toplantısında faizi sabit bırakması bekleniyor; hatta bu beklenti genel olarak yılın sonuna kadar korunuyor. Şubat ayı sonunda ABD ve İsrail’in İran ile savaşının enerji maliyetlerini yukarı çekmesi ardından piyasalar hızlı şekilde katılaşan para politikalarını ve olası faiz artırımlarını fiyatlamaya başlamıştı.

BoE’nin enflasyon hedefi 2% düzeyinde. Savaş öncesinde enflasyon bu düzeyin üzerindeydi; savaş etkisiyle birlikte önümüzdeki dönem bu hedefin üzerinde kalmaya devam etmesi, hatta yükselmesi bekleniyor. Tahminler gelecek yılın başlarında enflasyonun tekrar gerileyebileceği yönünde.

Ülkede stagflasyon riski de görmezden gelinmiyor. Dolayısıyla herhangi bir faiz artırımı bu durumu daha da körükleyebilir. Büyüme endişesiyle yapılacak faiz indirimi ise bu kez enflasyonu yukarı yönlü riske açık bırakabilir.

Ekonominin Şubat ayında ılımlı bir performans sergilemesi, faizin sabit tutulacağını bekleyenler tarafından önemli gerekçelerden biri olarak görülüyor. Yine de BoE’nin enflasyon riskine karşı yaklaşımı önemli olacak; çünkü birçok merkez bankasında beklendiği gibi bekle – gör modunda kalınması piyasaları fiyat gelişmeleri konusunda endişelendirebilir.

KANADA

Faiz Beyanatı

Kanada’da savaşa bağlı olarak artan enerji fiyatlarının neden olduğu enflasyon yükselişi, özellikle konut sektörünü tekrar risk altına sokarken, Kanada Merkez Bankası BoC’un bu koşula rağmen beklemede kalacağı tahmin ediliyor. Mart ayında enflasyon 1,8%’den 2,4%’e yükseldi. Enerji enflasyonu bir yılı aşkın süredir ilk kez pozitif olarak bu duruma öncü oldu. Buna rağmen çekirdek enflasyon 2,5% ile Banka’nın 1 – 3% bandında kalmaya devam etti.

Enflasyondaki bu seyir sonrası genel görüş, BoC’un aceleci bir adımla faiz artırmasını gerektirecek bir koşul olmadığı yönünde. Çekirdek enflasyon hala baskı altındaki görünüyor ve ekonomide talep zayıf; bu da faizin kısıtlayıcı seviyelerde olduğu algısını öne çıkarıyor.

Kısaca BoC tarafına beklentisi Nisan toplantısında herhangi bir değişiklik gerçekleşmemesi yönünde. Bunda da hali hazırda zayıf olan istihdam ve konut piyasasının, savaş nedeniyle diğer başlıklara da bağlı olarak baskılanma potansiyeli. Dolayısıyla savaş riski, geçici ve sınırlı etki oluşturma ihtimali nedeniyle şimdilik ikinci plana atılmış görünüyor.

AVUSTRALYA

Mart Ayı Enflasyonu

Avustralya’ya yıllık enflasyon, Şubat ayında 3,8%’den 3,7%’ye gerilemişti. Buna rağmen enflasyon Avustralya Merkez Bankası RBA’nın 2 – 3% hedef aralığı üzerinde kalmaya devam etti. Mal enflasyonu, ulaştırma maliyetlerindeki düşüşle yavaşlarken, savaş öncesi dönemde akaryakıt fiyatlarının gerilemesi bu tabloda etkili oldu.

Alkol ve tütüm, giyim, ev eşyaları, iletişim, eğitim gibi kalemlerde enflasyon hızı yavaşlarken, gıda ve alkolsüz içecekler ile finansal hizmetlerde değişim görülmedi. Konut ve eğlence kalemlerinde ise enflasyon yükseldi.

Çekirdek enflasyon göstergelerinden kırpılmış ortalama TÜFE yıllık bazda 3,4%’ten 3,3%’e gerilerken, aylık TÜFE değişimi 0% düzeyinde oluşmuştu.

Mart ayı verisinde enerji fiyatlarındaki değişimin olası yansımaları takip ediliyor olacak.