Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 03 Nisan 2026

03 Nisan 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Savaş Belirsizliği ve ABD Verileri

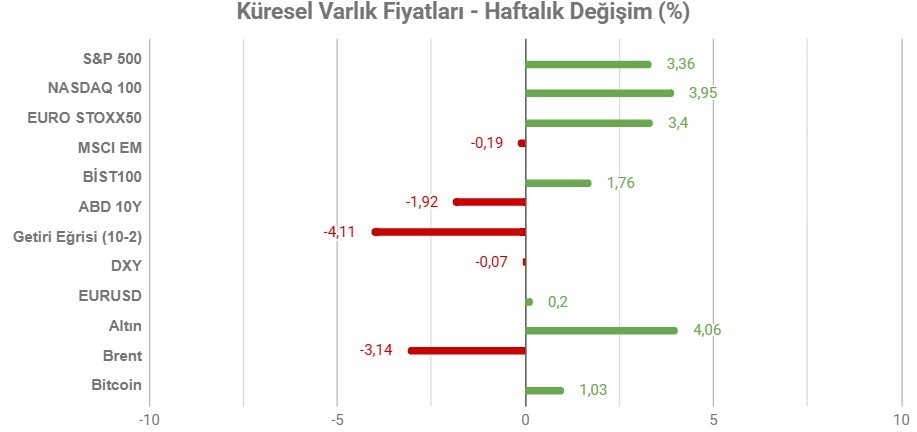

Not: Tablodaki değerler 27 Mart Cuma TSİ 00:00’da alınmıştır.

Savaş Şubat sonundaki başlangıcından bu yana birinci ayını devirmiş durumda ve uzama sinyalleri güçleniyor. Trump, İran’a yönelik olarak stratejik hedeflerin tamamlanmaya yakın olduğu, ancak köprüler, enerji santralleri ve enerji altyapısına yönelik saldırılar geleceği mesajını verdi. Bu da savaşın kısa süreceği iyimserliğinde yükselen endeksler ile düşen petrol fiyatlarını tekrar geri çevirdi.

İran tarafında ise misilleme olarak karşı saldırılar gerçekleşti; Körfez’de bazı tesisler vuruldu.

Hürmüz Boğazı’nın kapalı kalma durumu devam ediyor. Petrol fiyatları arz endişeleriyle yükselişini korurken, bu durum enflasyon tahminlerini yukarı çekiyor. Aynı zamanda büyüme beklentilerinde de baskı oluşuyor.

Hafta içinde ABD tarafında önemli veriler de takip edildi. ISM İmalat PMI sektörde sürpriz şekilde önceki aya göre daha güçlü bir genişleme olduğunu gösterdi. Ancak fiyatları ölçen alt endeks, çok sert fiyat maliyet artışını işaret etti. ADP özel sektör istihdamı ve perakende satış rakamları da piyasa beklentilerini aşarak ekonomiye ilişkin iyimser sinyaller verdi. Ancak bu sinyaller aynı zamanda enflasyonist ortamı destekleyebileceği için, risk iştahı üzerindeki olumlu etkisi sınırlı kaldı.

Haftanın son işlem gününde ise tarım dışı istihdam verisi izlendi. Tarım dışı istihdam Mart ayında 178 bin artarak beklentinin oldukça üzerinde oluştu. İşsizlik sürpriz şekilde 4,3%’e inerken, ortalama saatlik kazançlar önceki aya göre 0,2% arttı. Ancak önceki ay verisi ise -92 binden -133 bine revize edildi. Veri tahvil faizlerini yukarı çekti.

Savaş gündemin ana maddesini oluşturmaya devam etti. Artan enerji maliyetler, enflasyon tahminlerini yukarı çekerek birçok merkez bankasının yılın devamında daha şahin bir duruş sergilemek zorunda kalacağı beklentisini destekliyor.

HAFTANIN ÖNE ÇIKANLARI

OPEC

Üretim Artışının Tartışılması Bekleniyor

OPEC+’nın Pazar günü gerçekleştireceği toplantıda yeni bir üretim artışını tartışması bekleniyor. OPEC+ kaynaklarına dayandırılan haberlere göre bu adım, ABD ile İran arasındaki savaş ile kapanan Hürmüz Boğazı açıldığında, önemli üreticilerin daha fazla petrolü piyasaya sürmesine yardımcı olacak.

1 Mart tarihinde gerçekleşen son toplantıdan Nisan ayı için üretim günlük 206 bin varil artırılmıştı. Ancak bu tarihten sonra Suudi Arabistan, Kuveyt, Birleşik Arap Emirlikleri ve Irak gibi ülkeler Hürmüz Boğazı’nın kapanması nedeniyle üretimlerini azalttı.

Normal şartlarda toplantıda Mayıs ayı kotalarının belirlenmesi gerekiyor. Ancak olağanüstü durum nedeniyle üretim artışı tartışması da sürpriz olmayacaktır. Ancak savaş sona erene kadar, bu tür küçük tutarlı olarak değerlendirilebilecek değişiklikler etki açısından gölgede kalabilir. Fakat savaş sonrası yine bol arz gündemine ağırlık kazandırabilirler.

ABD

ISM Hizmet PMI

ISM Hizmet PMI, Şubat ayında 53,8 puandan 56,1 puana yükselerek piyasa beklentilerinin üzerinde oluşmuştu. Veri aynı zamanda hizmet sektöründe Ağustos 2022 tarihinden bu yana görülen en hızlı genişlemenin olduğunu gösterdi.

İşletme faaliyetleri 57,4 puandan 59,9 puana çıkarak manşet veride önemli etki sağladı. Yeni siparişler neredeyse bir buçuk yılın en sert artışını kaydetti. İstihdam bir yılın en güçlü artışını gösterdi.

Maliyet endeksi ise 63 seviyesine gerileyerek Mart 2025 tarihinden bu yana en düşük seviyeye ulaştı.

Geçtiğimiz hafta imalat endeksinde görülen güçlü seyir ve özellikle maliyet kalemindeki agresif görünüm tahvil getirilerini yukarı çekmişti. Dolayısıyla verinin sonuçlarını buna göre değerlendirmek gerekebilir.

FOMC Toplantı Tutanakları

Hafta ortasında Fed’in Mart toplantısına ilişkin toplantı tutanakları yayımlanacak. Toplantıda hedef faiz oranı olan 3,50 – 3,75% aralığında değişiklik yapılmamış ve bu karar piyasa beklentilerine uyumlu olarak gerçekleşmişti.

Üyeler, ekonomik faaliyetin sağlam şekilde devam ettiğini, istihdamdaki zayıflığı, enflasyonun hala görece yüksek olduğunu belirtmişti. İran ile devam etmekte olan savaş ise en büyük risk faktörü olarak takip ediliyor. Bununla birlikte Fed yetkilileri bu yıl için bir faiz indirimi öngörürken, 2026 için büyüme tahminini de 2,3%’ten 2,4%’e çıkarmışlardı. Enflasyon tahminleri ise bu yıl için yukarı yönlü revize edilmişti.

Tutanaklarda bu konulara ilişkin detaylara ulaşmaya çalışacağız.

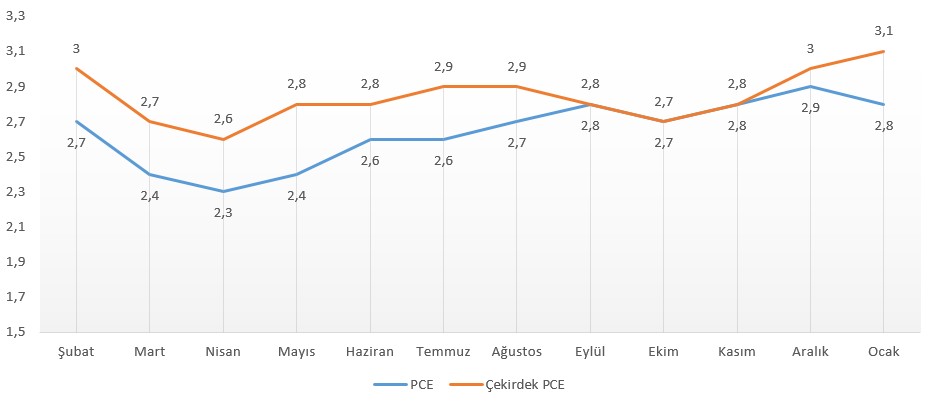

PCE Enflasyonu

Fed’in tercih ettiği enflasyon göstergesi olarak bilinen çekirdek PCE enflasyonu Ocak ayında bir önceki aya göre 0,4% düzeyinde oluşmuştu. Bu piyasa beklentilerine yakın olsa da, önceki ay olduğu gibi on ayın en yüksek seviyesinde kaldı. Yıllık bazda çekirdek enflasyon ise 3,1% ile iki yılın en yüksek seviyesine ulaştı. 3%’ten bu düzeye ulaşan endeks, Fed’in 2%’lik hedefinin oldukça üzerinde kalmaya devam etti.

Aynı dönemde manşet PCE enflasyonu aylık bazda 0,3% düzeyinde oluşmuştu. Yıllık veri ise 2,9%’den 2,8%’e gerilemeyi işaret etmişti.

Veri hala savaşı kapsayan hesaplama döneminde yer almıyor. Ancak buna rağmen yükseliş oluşması, savaş etkilerinin de eklenmesiyle birlikte enflasyon endişelerini artırabilir.

Mart Enflasyonu

ABD’de enflasyon Şubat ayında 2,4% seviyesinde sabit kaldı. Oran piyasa beklentilerine de paralel olmuştu. Enerji fiyatları tekrar toparlanırken, ikinci el araç fiyatlarında düşüş hız kazandı. Gıda enflasyonu ise 3,1%’de sabit kaldı. Barınma kalemi 3% seviyesinde değişmedi. Aylık bazda TÜFE değişimi ise 0,3% düzeyinde oldu.

Gıda ve enerji hariç tutulan çekirdek enflasyon yıllık bazda 2,5% ile 2021’den bu yana görülen en düşük seviyelere yakın kaldı. Aylık çekirdek TÜFE değişimi ise 0,2% düzeyinde oldu.

Mart ayı ile birlikte satış fiyatlarının tarife ve savaş konularından ne kadar etkilenmeye başladığını da görmeye çalışacağız.

2024 4. Çeyrek Büyümesi

ABD ekonomisi ikinci okumaya göre 2025 yılının son çeyreğinde yıllıklandırılmış bazda 0,7% büyümüştü. Bu da 2025’in ilk çeyreğindeki daralma ardından en kötü performans oldu. İlk okuma 1,4% düzeyindeydi.

Büyümede zayıflık ihracat, tüketim harcamaları, kamu harcamaları ve yatırımlardaki aşağı yönlü revizyonlarla ortaya çıktı. Veri ekonominin belirgin şekilde yavaşladığını gösterirken, tüketim harcamalarındaki revizyon son dönemde güçlü ayaklardan birinin de zayıfladığını işaret etmişti.

Michigan Tüketici Güveni

Michigan Üniversitesi’nin hazırladığı tüketici güven endeksi Mart ayında sert düşüşle 56,6 puandan 53,3 puana ulaşmıştı. Artan akaryakıt fiyatları ve finansal piyasalardaki dalgalanmanın bu düşüşe sebep olduğu düşünülüyor. Önümüzdeki bir yıla ait enflasyon beklentisi 3,8%’e yükselirken, uzun vadeli enflasyon beklentisi hafif düşüşle 3,2% oldu.

Tüketici kanadındaki beklentiler, ekonominin önemli dayanaklarından tüketim harcamaları için önemli yer tutuyor. Verinin öncü olması nedeniyle yakından takip ediyor olacağız.

Yeni Zelanda

Faizde Değişiklik Beklenmiyor

Yeni Zelanda Merkez Bankası RBNZ, Şubat ayı toplantısında politika faizini 2,25%’te tutmuştu. Böylece faiz 2022 ortasından bu yana görülen en düşük seviyelerde kalmaya devam etmişti. Kararda politikanın bir süre daha destekleyici kalacağı mesajı verilmiş, önceki indirimlerin toparlanmayı kademeli şekilde destekleyeceği vurgulanmıştı.

Şubat toplantısından bu yana patlak veren savaş ile birlikte artan enerji maliyetleri küresele çapta enflasyon tahminlerini yukarı çekiyor. RBNZ Başkanı son olarak yaptığı açıklamada savaşa bağlı olarak artan enerji fiyatlarının kısa vadede enflasyonu tehdit etmesi halinde faiz artırımlarının mümkün olabileceğini belirtti.

Çin

Mart Enflasyonu

Çin’de yıllık enflasyon Şubat ayında 0,2%’den 1,3%’e çıkmıştı. Gıda fiyatları Ekim 2024’ten beri en sert yükselişini kaydederek bu tabloya katkı sağladı. Gıda dışı enflasyonda da belirgin hızlanma görüldü. Ulaşım maliyetleri ise daha yavaş bir hızda geriledi. Çekirdek enflasyon aynı dönemde 1,8%’e yükseldi. Aynı zamanda aylık TÜFE de 1% yükselerek 2024 Şubat ayından bu yana en hızlı artışı kaydetti.

ÜFE ise yıllık bazda 0,9% düştü. Ancak Ocak ayındaki 1,4%’lük düşüşe göre iyimser eğilim öne çıktı. ÜFE’deki bu gelişmede sanayilerde kapasite yönetiminin etkili olduğu belirtildi.