Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 13 Şubat 2026

13 Şubat 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Teknoloji Sektörü Volatiliteye Liderlik Etti

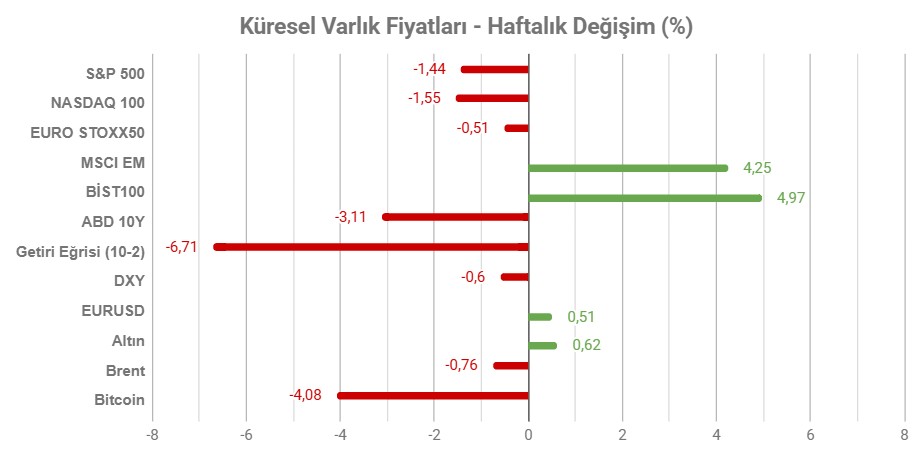

Not: Tablodaki değerler 6 Şubat Cuma TSİ 16:38’de alınmıştır.

Geride bıraktığımız hafta birçok varlıkta hareketlilik oldukça yüksekti. Buna her ne kadar teknoloji sektörü liderlik etse de, özellikle Perşembe günü ABD seansında kısa sürede birçok varlıkta gerçekleşen sert satışlar algoritmalarla ilişkilendirildi.

Haftanın önemli başlıklarından biri ABD istihdam verileriydi. Tarım dışı istihdam Ocak ayında beklentinin neredeyse iki katı olarak, 130 bin arttı. İşsizlik de aynı dönemde geriledi. Bu durum her ne kadar ilk etapta tahvil faizlerini yukarı çekerek faiz indirim beklentilerini ötelese de, bu aşamada belirsizliklerin sürdüğü ve piyasanın realiteden bir miktar uzak kaldığını izledik. Bunda teknoloji sektöründeki satışların yarattığı endişe de etkili olabilir.

ABD’de Ocak ayında enflasyon 2,7%’den 2,4%’e gerileyerek faiz indirim tahminlerine tekrar destek sağladı. Önümüzdeki hafta PCE enflasyonu verisi bunun teyit görüp görmemesi açısından önemli olacak.

Trump’ın alüminyumda 50%’ye varan tarifeleri geri alabileceği yönündeki haber akışı, alüminyumda arz endişeleriyle oluşan yükselişlerin gevşemesine yardımcı oldu. Bunun ilerleyen dönemde diğer sanayi metallerinde nasıl etkili olabileceğini görmek açısından potansiyel bir eşik olarak not alınması gerekiyor.

ABD ile İran konusundaki belirsizlik sürüyor. Petrol fiyatları Perşembe günü gerçekleşen satışlardan etkilendi. Ancak gerekçe olarak da, Trump’ın İran ile görüşmelerin bir ay kadar sürebileceği yönünde açıklaması gelmesi, bunun da askeri harekat ihtimalini arka plana attığı düşüncesi etkili oldu.

Özetle geride bıraktığımız hafta piyasaların birbiriyle etkileşiminin sandığımızdan çok daha yüksek olduğunu gördüğümüz bir süreç karşımıza çıkardı. Dolayısıyla önümüzdeki süreçte bu riski göz önünde bulundurmaya devam edeceğiz.

HAFTANIN ÖNE ÇIKANLARI

ABD’de Haftanın Veri Seti: PCE Enflasyonu ve Büyüme

Geride bıraktığımız hafta ABD ekonomisinin Ocak performansına ilişkin bilgi veren ve Fed beklentileri üzerinde de etkisi sahibi iki veriyi takip etmiştik; TÜFE ve istihdam. Önümüzdeki hafta ise Fed’in tercih ettiği enflasyon göstergesi olan PCE deflatörü yayımlanacak. Yine Cuma günü açıklanacak diğer önemli veri ise 2025’in son çeyreğine ilişkin büyüme verisine dair ilk okuma olacak.

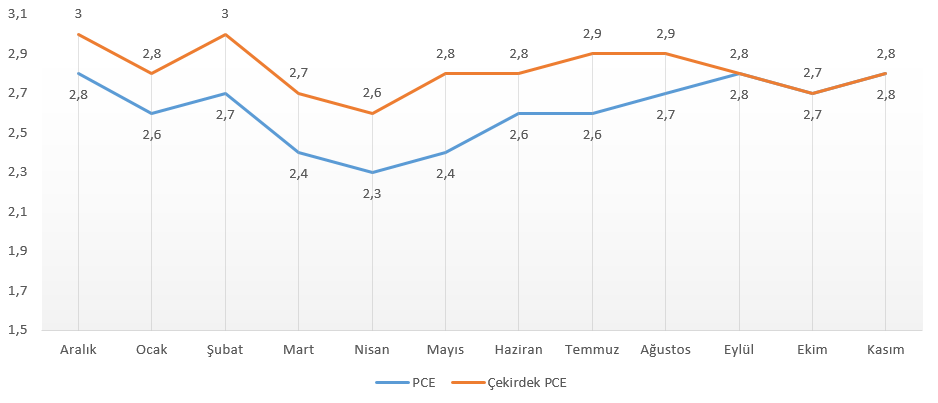

PCE Enflasyonu

Fed’in tercih ettiği enflasyon göstergesi olarak bilinen PCE verisi Kasım 2025’te beklentilere uyumlu ve katı bir tablo çizmişti. Veri hükümet kapanması nedeniyle gecikmeli yayımlanmıştı.

Aylık PCE enflasyonu 0,2%, çekirdek versiyonu da benzer şekilde 0,2% olarak açıklanmıştı.

Yıllık PCE enflasyonu 2,7%’den 2,8%’e yükselirken, çekirdek PCE enflasyonu da yine aynı şekilde 2,7%’den 2,8%’e yükselmişti.

Mai fiyatlarında toparlanma görülürken, hizmet enflasyonu zayıflamıştı. Enerji kalemi ise önceki veride düşüş sonrasında, Kasım verisiyle birlikte sıçrama yapmış, gıda fiyatları duraklamıştı.

Enflasyon Fed’in hedefinin üzerinde olmakla birlikte kontrollü bir alanda duruyor gibi görünüyor. Sonuç olarak dezenflasyon süreci duraksamış görünüyor ve bu durum Fed’in faiz indirim tahminlerinin temkinli kalmasında etkili oluyor. Veri sonrası, sonuçların beklentilere yakın kalması nedeniyle fiyat tepkilerinin sınırlı kaldığını görmüştü.

Aralık ayına ilişkin veri Cuma günü yayımlanacak. Bu veri ile birlikte enflasyonun mevcut seviyeler ve altında kalması, faiz indirim senaryosunu destekleyebilir; bu da tahvil faizlerinde baskıya ve risk iştahında artışa sebep olabilir. Bu durum genel olarak hisse piyasalarını da destekleyebilir. Beklenti ile uyumlu verilerde bu fiyatlamalar sınırlı kalabilir.

Enflasyonun tırmanmaya devam etmesi halinde ise Fed’in faizleri sanılandan daha uzun süre yüksek seviyelerde tutabileceği tahminleri güç kazanabilir. Bu durum da tahvil getirilerini yukarı çekerek risk iştahını sınırlayabilir. Ancak metaller konusunda geçtiğimiz hafta da yaşanan volatilite nedeniyle, sağlıklı sonuçlar alınıp alınmayacağı şüpheli görünüyor. Bu nedenle veri ile birlikte metallerde risk yönetimi daha önemli hale gelebilir.

2025 4. Çeyrek Büyümesi

ABD ekonomisi 2025 3. çeyreğinde beklentinin üzerinde ve ekonominin gücünü teyit eden bir görüntü çizmişti. Yıllıklandırılmış büyüme 4,4% olmuş, tahminlere göre yukarı revizyonda güçlü ihracat rakamları etkili olmuştu. Tüketici harcamaları 3,5% artarken, ihracat 9,6% artmıştı. Kamu harcamaları 2,2% artarken, ithalatta düşüş 4,4% olmuştu.

Sabit yatırımlar 0,8% artarak öncü verilere göre aşağı yönlü revize edilmişti. Ekonomide resesyon endişelerini azaltan veride tüketim harcamaları ve net ihracat öncü olurken, yapay zeka yatırımları bu durumu destekledi. Ancak tarife etkileri ve sabit varlık yatırımları risk oluşturmaya devam ediyor.

Cuma günü yayımlanacak 2025’in son çeyreğine ilişkin ilk büyüme okumasında büyümenin istikrarlı şekilde sürmesi bekleniyor. Atlanta Fed modelinde 3,7%, New York Fed modelinde 2,7% büyüme öngörüsü bulunuyor. Verilerde ortak payda ise 3. çeyreğe kıyasla daha yavaş bir büyüme oluşacağı yönünde.

Büyümenin güçlü kalması ve ivmesini yüksek tutması, yavaşlama endişelerini azaltarak faiz indirim beklentilerini baskılayabilir. Bu da tahvil getirilerini yukarı çekerek riskten kaçış modunu öne çıkarabilir.

Yumuşak inişi işaret edebilecek 2,5 – 3% civarındaki büyüme rakamlarında Fed’in duruşunun değişeceği tahminleri baskılanabilir. Bu da fiyatlamaları sınırlı tutabilir. Ancak yavaşlamada daha sert ivme kaybı durumunda dolarda zayıflık ve tahvil getirilerinde düşüş eşliğinde faiz indirim beklentileri desteklenebilir.

İmalat ve Hizmet PMI

ABD’de Cuma günü veri yoğunluğu öncü imalat ve hizmet PMI verileriyle devam edecek. İmalat PMI Aralık’ta son 5 aylık en düşük seviyelerinden toparlanırken, 52,4 ile beklentinin üzerinde bir sonuç sergilemişti. Üretimde keskin artışa yeni siparişlerdeki ılımlı seyir eşlik etmişti. Girdi fiyatları güçlenirken, satış fiyatları Ağustos ayından bu yana en hızlı artışı kaydetmişti.

Hizmet PMI ise 52,7 ile beklentiye yakın bir tablo sunmuştu. Genişleme sürse de, sektörün 2025 yılı performans ortalamasının altında bir sonuç ortaya çıktı. Yeni satışlar etkili şekilde artarken, girdi fiyatları yüksek kalmaya devam etti. Satış fiyatlarının artış hızı ise bir miktar yavaşladı.

FOMC Toplantı Tutanakları

Son dönemde üzerindeki baskının artması nedeniyle Fed’in para politikası konusundaki kararları çok daha yakından takip ediliyor. Son dönemde büyümedeki toparlanma, PCE enflasyonundaki seyir ve imalat – hizmet aktivitesindeki toparlanma, zayıf istihdam koşullarını gölgede bırakarak Ocak ayında değişim olmama kararını desteklemişti.

Tutanaklarda enflasyondaki yukarı yönlü görünümün vurgulanması, hizmet enflasyonu ve tarifelerin de bu tabloda risk başlıkları olduğunun hatırlatılması sürpriz olmayacaktır. Fed Başkanı Powell’ın aceleci olunmayacağına ilişkin mesajının ne kadar temkinlilik içerdiğini de tutanaklarda görmeye çalışacağız. Tutanaklarda daha çok, enflasyon – istihdam ikileminin hangi tarafının daha fazla değerlendirildiğini görmeye çalışıyor olacağız.

Tutanaklarda daha uzun süre yüksek faiz algısının korunduğu görülürse, bunun sürpriz olmadığını fakat tahvil getirilerini yukarıda tutabileceğini düşünmek gerekiyor. Aslında burada sürpriz olabilecek konu güvercin tonda mesajlar olabilir. Enflasyonun düşüş trendine dönebileceği veya tarifelerin etkisini bir şekilde arka plana iten mesajlar bu şekilde algılanabilir.

İngiltere’de Faiz Beklentileri İçin Kritik Veriler: Enflasyon ve İstihdam

İngiltere’de bu hafta açıklanacak istihdam ve enflasyon verileri, İngiltere Merkez Bankası BoE’ye yönelik faiz indirim tahminleri açısından kritik önem taşıyor. Veriler öncesinde, 13 Şubat Cuma itibarıyla swap piyasaları 25 baz puanlık faiz indirimini yaklaşık 72% ihtimalle fiyatlıyor.

Ocak Enflasyonu

Ada’da enflasyon Aralık ayında 3,2%’den 3,4%’e yükselmişti. Aylık enflasyon ise 0,4% düzeyinde oluşmuştu.

Alkol ve tütündeki 5,2%, ulaşımda 4%, gıda ve alkolsüz içeceklerdeki 4,5%’lik artış hızları ana belirleyiciler olmuştu. BoE için kritik göstergelerden kabul edilen hizmet enflasyonu 4,5% ile yapışkanlığı göstermişti. Çekirdek enflasyon 3,2%’de kalarak temel enflasyondaki yapışkanlığın sınırlandığını göstermişti.

Enflasyondaki yükseliş bazı ürün vergileri ve havayolu ücretlerindeki değişimlerden kaynaklandığı için, bunun faiz beklentilerini etkileme konusunda sınırlı etki yaptığını izledik. Baz etkisi ve hükümet önlemleri ile birlikte yılın ilk yarısında enflasyonda baskılanma bekleniyor.

Enflasyonun Ocak ayında 3% ve altına düştüğü durumlar hali hazırda baskın olan faiz indirim tahminlerinin güç kazanmasına ve sonraki toplantılara ilişkin beklentilere etki etmesine katkı sağlayabilir. Bunun dolar endeksi tarafında karşıt etkiyle karşılanmaması halinde Sterlin kanadında baskı oluşturması sürpriz olmayacaktır. Ancak enflasyonun güçlü kalmaya devam etmesi veya yukarı yönlü sürprizler, Sterlin tarafında güç kazanımı sağlayabilir ve faiz indirim tahminlerini zayıflatabilir.

İstihdam Verileri

İngiltere’de Kasım ayı ile biten üç aylık dönemde işsizlik 5,1,% gibi yüksek bir seviyede kalmaya devam etmişti. İki aydır devam eden bu oran, 2021’den beri en yüksek seviye olarak kayda geçmiş durumda. Toplam işsiz sayısı 103 bin artış ile 1 milyon 840 bin oldu. Toplam istihdam ise 82 bin artış ile 34 milyon 303 bin oldu.

İşgücü piyasasında panik oluşturmayacak derecede de olsa yavaşlama söz konusu. Bu durum da faiz indirim beklentilerini destekleyen başlıklardan biri. Ayrıca yine Kasım ayı ile biten üç aylık dönemde ikramiyeler dahil ücret artış hızı da yıllık 4,7% ile son beş ayın en düşük seviyelerine ulaşarak yine faiz beklentilerini desteklemişti. İstihdam piyasasındaki zayıflığın, ücret artış hızlarını da baskılayarak faiz politikası için destekleyici olabileceği tahmin ediliyor.

Ancak bu beklentiler nedeniyle, istihdam ve ücretlerde güçlenme eğilimi, en azından sonraki toplantılar için faiz indirim tahminlerini zayıflatabilir. Dolayısıyla istihdam ve ücretlerde stabil veya daha zayıf koşulların indirim için destekleyici olduğunu ve bunun Sterlin üzerindeki baskıyı koruyabileceğini söyleyebiliriz.

Yeni Zelanda Merkez Bankası’ndan (RBNZ) Faiz İndirim Beklentisi

RBNZ 2025’in son toplantısında politika faizini 25 baz puan indirerek 2,25%’e düşürmüştü. Piyasa beklentisine paralel bu gelişme ile birlikte faiz 2022’den bu yana en düşük seviyelere ulaşmıştı.

Karar 5’e 1 oyla alınırken, bir üye faizin sabit kalmasını savunmuştu. Enflasyon 3. çeyrekte hedef bandın üst sınırı olan 3%’e ulaştı. Buna rağmen çekirdek enflasyonda daha ılımlı bir tablo var. Ayrıca RBNZ de enflasyonun yıl ortasına kadar 2%’ye döneceğini öngörüyor.

Aşağı ve yukarı yönlü riskler dengeli görünüyor. Zaten karar sonrasında da bunun faiz indirimi döngüsünün sonu olduğuna ilişkin bir algı oluşmuştu. Projeksiyonlar daha az indirim, hatta faiz artırım beklentilerinin öne çıkmasında etkili oldu.

Swap piyasaları faizde değişikliğe neredeyse hiç ihtimal vermiyor. Yılın sonunda fiyatlanan faiz düzeyi ise 2,66% olarak karşımıza çıkıyor.