Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 06 Şubat 2026

06 Şubat 2026 Tarihli Makro Ekonomik Gelişmeler

GERİDE KALANLAR

Yapay Zeka Sektöründeki Kırılganlık Piyasalara Yön Verdi

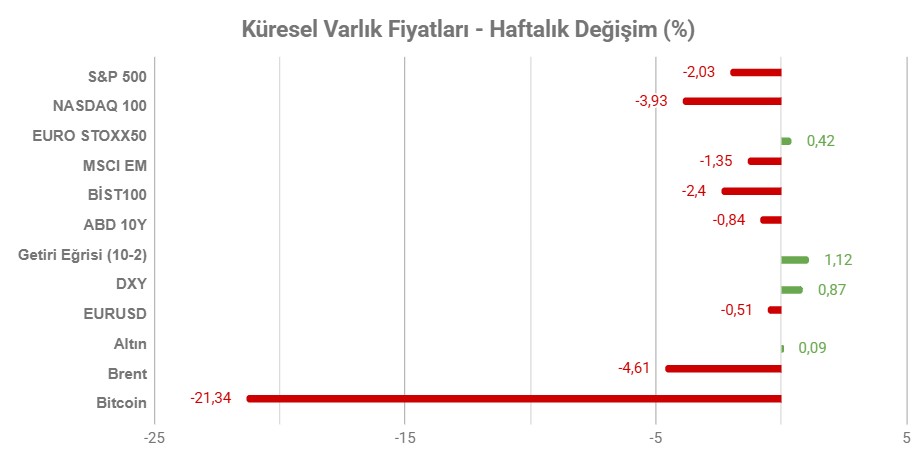

Not: Tablodaki değerler 6 Şubat Cuma TSİ 15:25’de alınmıştır.

Geride bıraktığımız hafta, geçtiğimiz haftalardan farklı olarak Trump yerine bu kez yapay zeka sektörünün öne çıktığını gördük.

Risk iştahındaki baskılanma özellikle Bitcoin tarafında sert satışlara neden olurken, petrol ABD – İran görüşmesine ilişkin iyimserlikle baskılandı. Dolar endeksi ve gelişmekte olan ülke endeksleri sepeti bu hafta pozitif ayrıştı. Nasdaq yapay zeka sektörü kırılganlığıyla 4%’e yakın kayıp yaşadı.

Yapay zeka sektöründeki yatırım harcamalarının karlılığa yansımada zorlanması uzun süredir kırılganlık oluşturuyordu. Yüksek çarpanlı sektör, bu nedenle risk priminin arttığı her aşamada satışlara öncülük ediyor. Amazon’un 2026 için yapay zeka alanına yatırımlarını 200 milyar dolara çıkaracağı açıklaması da bu durumu destekledi. Aynı zamanda sektör bilançoları da karlılık açısından iyimserlik oluşturmadı.

Hisse endekslerinde oluşan baskı her ne kadar faiz indirim beklentilerine yansısa da, hafta içinde bazı Fed yetkililerinin katı faiz söylemleri dolar endeksini destekledi.

ABD ile İran Cuma günü görüşme sağladı. Analizin hazırlandığı saatlerde henüz bununla ilgili bir sonuç çıkmazken, görüşmenin bir sürecin başlangıcı olma ihtimali değerlendiriliyor. Petrol bu gelişmelerle birlikte haftayı hareketli geçirdi. En azından askeri harekat ihtimalinin gerilemesi olumlu karşılandı.

ABD’de federal kurumların 4 gün kapalı kalması ardından kriz çözüldü. Ancak tarım dışı istihdam verisi 11 Şubat Çarşamba gününe, Ocak ayı enflasyon verisi de 13 Şubat Cuma gününe ertelendi.

HAFTANIN ÖNE ÇIKANLARI

ABD’de Enflasyon ve İstihdam Haftası

Önümüzdeki hafta ABD’de iki kritik veri gecikmeli olarak yayımlanacak. ABD’de federal kurumların 4 gün kapalı kalmasına neden olan bütçe çıkmazının çözülmesiyle tarım dışı istihdam 11 Şubat Çarşamba, enflasyon verisi de 13 Şubat Cuma tarihine ertelenmişti. İki veri de Fed beklentileri ve risk iştahı üzerinde önemli etkiye sahip.

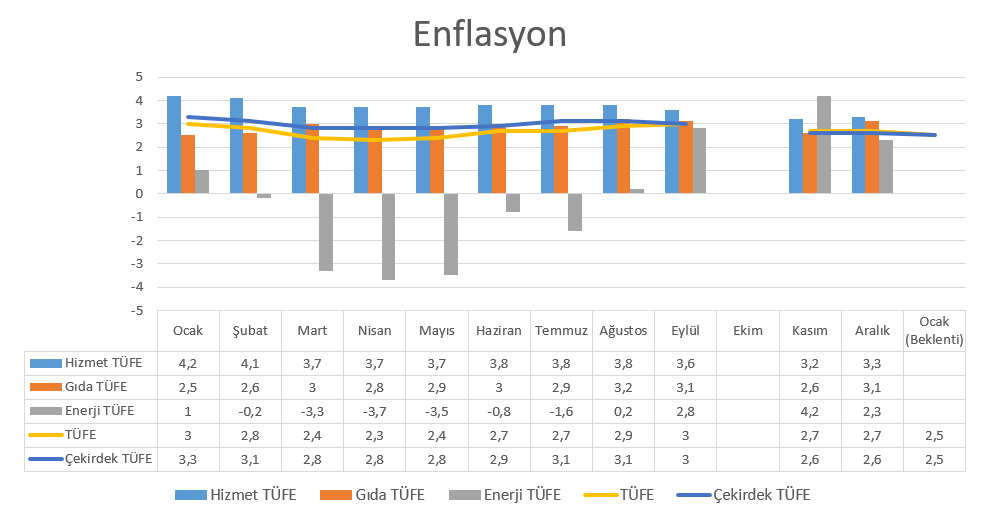

Ocak Enflasyonu

ABD’de önümüzdeki haftanın kritik verilerinden biri Ocak ayı enflasyonu. Son dönemde enflasyon ivme olarak Fed’in işini kolaylaştırıyor gibi görünen bir tablo çizse de, hala Banka’nın hedefinin (2%) üzerinde kalmaya devam ediyor. Son olarak Aralık ayı enflasyonun 2,7%, çekirdek enflasyonun 2,6%’da kalması, en azından yükseliş riskinin şimdilik arka planda kaldığını gösteriyor.

Gıda maliyetlerindeki artış hızı henüz yeteri kadar soğuma göstermezken, hizmet enflasyonu da Aralık ayında 3,2%’den 3,3%’e yükselerek riskli sürecinde soğuduğunu, ancak bitmediğini göstermişti.

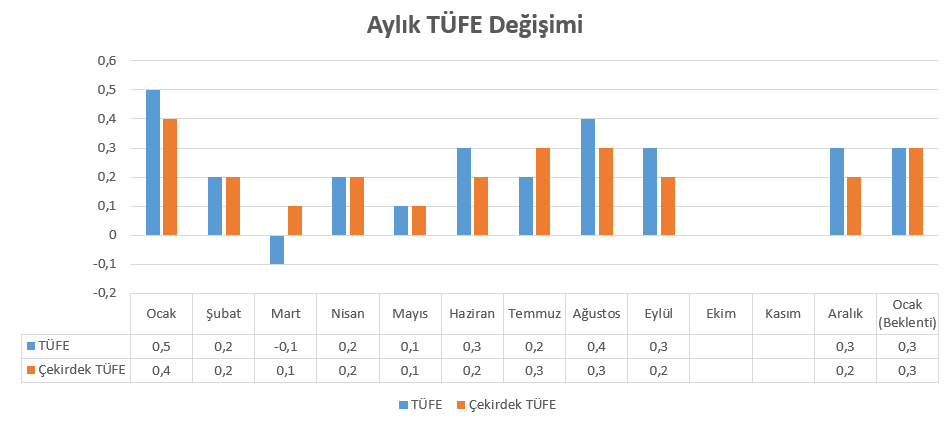

Yıllık enflasyondaki ılımlı görünüme karşın aylık TÜFE değişimine dikkat etmekte fayda var. Aylık TÜFE değişimleri Aralık ayında manşet tarafında 0,3% gibi hala yüksek seviyelerde olurken, çekirdek enflasyon daha ılımlı bir tablo çizmişti. Burada dikkat edilmesi gereken şey, aylık TÜFE değişimlerinin aslında daha güncel tabloyu göz önüne sermesi. Yıllık enflasyon önceki yılın aynı döneminde görülen daha yüksek enflasyon seviyeleri nedeniyle bu durumu arka planda bırakabiliyor.

Enflasyonda katılığın sürmesi ve daha kötü olasılıkla baz etkisinin azalması ile Mart – Mayıs dönemine yükselme riski hala belirsizlik oluşturuyor. Beklentinin üzerindeki enflasyon rakamları Fed’in katı politika uygulayacağı tahminlerine tekrar ağırlık kazandırabilir. Ancak enflasyonda, daha popüler olan yıllık veride baskılanmanın sürmesi halinde Haziran’da indirim beklentileri güç kazanabilir.

İstihdam Raporu

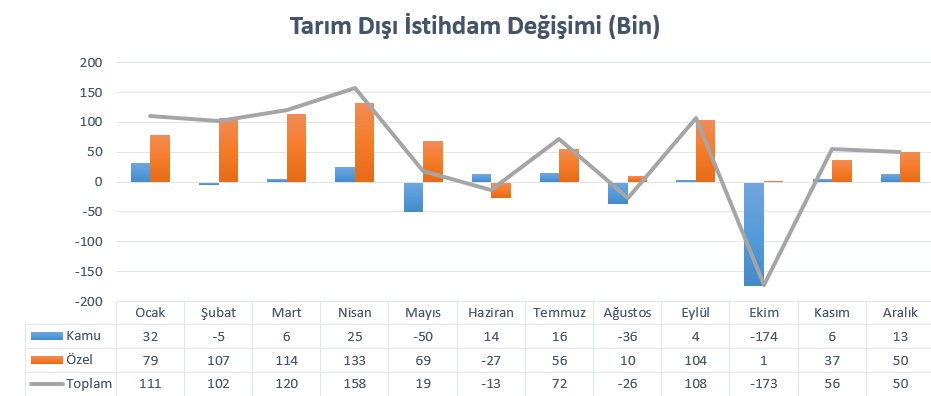

ABD’de haftanın öne çıkan verileri istihdama ilişkin olacak. Veri Fed’e yönelik beklentileri etkileyebilir.

Tarım dışı istihdam Aralık ayında 50 bin artarak önceki ayki 56 bine artışa yakın bir görünüm sergiledi. Ancak bu süreçte işsizlik oranının 4,4%’e kadar gerilemesi, işgücü piyasasının toparlanmaya başladığı izlenimini yarattı.

Yemek hizmetleri, sağlık hizmetleri ve sosyal yardım sektörü 65 bin civarında istihdam katkısı sağlarken, perakende ticarette 25 bin civarında istihdam kaybı yaşandı. Bu da faiz ortamının kısıtlayıcı etki oluşturduğu düşüncesini öne çıkardı. 2025 yılında istihdam artışı ortalaması 49 bin oldu.

İşsizlik ise 4,4%’e indi. Toplam işsiz sayısı 278 bin düşüşle 7,5 milyon oldu. Düşüşte katılım oranındaki azalışa bakılırsa, insanların iş aramaktan vazgeçtiği veya emekli olduğu düşüncesi ortaya çıkıyor.

Ortalama saatlik kazançlar 0,3% artarak 37,02 dolara ulaştı. Yıllık bazda artış 3,6%’dan 3,8%’e yükseldi. Bu da enflasyon hedefinin üzerinde kalındığını gösterdi. Verileri birleştirdiğimizde, istihdam piyasasında toparlanma ipuçları ile birlikte faiz indirim beklentilerini öteleyen bir tablo oluştuğu görüldü.

İşsizlikte dengeli görünüm korunduğu ve istihdam artışı en kötü ihtimalle ılımlı sürdüğü müddetçe, Haziran ayına kadar ötelenen faiz indirim tahminlerinin korunma potansiyeli yüksek görünüyor. Buna ortalama saatlik kazançların ne kadar eşlik edeceği de önemli olacak.

Japonya’da Erken Seçim: Olası LDP Zaferi Etkileri

Japonya 8 Şubat’ta erken seçim için sandığa gidecek. Başbakan Sanae Takaichi’nin bu kez harcamalar ve mali disiplin arasında denge kurma zorunluluğu var gibi görülüyor. Takaichi’nin partisi LDP’nin seçimde zafer elde etmesi bekleniyor. Dolayısıyla bu ihtimale göre olası etkileri değerlendirmek gerekebilir.

Takaichi, göreve gelmesinden 3 ay sonra erken seçim çağrısı yaptı. Bunda parlamento seçimlerinin kaybedilmesi ardından oluşan azınlık hükümetinin güç kaybı etkili oldu. Bu sırada yaşanan bazı olumsuz gelişmeler, partinin güç kaybetmesine neden oldu. Takaichi, eski Başbakan Abe’nin teşvik politikalarını savunuyor.

Son anketler LDP’nin çoğunluğu sağlayabileceğini öngörüyor. Eğer LDP yeterli çoğunluğu elde ederse, üst meclisten direnç görse de yasaları geçirebilecek.

Japonya’da enflasyon 2%’nin üzerinde seyrederken, ücretlerdeki artış yavaşladı. Bu da yaşam maliyetlerinin tartışılmaya acımasında etkili oldu. Ancak gıda konusundaki kampanyalar arka planda kalmış görünüyor. Gıda tüketim vergisinin indirilmesi enflasyonda baskı oluşturabilir, fakat bu sefer de yüklü bir gelir kaybı söz konusu olacak. Zaten gıda kampanyasının arka plana itilmesindeki en önemli gerekçe de buydu.

Takaichi’nin olası politikalarıyla birlikte deflasyon endişesinin azalacağı tahmin ediliyor. Bunun da Japon tahvil getirilerinde yükseliş eğilimi görülmesine neden olması bekleniyor. 2% enflasyon hedefi bu politikada önemli eşiklerden biriyken, enflasyon beklentilerinin yükselmesi tahvil getirilerini yukarı çekebilir. Bu yıl 5% üzerinde bir ücret artışı bekleniyor. Hükümetin gıda ve enerji konusunda sağladığı indirimler reel ücrette artışa neden olabilecekken, bu da talep enflasyonunu zorlaştırabilir.

Yen yıla hızlı başlarken bu durumun seçim sonrasında da sürmesi bekleniyor. LDP’nin seçimden güçlü bir zaferle çıkması USDJPY paritesinde yukarı yönlü görünümü destekleyebilir. Fakat politika yapıcılar bu seviyelerden rahatsızlıklarını dile getirmişti. Dolayısıyla önümüzdeki süreçte müdahale tartışmaları daha da artacak gibi görünüyor.

Çin: Ocak Enflasyonu

Çin’de enflasyon Aralık ayında hafif toparlanma eğilimi gösterse de, deflasyon riski yüksek kalmaya devam ederek talep konusundaki zayıflığı gösterdi. Yıllık enflasyon 0,7%’den 0,8%’e yükselirken, hala düşük seviyede. Ancak bu, Şubat 2023’ten bu yana en yüksek oran olarak da kayda geçti.

Çekirdek enflasyon 1,1% olarak kaldı. En azından bu göstergenin 1% üzerinde kalması hizmet ve dayanıklı mal tüketimi açısından olumlu.

Gıda enflasyonunda oynaklık devam ediyor. Konut fiyatlarında ise düşüş sürdü.

Enflasyonun seyri, yönetimin teşvikleri hızlandırıp hızlandırmayacağı beklentileri üzerinde etkili olabileceği için yakından izlenecek.

Türkiye: Politika Beklentileri İçin Gözler Enflasyon Raporu ve Piyasa Katılımcıları Anketinde

Kasım ayında yayımlanan 4. enflasyon raporunda dikkat çekici vurgular şu şekildeydi;

- 2025 yıl sonu enflasyonu 25 – 29% aralığından 31 – 33% aralığına revize edildi.

- Buna gerekçe olarak gıda fiyatlarındaki yukarı sapma, ana eğilimdeki düşüşün beklenenden yavaş olması, talep baskısının daha az negatif seyretmesi, ithalat fiyatlarındaki yukarı yönlü güncelleme gerekçe olarak gösterilmişti.

- Gerçekleşen enflasyonun daha yukarıda kalma ihtimaline rağmen TCMB bunlarda revize yapmadı. Ara hedeflerin politika çıpasını temsil ettiği savunuldu.

- Buna gerekçe olarak gıda fiyatlarındaki yukarı sapma, ana eğilimdeki düşüşün beklenenden yavaş olması, talep baskısının daha az negatif seyretmesi, ithalat fiyatlarındaki yukarı yönlü güncelleme gerekçe olarak gösterilmişti.

- 2026 yılı için ara hedef %16 olarak belirlenmiş ve tahmin aralığı %13–%19 seviyesinde,

-2027 yıl sonu enflasyon tahmini ise %9 seviyesinde korunmuştu.

- Fiyat istikrarı sağlanana dek sıkı para politikasının süreceği, faiz indirimleri enflasyon odaklı, toplantı bazlı ve ihtiyatlı olacağı belirtildi.

- Raporda enflasyona ilişkin risklerin ağırlıklı olarak yönünün yukarı olduğu görüldü.

- Gıda arz sorunları

- Hizmet enflasyonundaki durum

- Enflasyon beklentilerindeki asimetri

- Küresel emtia fiyatlarındaki riskler

- Talep tarafında ise görece olumlu bir tablo sunulmuştu. Nihai yurt içi talebin dezenflasyon sürecine sağladığı katkı, çıktığı açığının negatif bölgede olması öne çıkarılmıştı.

Gelecek hafta açıklanacak yılın ilk enflasyon raporunda yıl sonu enflasyonu tahmin aralığı ve ara hedeflere ilişkin verilecek seviyeler, TCMB’nin iletişim politikasının daha rahat hale gelip gelmeyeceğinin görülmesi, dolayısıyla faiz politikası beklentileri açısından önemli olacak. 2026 yıl sonu tahmininin yukarı yönlü revize edilme ihtimali, faiz indirim beklentilerini törpüleyebilir.

Ara hedefler konusunda gerçekleşecek revizyonlar da yine Banka’ya ilişkin politika beklentilerini şekillendirebilir. Bu aşamada da gıda ve hizmet fiyatlarına ilişkin yorumlar önemli olabilir.

Piyasa Katılımcıları Anketi Ocak ayında;

- 2026 yıl sonu enflasyon beklentisini 23,23% olarak göstermişti.

- 12 ay sonrası enflasyon beklentisi 22,20%

- 24 ay sonrası enflasyon beklentisi 16,94%

- Ocak 2026 aylık TÜFE beklentisini 3,76%

- GSYH büyüme beklentisini 2026 için 3,9%, 2027 için 4,3% olarak öngörmüştü.

Ocak ayı enflasyonu aylık bazda 4,84% ile fiyat gelişmelerinin güçlü olduğu mesajını verdi. Anket 12 ay sonrası için 22,20% enflasyon tahmini ile dezenflasyon sürecine inanıldığı mesajını verse de, Ocak enflasyonu sonrası oluşabilecek değişimler politika beklentileri açısından önemli olacak.

2026 yıl sonu beklentisi TCMB’nin ara hedefi olan 16%’dan yüksek. Genel olarak baktığımızda beklentiler TCMB hedefinden yüksek olmakla birlikte, eğilim konusunda uyumluluk görülüyor.

Gelecek hafta yayımlanacak Piyasa Katılımcıları Anketinde;

- 2026 yıl sonu beklentisi, Ocak’ta verilen 23,23%’ün üzerine çıkarsa, güvenin baskılandığını gösterebilir. Ancak aşağı yönlü güncelleme de dezenflasyon sürecine olan güveni işaret edebilir.

- 12 ay sonrasına ilişkin tahminler 22,20%’nin altına iner ise çıpalanmanın hızlandığı düşüncesi öne çıkacaktır. Fakat yukarı yönlü revizeler halinde, gıda ve hizmet şoklarının ciddiyeti öne çıkabilir.

- Aynı zamanda ankette görülecek güncellemeler, Ocak ayında görülen güçlü aylık TÜFE değişiminin piyasa katılımcıları tarafından geçici olarak değerlendirilip değerlendirilmediğini de gösterecek.