Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 17 Ekim 2025

17 Ekim 2025 Tarihli Makro Ekonomik Gelişmeler

ABD

Eylül Enflasyonu

ABD’de hükümetin kapanması nedeniyle ertelenen tarım dışı istihdam verisi ardından Eylül ayına ilişkin enflasyon verisi de benzer bir durumla karşı karşıya kalmıştı. Ancak Çalışma İstatistikleri Bürosu tarafından yapılan açıklamada, verinin 24 Ekim’de, gecikmeli şekilde de olsa açıklanacağı bildirildi.

Yıllık enflasyon iki ay boyunca sabit kalmasının ardından Ağustos’ta 2,9%’a yükselerek Ocak ayından bu yana görülen en yüksek seviyesine ulaşmıştı. Gıda ve araç kalemlerindeki artışın hızlanması bu tabloda etkili oldu. Enerji maliyetleri yedi aylık gerileme ardından tekrar artış gösterdi. Özellikle doğal gaz ücretlerinde artış hızı dikkat çekmeye devam etti. Barınma enflasyonu ise 3,7%’den 3,6%’ya yavaşladı. Aylık TÜFE 0,4% ile Ocak ayından bu yana en hızlı temposunu gösterdi. Çekirdek enflasyon ise aylık 0,3%, yıllık 3,1% düzeyinde oluştu.

FOMC toplantı tutanaklarında üyelerin enflasyon endişelerini koruduğu görülmüştü. Bu nedenle istihdam gibi, enflasyon verisinin yayımlanması da önem taşıyor. Özellikle de fiyat gelişmelerinin yukarı yönlü risklere maruz kaldığı dönemde verinin açıklanmaması, ekonomiye ilişkin belirsizliği artırabilir.

Piyasa beklentisi TÜFE’nin Eylül ayında aylık 0,4% düzeyini koruyarak agresif konumunu sürdürmesi, yıllık enflasyonun da 3,1%’e çıkması yönünde. Çekirdek enflasyonun ise aylık 0,3% ve yıllık 3,1% düzeyini koruması bekleniyor.

ÇİN

Faiz Kararı

Çin Merkez Bankası PBOC, Eylül ayında ana kredi faiz oranlarını piyasa beklentileriyle paralel olarak şekilde sabit tutmuştu. Faizler rekor düşük seviyede bulunuyor. Sabit bırakma kararı öncesinde bir haftalık ters repo faiz oranı da değiştirilmemişti. Tüketici kredileri ve kurumsala borçlanmalar için referans gösterge kabul edilen 1 yıllık kredi ana faiz oranı 3%’te, ipotekler için referans alınan 5 yıllık kredi ana faiz oranı 3,5%’te bırakılmıştı. Bu faizlerde son değişiklik Mayıs ayında 10 baz puan indirimle gerçekleşmişti. Çin’de tek sorun ABD ile yaşanan ticaret gerilimi değil; iç taleple ilgili de endişeli hava sürüyor. Perakende satışların en düşüş artış hızını göstermesi de bu durumu destekledi.

Piyasa beklentisi bu ay da faizlerde değişiklik gerçekleşmeyeceği yönünde.

Büyüme, Perakende Satışlar ve Sanayi Üretimi

Çin ekonomisi 2025’in ikinci çeyreğinde yıllık bazda 5,2% büyürken, bu 2024’ün üçüncü çeyreğinden beri en zayıf performans olarak kayda geçmişti. Buna karşın piyasa beklentilerinin üzerinde bir büyüme oluştu; yönetimin teşvik adımları bu tabloyu destekledi. Ticaret tarafında ihracat hızlanırken, ithalat yılın ilk artışını gösterdi. Yılın ikinci yarısına ilişkin beklentiler de çok sağlam değil.

Büyümenin üçüncü çeyrekte yıllık bazda 4,7% düzeyinde oluşması bekleniyor.

Sanayi üretimi Ağustos’ta yıllık bazda 5,2% artış gösterdi. Bu da yılın başından bu yana en zayıf performans olarak kayda geçti. Veri aynı zamanda beklentilerin de altında kaldı. İmalat faaliyetleri daha hız kaybetse de sürdü. Madencilikte üretim sınırlı da olsa hız kazanırken, yılın başından bu yana sanayi üretimi büyümesi 6,2% oldu.

Sanayi üretiminin yavaşlamayı sürdürerek Eylül’de yıllık bazda 5% artması bekleniyor.

Perakende satışlar aynı dönemde yıllık bazda 3,4% arttı. Yılın en düşük artış hızı ile iç talebe yönelik endişeler artmış durumda. Satışlar giyim, ayakkabı, tekstil ve otomobil satışları dışındaki kalemlerin çoğunda yavaşladı. Yılın başından bu yana perakende satışlar ise önceki yılın aynı dönemine göre 4,6% artış gösterdi.

Perakende satışlarda artış hızının 3%’e kadar yavaşlaması bekleniyor.

KANADA

Eylül Enflasyonu

Kanada’da enflasyon Ağustos ayında yıllık bazda 1,9% oldu ve bu da Haziran’da aynı oranın görülmesi dışında Mart ayından bu yana en güçlü seviyeyi işaret etti. Fakat enflasyon hem beklentilerin altında kaldı, hem de Kanada Merkez Bankası BoC’un 2%’lik enflasyon hedefinin orta noktasına yakın seyretti. Enflasyondaki artışta enerji maliyetlerindeki düşüşün hız kaybetmesi etkili olurken, gıda enflasyonunda artış sınırlı kaldı. Enflasyonun önemli bir bölümünü tutan barınma maliyetleri ise 3%’ten 2,6%’ya geriledi. Aylık bazdaki TÜFE -0,1% düzeyinde oluştu.

Piyasa beklentisi enflasyonun Eylül ayında -0,2% düzeyinde oluşacağı, yıllık enflasyonun ise 1,9%’dan 2,1%’e yükselebileceği şeklinde.

İNGİLTERE

Eylül Enflasyonu

İngiltere’de enflasyon Ağustos döneminde yıllık bazda 3,8% seviyesinde sabit kaldı. Bu aynı zamanda 2024’ün başından bu yana görülen en yüksek enflasyon. Taşımacılık maliyetleri yavaşlarken, hizmetler, eğlence ve kültür, giyim ve ayakkabıda sınırlı da olsa yavaşladı. Ancak akaryakıt, restoran ve oteller, gıda, mobilya maliyetlerinde artışın hız kazanması veriyi güçlü tuttu. Aylık TÜFE 0,3% olurken, çekirdek enflasyon 3,6% oldu.

Piyasa beklentisi Eylül’de enflasyonun 4%’e çıkabileceği yönünde.

İmalat ve Hizmet PMI

İngiltere’de imalat PMI Eylül’de 46,2 puana gerilerken, sektörde daralmanın bir yıla ulaştığını gösterdi. Üretim düşerken, ihracat siparişleri yaklaşık iki yılın en keskin düşüşlerinden birini yaşadı. İstihdam gerilerken, maliyetlerde de rahatlama izlendi.

Hizmet PMI ise aynı dönemde 54,2 puandan 50,8 puana hızlı bir gerileme gösterdi. Nisan ayından bu yana sektördeki en zayıf büyümeyi gösteren bu veride, yeni iş hacmi sınırlı artış gösterdi. İstihdamda temkinli görünüm sürerken, girdi fiyatları yılın en düşük ikinci seviyesini kaydetti.

Piyasa beklentisi hizmet PMI’ın 51 puana sınırlı şekilde yükselebileceği şeklinde.

EURO BÖLGESİ

Almanya İmalat ve Hizmet PMI

Almanya’da imalat PMI Eylül ayında 49,5 puana yavaşladı. Üretimde büyüme yaklaşık üç buçuk yılın en yüksek seviyesine ulaştı. Ancak yeni iş girişleri geriledi, bunda artan risk ortamı ve bunu körükleyen ABD tarifeleri etkili oldu. İstihdamda zayıflık sürerken, maliyetler de düşmeye devam etti.

Hizmet PMI ise aynı dönemde 49,3 puandan 51,5 puana yükseldi. Hizmet sektörü ılımlı şekilde toparlanırken, son sekiz ayın da en iyi performansını sergiledi. Buna karşın yeni sipariş kalemi belirsizliklerle baskı görmeye devam etti. İşletme maliyetleri artarken, yeni iş beklentileri sınırlı artış gösterdi.

Piyasa beklentisi imalat PMI’ın 49,5 düzeyini koruyacağı, hizmet PMI’ın hafif zayıflama ile 51 puana ulaşabileceği şeklinde.

Euro Bölgesi İmalat ve Hizmet PMI

Euro Bölgesi imalat PMI’ı Eylül ayında 49,5 puandan 49,8 puana sınırlı bir yükseliş sağlamıştı. İmalat faaliyetlerindeki daralma süreci uzarken, yeni siparişler hafif gerileme yaşadı. Düşük talep istihdamda da kayıplara neden oldu. Fiyatlar ise Haziran ayından bu yana ilk kez geriledi. Bu da çıktı fiyatlarına yansıdı.

Hizmet PMI ise aynı dönemde 50,5 puandan 51,3 puana yükselmişti. Yeni siparişler sınırlı artış gösterirken, yeni satışlardaki zayıflık dikkat çekti. İstihdam sınırlı artış göstermişti. Girdi ve çıktı maliyetlerinde artış hızı ise azaldı.

Piyasa beklentisi imalat PMI’ın 50 puana, hizmet PMI’ın 51,5 puana yükselebileceği şeklinde.

TÜRKİYE

Faiz Beyanatı

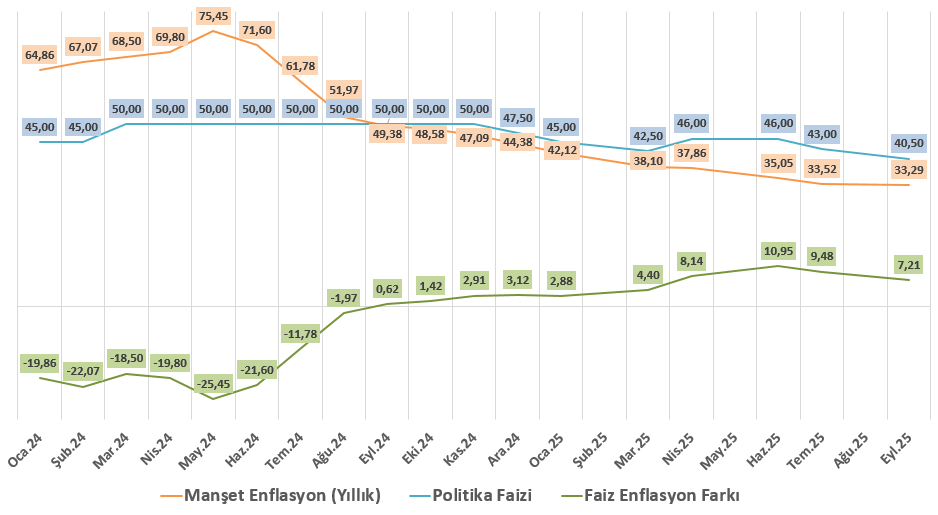

TCMB Eylül toplantısında politika faizini 250 baz puan indirmiş ve 40,5%’e getirmişti. Bu karar, Ağustos ayında enflasyondaki gevşemenin sürmesi bu tabloda etkili olmuştu. Buna karşın gıda ve hizmet enflasyonu yukarı yönlü etki oluşturmaya devam etti. İkinci çeyrekte güçlü büyümeye karşın, sıkı seyreden para politikası koşulları iç talebi zayıf tutarak deflasyonist etki oluşturmaya devam etti.

Piyasa katılımcıları anketi ve çeşitli diğer anketler bu toplantıda 150 baz puanlık faiz indirimi senaryosunu ön planda tutuyor. Eylül enflasyonunda uzun süredir devam eden deflasyonist trendin bozulması beklentileri törpülerken, Ekim enflasyonuna ilişkin yüksek beklentiler de bu durumu destekledi. Bu süreçte TCMB’nin yönlendirmelerine ek olarak, 7 Kasım’da gerçekleşecek Enflasyon Raporu sunumu, para politikası beklentilerini şekillendirebileceği için yakından takip ediliyor olacak.