Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 29 Ağustos 2025

29 Ağustos 2025 Tarihli Makro Ekonomik Gelişmeler

ABD

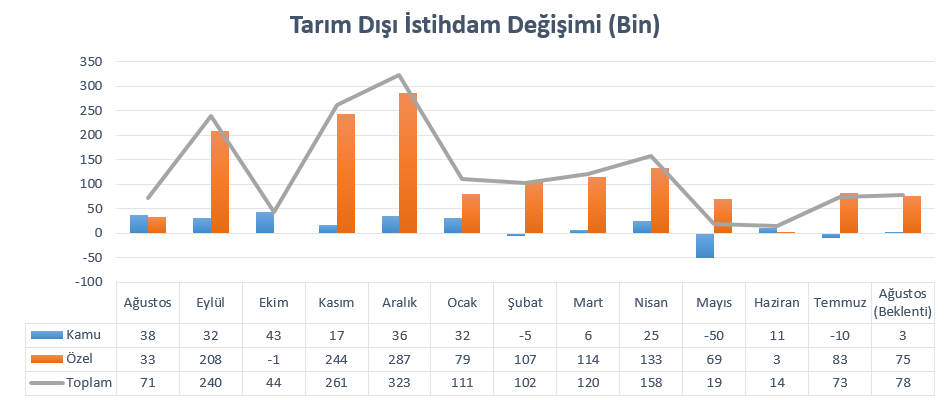

Enflasyon Sonrası İstihdam Verileri İzlenecek

ABD’de geride bıraktığımız hafta açıklanan PCE enflasyonu verisi sonrası gözler istihdam verisine çevriliyor. Temmuz ayına ilişkin istihdam artışı 73 bin ile oldukça zayıf bir tablo sergilemiş, buna ek olarak önceki ay istihdam artışının da 147 binden 14 bine revize edilmesi iki aylık istihdam artışının sanılandan çok daha zayıf olduğunu göstermişti. Hali hazırda Mayıs ayında 19 binlik artışı da katarsak, son üç ayın toplam istihdam artışı, Nisan ayındaki 158 bini bile geçememişti.

İşgücü piyasasındaki zayıflığın kalıcı oluğu olup olmadığı veya bunun faiz seviyelerinden çok tarifelerle ilgili olduğu tartışma konuları. Fakat sonuç olarak istihdamdaki zayıflık büyüme modellemelerinde aşağı yönlü baskı oluşturan göstergelerden biri. Bu nedenle bu tablonun devam edip etmeyeceği Fed’e yönelik beklentilerde etkili olacak.

Temmuz ayı veri içeriğini özetleyecek olursak, sağlık sektöründeki artış 55 bin ile veriyi yukarı çekse de, diğer sektörlerin çoğunda istihdam değişiminin olmayışı manşet veriyi baskıladı. Kamu istihdamı ise 10 bin azaldı.

Aynı dönemde 4,1%’den 4,2%’ye yükselmişti.

Ortalama saatlik kazançlar bir önceki aya göre 0,3% artmış, yıllık artış hızı 3,9% ile son dört ayın en yüksek seviyesine ulaşmıştı. Diğer şartlar dışarıda bırakıldığında ücret artış hızının ivme kazanması, talep görünümünü destekleyerek enflasyonda yukarı yönlü riskleri artıran bir unsur olarak görülüyor.

İstihdamda beklentinin üzerindeki olası artış işgücü piyasasına ilişkin kaygıları baskılayarak faiz indirim beklentilerini törpüleyebilir. Ancak tersi durumun Eylül sonrasındaki faiz indirim tahminlerini de destekleyebileceği unutulmamalı.

Piyasa beklentisi tarım dışı istihdamın Ağustos’ta 73 bin artacağı yönünde. İşsizliğin 4,3%’e yükselmesi bekleniyor. Ortalama saatlik kazançların bir önceki aya göre 0,3% artması beklenirken, bunun yıllık artış hızını 3,8%’e yavaşlatacağı tahmin ediliyor.

ADP Özel Sektör İstihdam Değişimi

ADP Özel Sektör İstihdamı verisi, önceki iki aylık ivme kaybı ardından Haziran’da 23 bin istihdam kaybını işaret etmişti. Ancak sonrasında Temmuz ayında 104 binlik istihdam artışı verisi endişeleri bir miktar da olsa baskılamıştı. Ancak aynı hafta açıklanan tarım dışı istihdam verisinin zayıf seyri faiz indirim beklentilerini öne çıkarmıştı.

Temmuz’daki 104 binlik istihdam artışı piyasa beklentisinin (yaklaşık 75 bin) oldukça üzerinde gerçekleşmişti. Hizmet sektörü 74 bin istihdam sağlarken, bunda eğlence ve konaklama hizmetleri 46 bin artışla başı çekmişti. Eğitim ve sağlık ise 38 bin istihdam kaybıyla veriyi aşağı çekmişti. İmalat sektörü aynı dönemde 31 bin istihdam sağlamıştı.

Aynı dönemde ücret artış hızı aynı işe devam edenler için 4,4%, iş değiştirenler için 7% düzeyinde oluşmuştu.

Piyasa beklentisi ADP özel sektör istihdamının 60 bin düzeyinde oluşacağı yönünde.

JOLTS İş İlanları

JOLTS iş ilanları sayısı Haziran’da 275 bin düşüşle 7,44 milyona gerilemişti. Konaklama ve yemek hizmetleri ile sağlık ve sosyal yardım hizmetlerinde ilanlar sırasıyla 308 bin ve 244 bin azalarak düşüşe liderlik etmişti. Perakende ticaret ve bilgi sektöründe ise ilan artışı sırasıyla 190 bin ve 67 bin olmuştu.

İş ilanlarının azalması, işverenlerin işe alımlarda daha gönülsüz olduğu koşulları işaret ettiği için Fed’in faiz indirimini bekleyen kesimin dayanaklarını güçlendirebiliyor. Dolayısıyla tersi koşullar da, Eylül olmasa bile sonraki toplantılar için daha temkinli bir Fed senaryosuna destek sağlayabilir.

ISM Hizmet PMI

ISM Hizmet PMI Temmuz ayında 50,8 puandan 50,1 puana gerileyerek hem tahminlerin altında kalmış, hem de tekrar daralma sınırına bu kadar yaklaşmıştı. Hizmet sektörünün neredeyse genişlemediğini gösteren bu veride mevsimsel koşulların etkili olduğu belirtildi. Üretim ve yeni siparişler yavaşlarken, fiyatlar artış hızını daha da artırdı. Ankette fiyatlardaki bu değişimlerin tarife kaynaklı olmayı sürdürdüğü görüldü. İstihdamda gerileme hız kazanırken, teslimatlar yavaşladı. Yeni ihracatlar ile ithalat kalemleri de daralma bölgesine geçti.

Hizmet sektörü ABD için önemli yer teşkil ediyor. Manşet verinin seyri önemli olduğu gibi, enflasyon tahminleri açısından fiyat gelişmeleri de yakından takip ediliyor.

ISM Hizmet PMI’ın Ağustos ayında 50,5 puana ulaşabileceği yönünde.

ISM İmalat PMI

ISM İmalat PMI Temmuz ayında 49 seviyesinden 48 seviyesine gerileyerek son beş ayın en hızlı daralmasını göstermişti. Veri aynı zamanda Kasım ayından bu yana en düşük seviyesine ulaşmıştı. Teslimatlar ve istihdamda düşüş hız kazanırken, üretim ve yeni siparişlerde önceki aya göre daha iyi performans izlendi. Fiyat baskıları azalsa da güçlü kalmayı sürdürdü.

İmalat sektörünün dayanıklılığı büyüme beklentileri açısından önemli olmakla birlikte, daralmayı sürdürmesi Fed’in faiz indirim beklentilerini destekleyici etki oluşturuyor. Dolayısıyla aktivitenin güçlenmesi tersi yönde etki oluşturabilir.

Piyasa beklentisi ISM İmalat PMI’ın 48,8 puana yükselebileceği yönünde.

EURO BÖLGESİ

Ağustos Enflasyonu

Euro Bölgesi’nde enflasyon Temmuz ayında yıllık bazda 2% seviyesinde kalmış, Mayıs ayından sonra görülen düzeyini korumuştu. Avrupa Merkez Bankası ECB’nin hedefiyle uyumlu seyreden enflasyon, ECB’ye yönelik beklentilerin de stabil kalmasında etkili oluyor. Hizmet fiyatlarında artış 3,3%’ten 3,2%’ye yavaşlarken, çekirdek enflasyon 2022 başından bu yana en düşük seviye olan 2,3%’te sabit kalmıştı.

Piyasa beklentisi manşet enflasyonun 2,1%’e yükseleceği, çekirdek enflasyonun 2,2%’ye yavaşlayabileceği yönünde.

ÇİN

İmalat ve İmalat Dışı PMI

Çin’de imalat PMI, Temmuz’da 49,3 puan ile son üç ayın en düşük seviyesine ulaşmıştı. Beklentilerin altında kalan bu seviye ile birlikte imalat sektörü aralıksız olarak dördüncü ayında da daralmıştı. Üretimde artış yavaşlarken, yeni siparişler ve ihracat satışlarında düşüş hızı artmıştı. Bu da iç talepteki zayıflığa ek olarak, ABD’nin uyguladığı tarifelerin de etkinliği şeklinde yorumlandı. Girdi maliyetleri son beş ayda ilk kez yükselirken, satış fiyatları beş ayın en yavaş düşüşünü gösterdi.

Piyasa beklentisi imalat PMI’ın 49,5 puana ulaşabileceği yönünde.

İmalat dışı PMI Temmuz ayında 50,5 puandan 50,1 puana gerileyerek Kasım ayından bu yana en düşük seviyesine ulaşmıştı. Tarife etkisiyle artan belirsizliklere bağlı olarak yeni siparişler ve ihracat satışları daha hızlı daraldı. Girdi fiyatları yılın başından bu yana ilk kez yükselirken, satış fiyatlarında gerileme hızı arttı.

Piyasa beklentisi imalat dışı PMI’ın 50,3 puana sınırlı şekilde yükseleceği yönünde.

TÜRKİYE

Ağustos Enflasyonu

Enflasyon Temmuz ayında 35,05%’tem 33,52%’ye beklentinin de üzerinde olacak şekilde gerilemişti. Böylelikle enflasyon aralıksız olarak 14 ay yavaşlama göstermiş oldu. Manşet enflasyondaki bu yavaşlamada gıda ve alkolsüz içecekler, konut ve kamu hizmetleri, ulaşım, giyim ve ayakkabı gibi birçok kategoride yavaşladı. Aynı dönemde çekirdek enflasyon 35,64%’ten 34,70%’e gerilerken, aylık TÜFE 2,06% seviyesinde oluştu.

ÜFE aynı dönemde aylık 1,73%, yıllık 24,19% olarak açıklanmıştı.

Enflasyonun seyri TCMB’nin faiz politikasına ilişkin beklentiler açısından da yakından takip ediliyor. ForInvest anketine göre, Ağustos ayında yıllık enflasyon beklentisi 32,65%, aylık enflasyon beklentisi 1,8% düzeyinde bulunuyor.

TCMB’nin para politikasında sonraki adımın 300 baz puan indirim olacağını düşünüyoruz. Ancak enflasyonun seyri de bu konuda destekleyici olmaya devam etmeli. Aylık enflasyonun 2% üzerinde oluşabileceği durumlarda, faiz indiriminin şiddeti değişebilir. Bu durumda 200 baz puan indirim senaryosunun da devreye girmesi mümkün olabilir.

2. Çeyrek Büyümesi

Ekonomi yılın ilk çeyreğinde yıllık bazda 2% büyümüştü. Ancak bu büyüme hızı, bir taraftan 2020 yılının ikinci çeyreğinden beri en düşüğünde olmasının yanı sıra, bir önceki çeyrekteki 3% büyüme ve 2,3% olan beklentinin altında kalmıştı.

Tüketim harcamalarındaki artış hızı önceki çeyreğe göre neredeyse yarı yarıya azalırken, yatırımların artışındaki hız kaybı daha da dikkat çekmişti. Kamu harcamaları önceki çeyreğe göre daha yavaş bir hızla artarken, ihracat önceki çeyreğe göre önemli bir değişim göstermemişti. İthalat ise 3% artarak veriyi aşağı çeken başlıklardan biri olmuştu.

Önceki çeyreğe göre büyüme ise 1% düzeyinde olmuştu.

ForInvest anketinde beklenti, 2. çeyrekte büyümenin 3,8% düzeyinde oluşabileceği yönünde.