Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 25 Ağustos 2025

25 Ağustos 2025 Tarihli Makro Ekonomik Gelişmeler

ABD

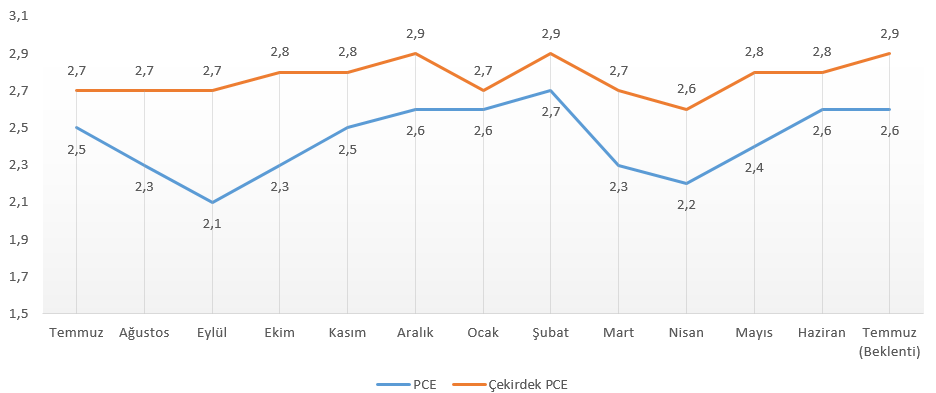

PCE Enflasyonu

Fed’in Eylül toplantısı öncesi takip edilebilecek en önemli göstergelerden biri PCE enflasyonu verisi olacak. Son dönemde zayıf istihdam ve faiz indirimi beklentilerine kıyasla katı kalan enflasyon piyasaların ikilemde kalmasına neden oldu. Eylül’de 25 baz puan faiz indirim beklentisi hala güncel. Ancak son enflasyon verileri ve imalat ile hizmet aktivitesindeki hızlanma faiz indirimi beklentilerinin bir miktar güç kaybetmesinde etkili oldu.

Fed’in tercih ettiği enflasyon göstergesi olarak bilinen çekirdek PCE fiyat endeksinde de değişimler bu dönemde katı kaldı. Endekste yıllık değişim Nisan ayında 2,6%’ya kadar yavaşlarken, Mayıs ve Haziran aylarında değişim 2,8% oldu. Bunun üzerine tarifelerin oluşturduğu belirsizlik de eklenince, birçok Fed yetkilisinin temkinli kalmayı tercih etmesi haklı bir gerekçe olabilir. Ancak istihdamdaki zayıflık ve tarifelerin geçici süre etki edeceği ve hatta bunun para politikasıyla yönetilemeyeceği görüşü de diğer tarafın geçerli argümanları olarak takip edildi.

Fed’in Eylül toplantısına kabaca üç hafta kaldı. Bu süreçte PCE enflasyonu da en önemli göstergelerden biri olarak izlenecek. Eylül ayının ilk haftasında da istihdamdaki zayıflığın teyit görüp görmeyeceği izleniyor olacak.

Piyasa beklentisi Temmuz’da PCE enflasyonunun aylık 0,3% düzeyinde oluşacağı ve yıllık enflasyonun 2,6% düzeyini koruyacağı yönünde. Çekirdek PCE enflasyonun aynı dönemde aylık 0,3% hızını koruması, yıllık çekirdek göstergenin ise 2,8%’den 2,9%’a yükselmesi bekleniyor.

ABD 2. Çeyrek Büyümesi

ABD ekonomisi ilk okumaya göre yılın ikinci çeyreğinde beklentilerin oldukça üzerinde, 3% büyümüş ve önceki çeyrekte görüşen 0,5%’lik daralmaya göre olumsuz bir tablo ortaya koymuştu. İthalat kaleminde yaklaşık 30% civarındaki düşüş bu tabloyu önemli ölçüde desteklemişti. Tabi bunda, önceki çeyrekte tarife açıklamalarıyla birlikte şirketlerin stok faaliyetlerini artırarak 38% civarında ithalat artışına yol açmasının etkisi de vardı. Tüketim harcamaları 1,4% artışla hız kazanırken, kamu harcamaları da toparlanma eğilimi gösterdi. Sabit varlık yatırımları ise aynı dönemde daralma gösterdi. İçinde bulunduğumuz döneme ilişkin büyüme endişeleri oldukça güçlü. Dolayısıyla ikinci çeyreğe ilişkin değişimlerin etkisi bir adım geri planda kalabilir. Ancak ilk okumaya göre gerçekleşebilecek revizyonlar, fiyatlamalar üzerinde etki edebileceği için yakından izleniyor olacak.

Piyasa beklentisi büyümenin 3%’ten 3,1%’e revize edilebileceği, büyümede kullanılan mal ve hizmet fiyatlarının artış hızının ise 2%’de korunacağı yönünde.

CB Tüketici Güveni

Conference Board’un hazırladığı Tüketici Güven Endeksi Temmuz ayında 2 puan artışla 97,2 puana yükseldi. Mevcut koşulları ölçen endeks 1,5 puan düşüşle 131,5 puana geriledi. Beklentileri ölçen endeks ise 4,5 puan yükselişle 74,4 puana ulaştı.

Raporda, Mayıs’tan itibaren daha istikrarlı bir seyir görüldüğü, ancak geçen yılın aynı dönemine ait seviyelerin altında kalındığı vurgulandı. Tarifelerin tüketiciler tarafından en büyük risk olarak görüldüğü ve enflasyon endişelerini artırmaya devam ettiği belirtildi.

Aynı dönemde 12 aylık enflasyon beklentileri 5,9%’dan 5,8%’e geriledi.

Piyasa beklentisi tüketici güven endeksinin 96,4 puana sınırlı gerileme gösterebileceği yönünde.

EURO BÖLGESİ

Almanya Ifo İş İklimi Endeksi

Almanya Ifo İş İklimi Endeksi, Temmuz ayında 88,4 puandan 88,6 puana sınırlı bir yükseliş göstermişti. Böylece endeks Mayıs 2024’ten beri en yüksek seviyeye ulaşmıştı. Ancak beklentilerin altında kalan veri, işletmelerin yavaş ve temkinli bir tempoda ilerlediğini de gösterdi. Mevcut koşulları ölçen endeks 86,2 puandan 86,5 puana yükselirken, beklenti endeksi 90,6 puandan 90,7 puana yükselmişti.

Piyasa beklentisi endeksin 88,7 düzeyinde oluşabileceği yönünde.

Ağustos Enflasyonu

Almanya’da enflasyon Temmuz ayında 2% düzeyinde kalarak ilk okumaya göre değişiklik göstermemişti. Bu enflasyon düzeyi, aynı zamanda Eylül 2024’ten beri en düşük seviye olarak kayda geçti. Ancak bu en düşük düzey, aynı dönemden bu yana üç kez söz konusu seviyeye ulaşmıştı. Enerji fiyatlarında düşüş hızını neredeyse korurken, hizmet enflasyonu 3,3%’ten 3,1%’e yavaşladı. Gıda enflasyonu ise 2%’den 2,2%’ye yükselmişti. Gıda ve enerji fiyatlarının hesaplama dışı tutulduğu çekirdek enflasyon ise 2,7%’de kalmıştı. Aylık enflasyon 0,3% düzeyinde oluşmuştu.

Piyasa beklentisi enflasyonun aylık bazda 0,1% düzeyinde oluşacağı ve yıllık enflasyonun 2,2%’ye yükselebileceği yönünde.

JAPONYA

Tokyo Enflasyonu

Tokyo bölgesinde çekirdek enflasyon Temmuz ayında yıllık bazda 2,9% düzeyine ulaşarak yavaşlamasını ikinci ayına taşımıştı. Ancak bu görünüme karşın, çekirdek enflasyon hala Japonya Merkez Bankası’nın 2%’lik enflasyon hedefinin oldukça üzerinde. Bu da yılın devamında ilişkin faiz artırım beklentilerini güncel tutuyor. Aynı dönemde manşet enflasyon da 2,9%’a gerilemiş, yine Banka’nın hedeflerinin üzerinde kalmıştı.

Piyasa beklentisi Tokyo’da enflasyonun hem manşet hem çekirdek göstergede 2,9%’dan 2,6%’ya yavaşlayabileceği yönünde.

AVUSTRALYA

Temmuz Enflasyonu

Avustralya’da aylık enflasyon, Haziran’da yıllık bazda 1,9% ile 2021’den bu yana en düşük seviyesine ulaşmıştı. Bu yavaşlama piyasa beklentisinin de üzerinde oluşmuştu. Aynı zamanda bu Avustralya Merkez Bankası’nın 2 – 3% enflasyon hedefinin de altında kalmıştı. Konut maliyetlerinde artış hızı yavaşlarken, kira fiyatları da bu tabloya katkı sağladı. Gıda fiyatlarında artış ise aynı dönemde hız kazandı.

Piyasa beklentisi Temmuz’da enflasyonun 2,3%’e yükselebileceği yönünde.