Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 11 Ağustos 2025

11 Ağustos 2025 Tarihli Makro Ekonomik Gelişmeler

ABD

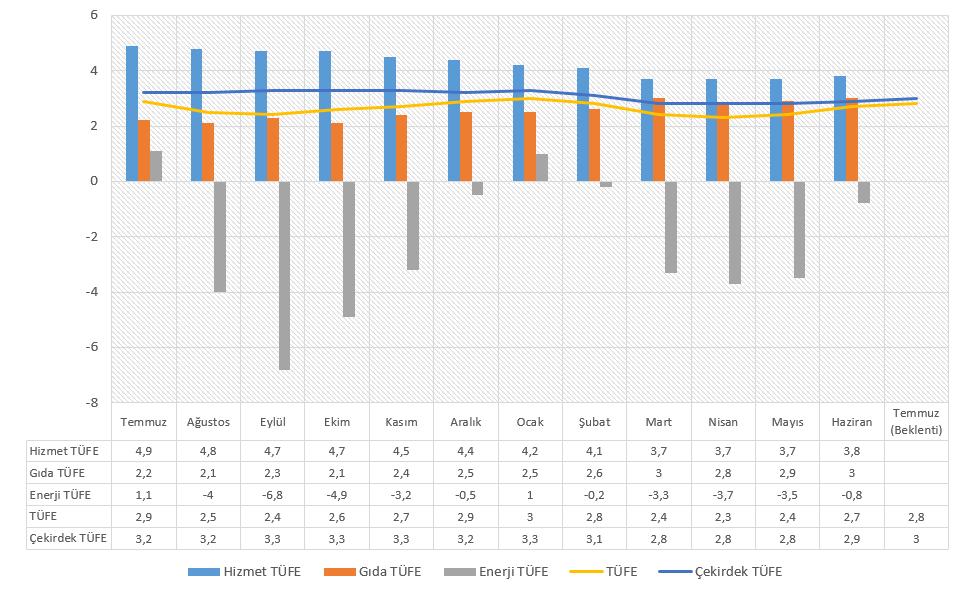

Temmuz Enflasyonu

ABD’de yıllık enflasyon Haziran ayında hızlanmasını ikinci ayında da artırarak 2,7% olmuştu. Bu hız kazanımıyla birlikte TÜFE Şubat ayından bu yana en yüksek seviyelerine ulaşmıştı. Hizmet enflasyonu 3,7%’den 3,8%’e yükselirken, gıda, ve enerji enflasyonu da yükselişe katkı sağladı. Gıda enflasyonu 3% olurken, enerji maliyetlerindeki düşüş hız kaybetti ve -0,8% oldu. Enerji ve gıda maliyetlerinin hesaplama dışı tutulduğu çekirdek enflasyon aynı dönemde 2,8%’den 2,9%’a yükseldi. Aylık TÜFE aynı dönemde 0,3% olurken, bu son beş ayın en hızlı artışı olarak kayda geçti. Çekirdek enflasyon da aylık bazda 0,2% oldu.

Haziran ayındaki bu artış, üreticilerin tarifelerin oluşturabileceği maliyetleri satış fiyatlarına yansıtmaya başlamış olabileceği düşüncesini öne çıkardı. Tarifeler kademeli şekilde belirlenmeye başladı. Ancak hala birçok ülkeyle belirsizlik olduğu gibi, anlaşma sağlanan ülkelerle de müzakerelerin sürmesi veya yeni adımlar atılması kafa karıştırıyor. Bu süreçte ABD’de açıklanan istihdam verilerindeki zayıflık, Fed’in Eylül toplantısında faiz indireceği tahminlerinin çok fazla güç kazanmasına neden oldu. Enflasyon verisinin bu etkiyi sınırlayıp sınırlamayacağı fiyatlamalar açısından önemli olabilir.

Piyasa beklentisi Temmuz’da yıllık enflasyonun 2,8%’e, çekirdek enflasyonun da 3%’e yükselebileceği yönünde. Buna aylık enflasyonun 0,2%, aylık çekirdek enflasyonun 0,3% düzeyinde eşlik edeceği düşünülüyor.

ÜFE

ABD’de üretici fiyat endeksi Haziran’da bir önceki aya göre 0,2% artmıştı. Önemli kalemlerden biri olan hizmet fiyatları 0,1% gerileyerek ılımlı veride etkili olmuştu. Ancak mal fiyatları Şubat ayından beri en hızlı artışı göstererek 0,3% yükselmiş ve manşet verideki zayıflamayı engellemişti. Yıllık ÜFE ise Eylül 2024 döneminden bu yana en düşük seviyeye ulaşarak 2,3% olmuştu. Çekirdek ÜFE aynı dönemde aylık 0,2%, yıllık 2,6% olarak açıklanmıştı.

Piyasa beklentisi Temmuz’da manşet ve çekirdek ÜFE’nin aylık 0,2% düzeyinde artabileceği yönünde.

Perakende Satışlar

ABD’de perakende satışlar Haziran döneminde bir önceki aya göre 0,6% artmış, otomobil satışlarının hesaplama dışı tutulduğu çekirdek perakende satışlar aynı dönemde 0,5% artmıştı. Güçlü olarak değerlendirilebilecek artışta motorlu taşıt ve parçaları, yapı malzemeleri, giyim ve çeşitlendirilmiş ürün perakendeciliğinde görüşmüştü. Bunun yanında yiyecek – içecek hizmetleri gibi birçok kalem de pozitif etki oluşturmuştu. Büyüme modellemeleri için önemli bir kalem olan perakende satışların Temmuz ayında bir önceki aya göre 0,5%, çekirdek perakende satışların ise 0,3% artması bekleniyor.

New York Empire State İmalat Endeksi

Empire State İmalat Endeksi Temmuz ayında -16 seviyesinden 5,5 puana kadar yükselmiş, hala negatif bölgede olan piyasa beklentilerinin üzerinde gerçekleşmişti. Yeni siparişler ve sevkiyatlar genişleme bölgesine geçerken, bu durum teslimat sürelerinin uzamasına da neden oldu. Stoklarda artış hız kazanırken, istihdam da ılımlı genişleme göstermişti. Girdi maliyetleri artmaya devam ederken, satış fiyatlarının sabit hızda artması dikkat çekti. Geleceğe yönelik beklentiler de ılımlı bir ilerleme kaydetti.

Endeksin Ağustos ayında -1 düzeyine gerilemesi bekleniyor.

Michigan Tüketici Güven Endeksi

Michigan Üniversitesi’nin hazırladığı tüketici güven endeksi Temmuz ayında 60,7 puandan 61,7 puan sınırlı bir yükseliş gerçekleştirmişti. Ancak bu yükseliş bile endeksin Şubat ayından bu yana en yüksek seviyelere ulaşması için yeterli olmuştu. Mevcut koşulları ölçen endeks 64,8 puandan 68 puana yükselirken, beklentileri ölçen endeks 58,1 puandan 57,7 puana sınırlı bir gerileme göstermişti. Bir yıllık enflasyon beklentisi ise ılımlı şekilde 5%’ten 4,5% seviyesine inmişti.

Piyasa beklentisi tüketici güven endeksinin 62,1 seviyesine sınırlı bir yükseliş yaşayabileceği yönünde.

ÇİN

Enflasyon

Çin’de enflasyon Haziran ayında yıllık 0,1% düzeyinde gerçekleşmiş ve önceki dört ay görülen negatif enflasyon sona ermişti. Pekin’in aldığı önlemler, şirketlerin alışveriş kampanyaları ve tarife riskinde belirsizliğin bir miktar azalması bu tabloyu desteklemişti. Gıda dışındaki genel fiyatlar 0,1% yükselirken bu tabloyu desteklerken, gıda fiyatlarındaki gerileme yavaşlamıştı. Piyasa beklentisi Temmuz’da enflasyonun -0,1% ile tekrar negatif bölgeye geçebileceği yönünde.

Haziran ayında yıllık -3,6% olan ÜFE’nin ise -3,3% bölgesine ulaşması bekleniyor.

Sanayi Üretimi, Perakende Satışlar ve Sabit Varlık Yatırımları

Çin’de sanayi üretimi Haziran ayında yıllık bazda 6,8% artmış ve son üç ayın en iyi performansını göstermişti. Bu da Pekin’in ekonomiyi destekleme çabalarının sonucu şeklinde yorumlanmıştı. İmalat hız kazanırken, madencilik ve enerji üretimi artışını sürdürmüştü. Yılın ilk yarısındaki büyüme ise 6,4% düzeyinde oldu. Piyasa beklentisi Temmuz’da sanayi üretiminin yıllık bazda 6% düzeyinde artacağı yönünde.

Perakende satışlar Haziran döneminde yıllık 4,8% artmıştı. Ancak bu Mayıs ayındaki 6,4%’lük artışa kıyasla zayıf kalmakla birlikte, son dört ayın da en zayıf performansı olarak kayda geçmişti. Aylık perakende satış artışı ise 0,16% düzeyinde oluşmuştu. Piyasa beklentisi satışların Temmuz’da yıllık bazda 4,6% artabileceği yönünde.

Sabit varlık yatırımları yıllık bazda 2,8% artarak beklentilerin altında kalmıştı. Altyapı yatırımları ve imalat sektörü yatırımları artsa da, gayrimenkul sektöründe kırılganlık sürmüş ve 11,2% gerilemişti. Gayrimenkul sektörü hariç tutulduğunda yatırımlar 5,1% yükselmişti. Piyasa beklentisi Temmuz’da sabit varlık yatırımlarının 2,7% artabileceği yönünde.

İNGİLTERE

İstihdam Verileri

İngiltere’de ikramiyeler dahil ortalama haftalık kazançlar Mayıs ile biten üç aylık dönemde 5% artmıştı. Bu da ücret artış hızının son üç aylık dönemde zayıfladığını göstermişti. Artış oranı aynı zamanda yılın en düşük seviyesinde. Zayıflama hem özel sektör, hem de kamu tarafında görülmüştü. Ücretlerdeki artışın hız kaybetmesi, enflasyon tahminleri için önemli göstergelerden biri. Piyasa beklentisi Haziran ile biten üç aylık dönemde ortalama haftalık kazançların 4,7%’ye kadar gerileyebileceği şeklinde.

İşsizlik haklarından yararlanmak için başvuran kişi sayısı Haziran ayında 25 bin 900 artarak 1 milyon 743 bine ulaşmıştı. Bu da son bir yılın en yüksek artışı olarak kayda geçmişti. İstihdam piyasasındaki zayıflık da büyümeye yönelik endişeler açısından yakından izleniyor.

Ada’da işsizlik oranı Mayıs ayında 4,6%’dan 4,7%’ye yükselerek Temmuz 2021’den bu yana görülen en yüksek seviyeye ulaşmıştı.

Büyüme

İngiltere ekonomisi yılın ilk çeyreğinde yıllık bazda 1,3% büyümüş, önceki çeyreğe göre büyüme 0,7% düzeyinde gerçekleşmişti. Hizmet sektörü 1,4%, inşaat sektörü ise 1,2% genişlemişti. Ancak imalat sektöründe daralma izlenmişti. Hane halkı harcamaları ılımlı bir şekilde artarken, sabit sermaye varlıklarında artış dikkat çekmişti. Büyüme, İngiltere Merkez Bankası politikalarına ilişkin beklentiler üzerinde de etkili oluyor.

İkinci çeyrekte büyümenin 0,1% düzeyinde oluşması, yıllık büyümenin ise 1% düzeyinde olması bekleniyor.

EURU BÖLGESİ

Almanya ZEW Ekonomik Hissiyatı

Almanya’da ZEW Ekonomik Hissiyat Endeksi, Temmuz ayında yükselerek pozitif ivmesini üçüncü ayına taşımıştı. Son olarak 52,7 puana ulaşan endekste, tarife belirsizliğine rağmen ekonomide beklenen iyileşme gerekçe olarak gösterilmişti. Mevcut koşulları ölçen endeks aynı dönemde -72 puandan -59,5 puana yükselmişti. Piyasa beklentisi endeksin Ağustos ayında 40% puana gerileyebileceği yönünde.

TÜRKİYE

Enflasyon Raporu Sunumu

TCMB 14 Ağustos’ta yılın üçüncü Enflasyon Raporu’nu yayımlayacak. TCMB Başkanı Fatih Karahan’ın gerçekleştireceği sunum piyasalar tarafından yakından takip edilecek. Mayıs ayında yayımlanan ikinci Enflasyon Raporu’nda yılsonu enflasyon tahmini 24% olarak belirlenmişti. Son veriler enflasyonun Temmuz’da yıllık 33,52%’ye gerilediğini gösterdi. Aylık enflasyonda tahminler üzerindeki yükseliş, TCMB tarafından fiyat gelişmeleri raporunda enflasyon ana eğiliminde geçici bir artış olarak yorumlanmıştı.

Mayıs raporunda enflasyon tahmin aralığı 19 – 29% olarak belirlenmişti. Enflasyonun Temmuz’da 33,52%’ye gerilemesi ile birlikte yılsonuna kadar tahmin aralığına dahil olma ihtimalini ortaya çıkaran bu eğilim, yeni raporda tahmin güncellemeleri kadar, Sayın Karahan’ın yönlendirmelerini de önemli hale getiriyor.

Piyasa katılımcılarının Temmuz 2025 anketinde yılsonu enflasyon beklentisini 29,66%’ya çekmesi, 24%’lük enflasyon tahminin üzerinde kalsa da, tahmin aralığı içinde kalarak ılımlı bir görünüm sunuyor. Ancak tahmin aralığının orta bölgesine ulaşılması konusunda nasıl bir duruş sergileneceği, TCMB’nin yönlendirmelerinde sağlanabilecek ipuçları ile takip ediliyor olacak.