Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 26 Nisan 2024

Makro Ekonomik Gelişmeler

Geride Kalan Hafta: ABD Verileri ve Bilanço Etkileri İzlendi

Geride bıraktığımız hafta ABD’de özellikle üç veri yakından takip edildi. Bunlardan ilki satın alma yöneticileri endeksi PMI’lardı. PMI’lar piyasa beklentisi altında kalarak faiz indirim beklentilerini çok kısa süre de olsa destekler nitelikteydi. Ancak kısa ömürlü bu etki ardından 1. çeyrek büyümesi ile PCE enflasyonu verileri izlendi.

1. çeyrek büyümesi beklentinin oldukça altında, 1,6% düzeyinde oluşmasına karşın faiz konusunda katılığı bozmadı. Bunda en büyük etken, GSYİH’yı oluşturan kalemlerdeki fiyat değişimlerinin 3,1% gibi yüksek bir artış hızı göstermesiydi. Piyasalar fiyat hareketlerine oldukça odaklanmış durumda.

Cuma günü açıklanan PCE enflasyonu ise fiyat geriliminin yine beklenen yumuşamayı gerçekleştiremediğini gösterdi. ABD 10 yıllık tahvil faizi 4,6 – 4,7% aralığında yoğunlaştı.

Özellikle endeksler tarafında ise teknoloji şirketlerinin bilançoları etkili oldu. Meta’nın yarattığı olumsuzluk ardından Microsoft ve Alphabet’in olumlu etkisi, ABD verilerinin etkinliğiyle harmanlanıp tahvil – borsa – dolar endeksi arasında alışılmış korelasyonun bir süreliğine bozulmasında etkili oldu.

ABD

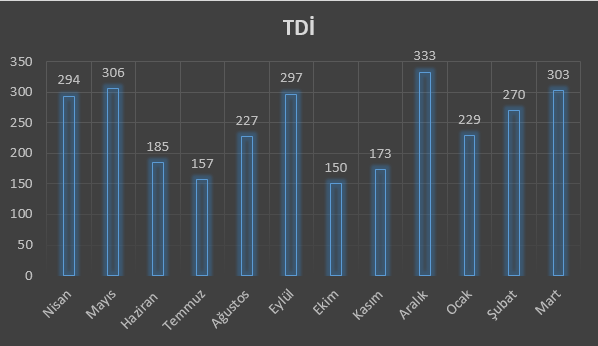

Tarım Dışı İstihdam & Ortalama Saatlik Kazançlar

ABD istihdamına katılım son 12 aylık dönemde 2,9 milyonun üzerinde artış gösterdi. Bu da yüksek faiz seviyelerine rağmen ekonomik aktivitenin hala sıcak olduğu, gelir sahibi kişi sayısının artmasının da bu gelişmeye ek olarak fiyat baskısı oluşturma potansiyelini göstermeyi sürdürdü. 12 ayın ortalaması yaklaşık 244 binken, grafikte son iki aylık artışın bu ortalamanın üzerinde olduğu görülebilir. Piyasa beklentisi Cuma günkü anket girişlerine göre 210 bin civarında görünüyor. Bu karşılandığı takdirde son beş ayın en düşük artışı olacak. Ancak bu, beklenti – sonuç ilişkisinin fiyatlandığı kısa süre dışında, tek başına istihdam piyasasının zayıflamaya başladığına ilişkin ipucu sağlamakta yeterli olmayabilir.

İstihdam piyasasının hala sağlamlığıyla ilgili açık vermemesi aslında gelir düzeylerindeki değişimin, harcanabilir gelir üzerindeki rolü nedeniyle daha önemli hale gelmesine neden oluyor. Yukarıdaki grafikteki yıllık bazlı verilere geçmeden önce aylık değişimleri hatırlatmakta fayda var. İlk çeyrekte ortalama saatlik kazançlardaki aylık bazda artış hızı yaklaşık 0,36% oldu. Bu yıllık bazda Fed’in enflasyon hedefinin iki katı civarında. Dolayısıyla bu artış hızının baskılanması gerekiyor. Yine Cuma günü anket girişlerine göre aylık artış hızının 0,3% düzeyinde olması bekleniyor. Bunun karşılanması ortalamayı aşağı çekebilir, ancak yıllık bazda istenen düzey için baz etkisine katkı sağlayacak daha düşük artış hızlarına ihtiyaç var.

Grafikte yer alan yıllık bazlı veriye dönecek olursak, 2023’ün son çeyreği dışında istikrarını koruması faiz indirim beklentilerinin ötelenmesinde rol oynayan başlıklardan biri olarak görülebilir. Mart ayında yıllık bazlı ücret artış hızı 4,1% ile aslında karşılaştırma için pek sağlıklı olmayan pandemi döneminden bu yana en düşük hızı işaret etmişti.

İşsizliğin hesaplama dönemi olan Nisan ayında 3,8% olarak kalmaya devam etmesi bekleniyor.

Fed Para Politikası Beyanatı

Piyasalarda Fed’in ilk faiz indirimine ilişkin beklentiler Eylül ayına kadar ötelenmiş durumda. Hatta Eylül ayının bile başa baş bölgesine yaklaştığı, Aralık ayının daha ağırlık sahibi olduğu görülüyor. Ancak Mart ayında yıl sonuna kadar neredeyse 175 baz puanlık faiz indirim beklentisi bulunuyordu. Enflasyonun gevşemesine rağmen yavaşlama hızını azaltması, ekonomik aktivitenin güçlü duruşu ve sıkı istihdam piyasası verileriyle birlikte durum buraya kadar geldi. Mayıs başında gerçekleşecek beyanat, kararları bakımından oldukça etkisiz olacak. Faiz değişikliği 3%’ün altında fiyatlanıyor.

Fed Başkanı Powell’ın ise bundan sonraki süreç için daha az güvercin bir tavır takınması sürpriz olmaz. Özellikle daha önceki dönemde kullandığı, enflasyonun yüksek seyri durumunda yüksek faiz seviyelerinin korunabileceği ifadesini sürdürmesi beklenebilir.

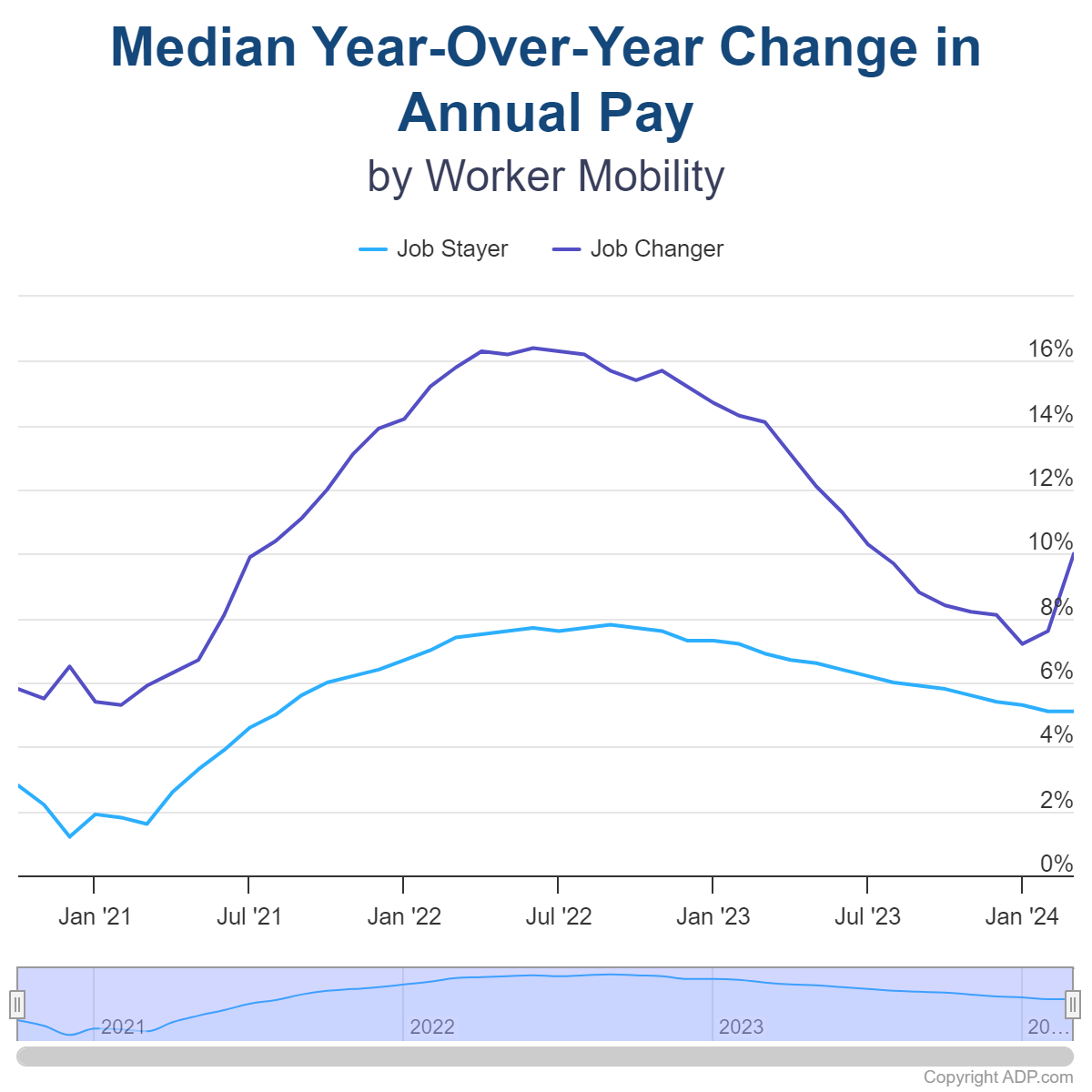

ADP Özel Sektör İstihdamı

Tarım dışı istihdam verisinde değindiğimiz gibi, bir kereye mahsus güçlü veya zayıf veri sonucunun kısa süreli fiyatlama davranışı dışında istihdam piyasasına ilişkin bilgi vermek için tek başına yeterli olmayabileceği düşüncemizi yineliyoruz. Bu nedenle ADP özel sektör istihdamında 180 binlik artış beklentisi dışında, ücret değişimlerine de odaklanılması gerekiyor. Yukarıdaki grafikte iş değiştirenler ve mevcut işine devam edenlerin ücretlerindeki değişim düzeyi görülebilir. Ortak noktaları, artış hızının hala yüksek olması ve son dönemde yavaşlamanın azalması/durması. Mavi ile görülen, işine devam etmekte olanların ücretlerindeki değişimler önem derecesinde ön planda.

JOLTS İş İmkanları

JOLTS iş imkanları verisi, toplam ilan sayısını göstermekle birlikte işverenlerin önceki döneme göre işe alımlarda daha gönüllü olup olmadığını ölçmesi nedeniyle yakından izlediğimiz verilerden biri. Bu veride değişimler işe alımların artması veya iş ilanlarının kapatılması nedeniyle olabiliyor, bu nedenle içeriği incelemekte fayda olacaktır. Ancak genel olarak yüksek faiz ortamıyla birlikte 2022 başlarından bu yana net bir şekilde görülen iş ilanı sayısındaki düşüş, son dönemde yerini daha sakin bir seyre bıraktı. Şubat ayında 8 milyon 756 bin olan ilan sayısının bir miktar azalarak 8 milyon 725 bin olması bekleniyor.

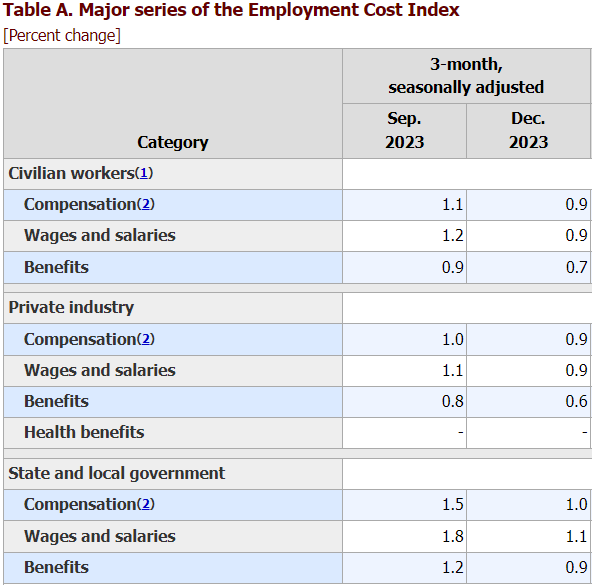

İstihdam Maliyet Endeksi

ABD’de fiyat gelişmeleri en önemli konular arasında yer alınca, işverenler için önemli maliyet kalemlerinden olan istihdam maliyetleri de, satış fiyatları üzerindeki etkisi nedeniyle yakından takip ediliyor. Verinin Fed beklentileri üzerinde tek başına etkisi sınırlı kalabilir, ancak hafta boyunca açıklanacak diğer istihdam verileriyle uyumu, hassasiyetin artmasına da neden olabilir. Yukarıdaki grafikte verinin sadece 3 aylık bazdaki düzeltilmiş artış hızları yer alıyor. Aralık ile biten 3 aylık dönemde maliyet artış hızı 0,9% olmuş, 2021’in üçüncü çeyreğinden bu yana en düşük artış hızını göstermişti. Ancak Cuma günü itibariyle anket girişleri, ilk çeyrekte artış hızının tekrar 1%’e dönme ihtimaline ağırlık vermiş durumda.

CB Tüketici Güveni

Conference Board’un yayımladığı tüketici güven endeksi Mart ayında önceki aya göre sınırlı değişimle birlikte 104,7 puan olmuştu. Mevcut piyasa koşullarını ölçen Mevcut Durum Endeksi 147,6 puandan 151 puana yükselmiş, kısa vadeli beklentilere dayanan Beklenti Endeksi ise 76,3 puandan 73,8 puana gerilemişti. Aslında bu durum ilk çeyrekte zayıflayan büyüme verisiyle de örtüşen bir tablo ortaya koyuyor. Piyasa beklentisi endeksin manşet değerinin yine büyük bir değişim göstermeden 104,5 puan olabileceği yönünde.

ISM İmalat PMI

ISM İmalat Satın Alma Yöneticileri Endeksi (PMI) Mart ayında 47,8 puandan 50,3 puana yükselerek 16 aylık daralma ardından ilk kez genişleme bölgesine çıktı. Yeni siparişler 51 puan ile genişleme bölgesine geçip endeksi destekleyen kalemlerden olurken, fiyat baskıları için takip ettiğimiz kalem 55,8 puana yükselerek genişlemesini üçüncü ayına taşıdı. Bu durum yüksek faiz seviyelerine rağmen imalat aktivitesinin güçlenebildiğini göstererek faiz indirim beklentisinin ötelenmesine neden olan başlıklar arasına eklenmesini sağlamıştı. Piyasa beklentisi İmalat PMI’ın Nisan ayında 50 puan düzeyinde oluşabileceği yönünde. Dolayısıyla tekrar daralma bölgesine geçip geçmediği takip edilecek.

ISM Hizmet PMI

ISM Hizmet PMI Mart ayında 52,6 puandan 51,4 puana gerilemiş ve anket beklentilerinin de altında kalmıştı. Yeni siparişlerin daha yavaş şekilde artması, stokların daralma hızını artırması bu tabloda etkili olmuştu. Hizmet aktivitesi ABD ekonomisinin büyük bölümünü temsil ediyor. Bu nedenle verinin seyri her ne kadar odak daralma bölgesinden uzun süredir ilk kez çıkan imalat tarafında olsa da, yakından takip ediliyor olacak. Cuma günü itibariyle anket girişleri PMI’ın 52,3 puana yükselebileceği beklentisinde yoğunlaşıyor.

TÜRKİYE

Nisan Enflasyonu

Yıllık enflasyon Mart ayında yıl bazında 67,07%’den 68,5%’e yükselmişti. Kasım 2022’den bu yana görülen en yüksek enflasyon oranının yanı sıra, Mart ayındaki sürpriz faiz artırımı da önemli gelişmeler arasında takip edilmişti. Fiyatlamalarda olumsuz yöndeki seyir ve kur etkisi enflasyona duyarlılığın da yüksek kalmasına neden oluyor. Önümüzdeki süreçte TCMB önlemlerinin enflasyona yeterli etkiyi yapıp yapmayacağı en önemli ekonomik başlıklara arasında. Bu nedenle Cuma günü TÜİK tarafından açıklanacak Nisan ayı enflasyon rakamları yakından takip edilecek. Foreks anketinde beklenti aylık TÜFE değişiminin 3,4%, yıllık değişimin ise 70,30% olacağı yönünde.

EURO BÖLGESİ

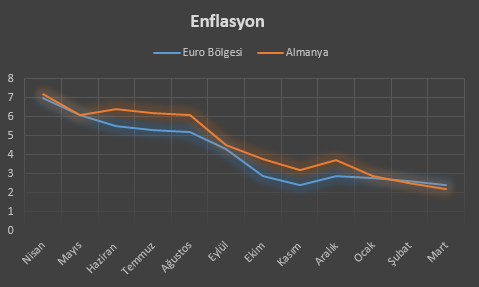

Almanya Enflasyonu

Euro Bölgesi’nin en büyük ekonomisi konumundaki Almanya, ekonomik göstergeler bakımından da Bölge göstergeleri ile görece güçlü bir korelasyona sahip. Pazartesi günün Nisan ayına ilişkin enflasyon verisi açıklanacak. Ülkede enflasyon Mart ayında 2,5%’ten 2,2%’ye düşmüş, enerji fiyatlarındaki düşüş hızı bu duruma destek olurken, hizmet fiyatlarının yükseliş hızını artırması enflasyondaki yavaşlamanın daha da derinleşmesine karşıt faktör olmuştu. Piyasa beklentisi enflasyonun yıllık bazda 2,2%’den 2,3%’e yükselebileceği yönünde.

Euro Bölgesi Enflasyonu

Euro Bölgesi enflasyonu Mart ayında 2,6%’dan 2,4%’e gerilemiş, çekirdek enflasyon aynı hesap döneminde 3,1%’den 2,9%’a gerilemişti. Enflasyon hala Avrupa Merkez Bankası’nın 2%’lik hedefinin üzerinde bulunuyor. Ancak enflasyondaki ivme, Avrupa Merkez Bankası’nın Fed’e kıyasla daha erken faiz indirimine başlayacağı iddialarını güçlendirmişti. Anket beklentilerine bakıldığında, bu durumun devam etmesinin ihtimali öngörülüyor. Nisan ayı için enflasyonun 2,4% düzeyini koruması, çekirdek enflasyonun ise aynı hesap döneminde 2,9%’dan 2,8%’e gerilemesi bekleniyor.

ÇİN

İmalat ve İmalat Dışı PMI

Salı günü Asya seansında Çin’de resmi imalat ve imalat dışı satın alma yöneticileri endeksi (PMI) verileri açıklanacak. İmalat PMI verisi Mart ayında 50,8 puana yükselerek piyasa beklentisini aşmış ve altı aydır ilk kez genişlemeyi işaret etmişti. Çin ekonomisinde toparlanmayı teşvik amacıyla oluşturulan teşviklerin buna ne denli kalıcı etki ettiğinin görülmesi için özellikle imalat PMI verisi önemli bir gösterge olarak takip edilecek.

İmalat dışı PMI da 53 puana yükselerek Haziran ayından bu yana en hızlı genişlemeyi işaret etmişti.