Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 20 Nisan 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, Fitch ve S&P Türkiye Değerlendirmeleri, Piyasa Katılımcıları Anketi, , TCMB rezervlerindeki seyir ve Borsa İstanbul’daki fiyatlamalar gündemin ana başlıklarını oluşturdu.

ABD–İran–İsrail hattında jeopolitik tansiyon 13–17 Nisan haftasında yüksek kalmaya devam etti. Geçici ateşkese rağmen gelen ihlal haberleri risk algısını yeniden artırırken, ABD’nin Hürmüz Boğazı’nda İran petrol sevkiyatlarına yönelik olası deniz ablukası planı da piyasaların odağında yer aldı. Bu gelişmeler, enerji arzına ilişkin endişeleri canlı tutarak petrol fiyatlarını yukarı yönlü baskılarken, küresel enflasyon beklentileri üzerinde de yeniden baskı oluşturdu.

Küresel piyasalarda hafta genelinde temkinli bir hava hakimdi. Jeopolitik taraftaki olumsuz haber akışı, risk iştahındaki toparlanmayı sınırlarken, enerji fiyatlarındaki dalgalı seyir piyasaların net bir yön bulmasını zorlaştırdı.

Yurt içinde ise önceki haftada görülen güçlü alımlarının bu hafta biraz daha hız kestiği ve Borsa İstanbul’da daha dengeli bir görünümün öne çıktığı izlendi. Buna rağmen kur tarafındaki yukarı yönlü hareket ve tahvil faizlerindeki yüksek seviyeler dikkat çekmeye devam etti. CDS tarafında ise geçen haftaya kıyasla daha yatay bir seyir gözlendi.

Fitch Ratings Ve S&P Global Ratings Cephesinden Gelen Değerlendirmeler

Fitch Ratings, Türkiye’nin kredi notunu “BB-” seviyesinde korurken, daha önce “pozitif” olan görünümü “durağan”a çekti. Bu kararın arkasında, İran ile yaşanan savaş sürecinin ardından döviz rezervlerinde görülen belirgin erime önemli rol oynadı.

Değerlendirmede, Türkiye Cumhuriyet Merkez Bankası’nın Türk lirasını desteklemek için piyasaya 50 milyar doların üzerinde döviz verdiği belirtiliyor. Ancak savaşın uzaması durumunda, hem enflasyon görünümünde hem de dış borç ödemelerinde ek baskıların ortaya çıkabileceği ifade edilerek risklerin tamamen ortadan kalkmadığına dikkat çekiliyor.

S&P Global Ratings cephesine baktığımızda ise, Türkiye’nin kredi notunu “BB-/B” seviyesinde sabit tutarken, görünümü “durağan” olarak korudu. Bu tablo, ekonomideki mevcut dengelenme çabalarının devam ettiğine ancak risklerin tamamen ortadan kalkmadığına işaret ediyor.

Raporda, uygulanan sıkı para politikası ve daha temkinli ekonomi yönetiminin yüksek enflasyon ve dış dengesizlikleri kontrol altına alma açısından destekleyici olduğu belirtiliyor. Buna karşılık, özellikle Orta Doğu kaynaklı jeopolitik gelişmelerin enerji fiyatları üzerinden enflasyon, büyüme ve cari denge üzerinde baskı yaratabileceği vurgulanıyor.

Piyasa Katılımcıları Anketi ve Rezerv Görünümü

Türkiye Cumhuriyet Merkez Bankası Nisan 2026 Piyasa Katılımcıları Anketi sonuçlarına göre, beklentilerde yukarı yönlü bir güncelleme dikkat çekiyor. Katılımcıların yıl sonu enflasyon tahmini %27,53’e, politika faizi beklentisi ise %32,94’e yükselmiş durumda. İlk toplantıya ilişkin faiz beklentisi %37,75 seviyesinde oluşurken, aylık enflasyon beklentisi %2,93 olarak öne çıkıyor. Bu oran, geçen yılın aynı dönemine yakın bir görünüme işaret ederken, piyasa genelinde aylık enflasyon beklentilerinin daha çok %3,20–3,50 aralığında yoğunlaştığı görülüyor.

Rezervler tarafında ise daha olumlu bir görünüm var. 10 Nisan haftasında TCMB’nin brüt rezervleri 161,64 milyar dolardan 170,91 milyar dolara yükselirken, döviz ve altın rezervlerinde toplam 12,8 milyar dolarlık artış kaydedildi. Aynı dönemde net rezervlerin de 45,66 milyar dolardan 55,59 milyar dolara çıkması, hem para politikasının etkinliği hem de finansal istikrar açısından destekleyici bir tablo sunuyor.

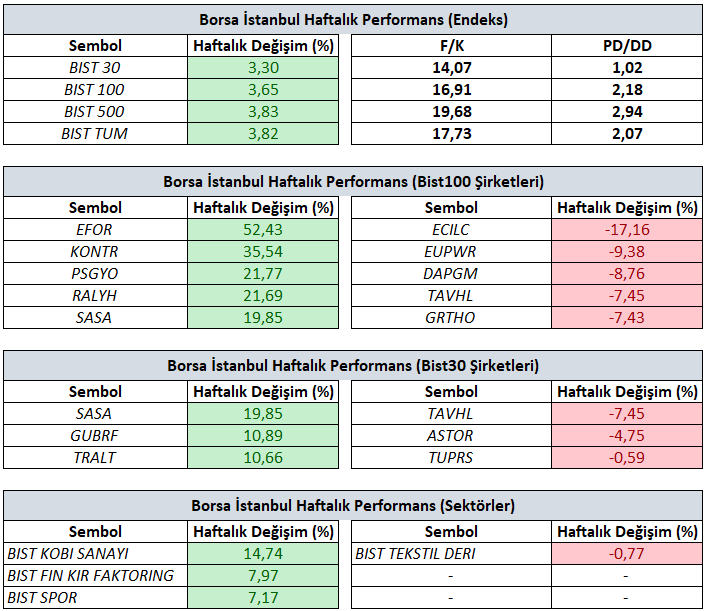

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde %3,65’lik değer artışıyla 14.587,93 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 52,43 yükselişle EFOR, yüzde 35,54 yükselişle KONTR ve yüzde 21,77 yükselişle PSGYO tarafında gerçekleşirken en kötü performanslarsa yüzde 17,16 düşüşle ECILC yüzde 9,38 düşüşle EUPWR ve yüzde 8,76 düşüşle DAPGM tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 14,74 yükselişle Kobi Sanayi olurken yüzde 7,97 yükselişle Finansal Kiralama Faktoring ve yüzde 7,17 yükselişle Spor takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 0,77 düşüşle Tekstil Deri negatif endeks olarak izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

İçeride TCMB, Dışarıda ABD–İran Gölgesinde Yoğun Veri Haftası

ABD–İran jeopolitik risk teması ana odak nokta olmaya devam ederken, veri akışının yoğunluğu bu hafta piyasalarda fiyatlamaların yönünü daha da hassas hale getiriyor. Özellikle küresel ölçekte açıklanacak makro veriler ve merkez bankası iletişimi, risk algısının jeopolitik gelişmelerle birlikte aynı anda okunacağı bir zemine işaret ediyor.

Avrupa tarafında haftanın gündeminde İngiltere’den gelecek işsizlik ve enflasyon verileri ile Almanya’dan açıklanacak ZEW Ekonomik Hissiyat ve IFO İş İklimi Endeksi öne çıkıyor. Bu veriler, Avrupa ekonomisinde güven ve talep koşullarının mevcut seyrine dair önemli sinyaller sunacak. Özellikle İngiltere Enflasyon verisi 30 Nisan’daki BoE toplantısı öncesinde piyasa oyuncuların faiz tahmine yönelik düşüncelerinin şekillenmesini sağlayabilir. Ayrıca S&P Global’in Nisan ayına ilişkin öncü PMI verileri, Almanya’dan Fransa’ya, Euro Bölgesi genelinden İngiltere’ye kadar ekonomik aktivitenin kısa vadeli momentumunu ölçmek açısından kritik olacak. ECB Başkanı Lagarde’ın konuşması ise para politikasına dair beklentilerin yeniden şekillenmesine neden olabilecek nitelikte izlenecek.

ABD tarafında veri akışı, özellikle iç talep ve enflasyon beklentileri üzerinden piyasaların odağında olacak. Perakende ve Çekirdek Perakende satışlar verileri, tüketim eğiliminin gücünü test ederken; PMI verileri ekonomik aktivitedeki genel ivmeye dair öncü bir gösterge sunacak. Michigan enflasyon beklentileri ise Fed’in orta vadeli enflasyon patikasına ilişkin algıyı belirlemede önemli bir referans olmaya devam ediyor. Buna ek olarak Fed başkan adaylığı kapsamında Warsh’ın Senato’daki sunumu, para politikasına dair beklentiler açısından piyasalar tarafından yakından takip edilecek.

Asya tarafında Çin’in 1 ve 5 yıllık kredi faiz oranı kararı her ne kadar bir değişiklik beklenmese de büyüme dinamikleri ve kredi kanalına yönelik politika duruşunu değerlendirmek açısından takip edilecektir. Japonya’da açıklanacak TÜFE ise BoJ’un para politikası normalleşme sürecine ilişkin beklentiler açısından kritik kalemler arasında yer alıyor.

Yurt içinde ise veri akışı görece sınırlı olmakla birlikte, Mart ayı merkezi yönetim borç stoku, reel sektör güven endeksi ve kapasite kullanım oranı ekonomik aktivitenin mevcut görünümüne dair kısa bir çerçeve sunacak. Ancak asıl belirleyici unsur, Nisan ayı TCMB Para Politikası Kurulu toplantısı olacak. Enflasyon görünümüne ilişkin tonlama, sıkılık düzeyi ve ileriye dönük iletişim, fiyatlamalar açısından belirleyici rol oynayacaktır. Ayrıca 23 Nisan tatili nedeniyle işlem günlerindeki azalma da piyasa likiditesi açısından dikkate alınmalı.

*** Yeni haftada küresel piyasalara yön verebilecek makroekonomik gelişmeleri ve EURUSD, Ons Altın, Brent Petrol, Kakao, Buğday, S&P500 ve Dax40 başta olmak üzere geniş bir varlık yelpazesine ilişkin beklentilerimizi Forex Haftalık Bültenimizde derledik. Yaklaşık 20 farklı finansal varlığı içeren kapsamlı analiz setimizin detaylarına aşağıdaki bağlantıdan ulaşabilirsiniz

https://www.gcmyatirim.com.tr/arastirma-analiz/haftaya-bakis

Yurt içinde ANA ODAK NOKTAMIZ TCMB

ABD – İran hattındaki jeopolitik gelişmeler piyasaların ana gündeminde kalmaya devam ederken, bu gelişmeler makroekonomik görünüm ve merkez bankalarının para politikasına ilişkin beklentiler üzerinde belirleyici olmaya devam ediyor.

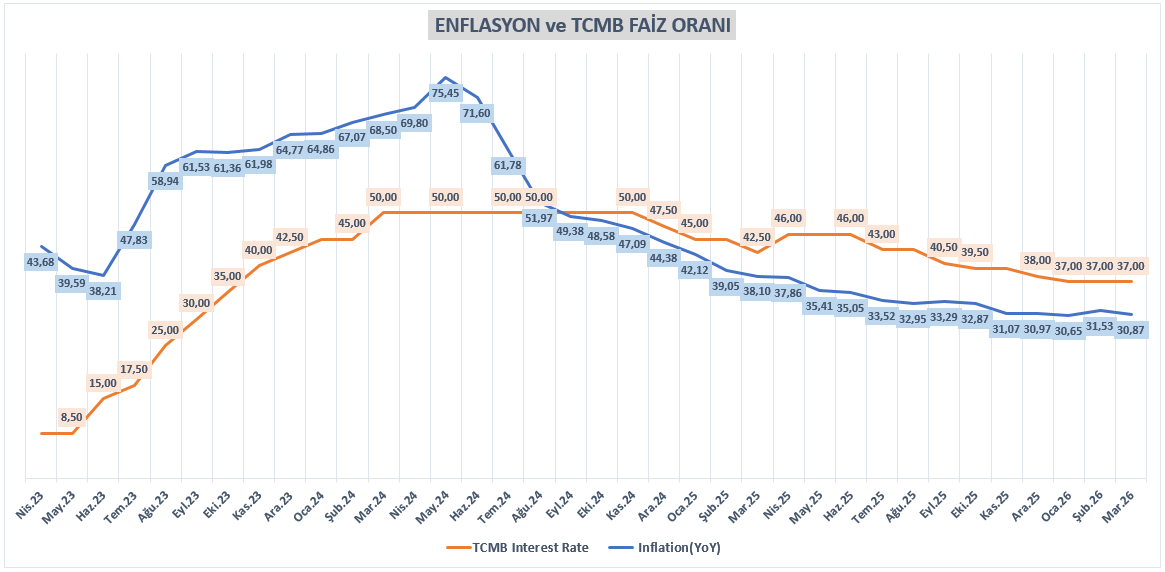

Yurt içinde ise Türkiye Cumhuriyet Merkez Bankası jeopolitik gelişmelerin henüz ilk aşamalarında attığı adımlarla haftalık repo ihalelerine geçici olarak ara verirken, fonlamayı faiz koridorunun üst bandına kaydırarak efektif fonlama maliyetini yukarı taşımış ve bu doğrultuda örtülü bir sıkılaşma sürecine gitmişti, hatta Mart ayı PPK toplantısında da %37 olan politika faizinde bir değişime gitmemişti. Bu sürecin üzerinden yaklaşık bir buçuk ay geçmesiyle birlikte piyasanın odağı 22 Nisan tarihindeki faiz kararına kaymış durumda.

Haftalık repo ihalelerine verilen aranın ardından toplantıya ilişkin beklentilerde ayrışma olduğu görülmektedir. Matriks Haber tarafından derlenen ankete göre ekonomistlerin çoğunluğu politika faizinde değişiklik beklemezken ve medyan beklenti buna bağlı olarak şekillenirken, tahmin içerisinde yine dikkat çeken bir bölümün haftalık repo faizinin üst banda doğru yükselmesini öngörmektedir. Nisan ayı piyasa katılımcıları anketinde ise oluşan %37,75 ortalama ise, beklentilerin sınırlı bir değişime işaret ettiğini görmemizi sağlamaktadır. Bu tablo, piyasanın TCMB’nin bundan sonraki adımlarına ilişkin net bir yön tayin etmekte zorlandığını göstermektedir.

GCM Yatırım Araştırma Departmanı olarak bu toplantıda TCMB’nin %37 seviyesindeki haftalık repo faiz oranında bir değişikliğe gitmesini beklememekle birlikte, karar metninde verilecek yönlendirmelerin daha kritik olacağını değerlendiriyoruz. Özellikle jeopolitik gelişmelerin ve buna bağlı olarak enerji fiyatlarının enflasyon görünümü üzerindeki etkisine yapılacak vurgu ile “sıkı duruşun” nasıl tanımlanacağı, piyasa fiyatlamaları açısından belirleyici olacaktır. Bu noktada kararın kendisinden ziyade iletişim tonu ön plana çıkmaktadır.

Enflasyon tarafında ise mart ayı TÜFE verisi beklentilerin altında kalarak olumlu bir görünüm sunmuş olsa da, söz konusu verinin jeopolitik gelişmelerin etkilerini tam anlamıyla yansıtmadığı değerlendirilmektedir. Nisan ayına ilişkin beklentilerde görülen yukarı yönlü ayrışma, risklerin fiyatlanmaya başlandığına işaret etmektedir. Bu çerçevede TCMB’nin tek bir veriye bağlı kalmak yerine, daha geniş bir veri seti üzerinden değerlendirme yaparak temkinli duruşunu koruması beklenebilir.

Öte yandan, 14 Mayıs tarihinde açıklanacak yılın ikinci Enflasyon Raporu da en az bu toplantı kadar önemli olacak. TCMB’nin burada yapacağı olası revizyonlar, yılın ikinci yarısına ilişkin para politikası patikasına dair daha net sinyaller verebilir. Özellikle enflasyon ve petrol tahminlerinde yapılabilecek yukarı yönlü güncellemeler ve bu güncellemelerin piyasa tarafından nasıl karşılanacağı, kısa vadeli fiyatlama davranışını anlamak açısından da referans olacaktır.

Sonuç olarak, TCMB’nin bu toplantıda politika faizinde değişikliğe gitmemesi baz senaryo olarak öne çıkarken, karar metnindeki yönlendirmeler en az kararın kendisi kadar önemli olacaktır. Mevcut görünümde piyasa açısından temel soru “faiz artacak mı?” değil, “TCMB mevcut sıkı duruşunu ne kadar süre koruyacak ve bunu ne kadar net ifade edecek?” olmaya devam etmektedir.

1. Çeyrek Bilanço Dönemi Başlıyor

20 Nisan Pazartesi günü piyasa kapanışıyla birlikte model portföyümüzde yer alan TURSG ile 2026 yılı 1. çeyrek bilanço dönemi başlayacak. Haftanın devamında ARCLK ile birlikte reel sektör finansalları öne çıkarken, asıl etki Nisan ayının son haftasında açıklanacak bankacılık sonuçlarıyla birlikte hissedilecek.

Jeopolitik risklerin gölgesinde karşılayacağımız 1Ç26 finansalları, özellikle Mart ayı boyunca biriken belirsizliklerin şirket bilançolarına nasıl yansıdığını görmemiz açısından önemli olacak. Bu dönem sadece gerçekleşen kârlılığı değil, aynı zamanda piyasaların ileriye dönük beklentileri nasıl fiyatladığını da göstermesi açısından kritik bir eşik niteliği taşıyor.

Bu çerçevede jeopolitik gelişmeler yalnızca enerji fiyatlamaları üzerinden değil, aynı zamanda savunma sanayi gibi sektörlerde devam eden sipariş akışı ve proje görünürlüğü üzerinden de şirket bilançolarına yansımaktadır. Ancak bu etkinin genele yayılmış bir sektör etkisinden ziyade, şirket bazlı ve sözleşme akışına bağlı şekilde ayrıştığını not etmek gerekir.

Enerji sektörü: fiyatlardaki yukarı yönlü hareket, enerji ithalatçısı sektörlerde maliyet baskısını artırmaya devam ediyor. Buna karşılık üretici tarafta tablo daha farklı. Özellikle hidroelektrik üretim ağırlığı yüksek şirketlerde yağış rejimi destekleyici olurken, termik ağırlıklı üreticilerde maliyet ve fiyatlama dengesi marjlar üzerinde daha belirleyici hale geliyor. Bu da enerji sektöründe tek bir yönden ziyade şirket bazlı ayrışmayı daha görünür kılıyor.

Yüksek faiz ortamı ise finansman giderleri üzerinden bilançoları baskılamaya devam ediyor. Bu nedenle 1Ç26 sonuçlarında sadece kârlılık değil, aynı zamanda şirketlerin nakit yaratma gücü ve faiz ortamına dayanıklılığı da daha fazla öne çıkacak.

Bankacılık sektörü: genel görünüm görece dengeli. Ancak faiz indirim beklentilerinin ötelenmesi, kredi büyümesi ve fonlama maliyetleri açısından hâlâ sınırlayıcı bir çerçeve sunuyor. Faiz indirim döngüsüne ilişkin olası gevşeme senaryoları net faiz marjları için orta vadede destekleyici olsa da bunun ne hızda ve ne zaman gerçekleşeceği; mevduat maliyetleri, kredi fiyatlaması ve düzenlemelere bağlı olarak kademeli ilerleyecek. Bu nedenle 1Ç26 sonuçları, sektörün mevcut baskı altında denge arayışının devam edip etmediğini göstermesi açısından yakından takip edilecektir.

Banka dışı finansallar: tarafında faktoring şirketleri yüksek faiz ortamının desteğiyle görece güçlü bir yapı koruyor. Sigorta tarafında ise yatırım gelirleri önemli bir destek sağlarken, teknik kârlılık; hasar oranları ve enflasyon dinamikleriyle birlikte şekillenmeye devam ediyor.

Sanayi sektörü: maliyet baskısı daha net hissediliyor. Enerji ve girdi maliyetleri, zayıf iç talep ve dış talepteki yavaşlama, kârlılık üzerinde baskı oluşturmaya devam ediyor. Kur hareketleri ise hem maliyet hem gelir tarafında belirleyici olurken, bu dönemde marj yönetimi ve operasyonel verimlilik şirketleri birbirinden ayıran en önemli unsur olacak.

Havacılık sektörü: daha dengeli bir tablo var. Talep güçlü kalmaya devam ederken kapasite artışı ciroyu destekliyor. Ancak yakıt maliyetleri ve operasyonel giderler marjları sınırlıyor. Bu nedenle güçlü gelir artışına rağmen kârlılıkta daha sınırlı bir iyileşme görmemiz mümkün.

Gıda perakende ve zorunlu tüketim tarafında ise yıl başındaki fiyat ve ücret ayarlamalarıyla birlikte maliyetleri fiyatlara yansıtabilme gücü ön plana çıkıyor. Talebin görece dayanıklı kalması da bu sektörleri enflasyon ortamında daha dengeli bir noktada tutuyor.

Genel olarak bakıldığında 1Ç26 bilanço sezonunda sektörler arası ayrışmanın belirginleştiğini göreceğiz. Fiyatlama gücü güçlü, nakit akışı sağlam ve maliyet yönetimini iyi yapan şirketlerin bir adım öne çıktığı; buna karşılık faiz hassasiyeti yüksek ve maliyet geçişkenliği sınırlı alanların daha zayıf ayrıştığı bir dönem olacak.

*** Yurtiçi şirketlere yönelik 2026 yılı 1.Çeyrek Bilanço Takvimine aşağıdaki bağlantıdan ulaşabilirsiniz

https://www.gcmyatirim.com.tr/arastirma-analiz/yurt-ici-bilanco-takvimi

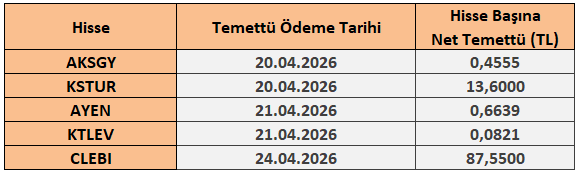

20 - 24 Nisan 2026 Haftası Temettü Takvimi