Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 30 Mart 2026

Ekonomik Görünüm

GERİDE BIRAKTIĞIMIZ HAFTANIN ÖNEMLİ GELİŞMELERİ

Yurt içi piyasalarda geçtiğimiz hafta; Jeopolitik Gelişmeler, Sektörel Enflasyon Beklentileri, Borsa İstanbul’daki fiyatlamalar ve TCMB rezervlerindeki seyir gündemin ana başlıklarını oluşturdu.

ABD–İran–İsrail hattında devam eden jeopolitik tansiyon, diplomasi ve ateşkes beklentilerine rağmen yüksek seviyesini koruyarak küresel risk iştahı üzerinde baskı oluşturmaya devam etti. Özellikle İran’a yönelik olası adımlar ve Hürmüz Boğazı’na ilişkin risklerin gündemde kalması, enerji fiyatlarında yukarı yönlü beklentileri canlı tutarken, bu görünüm Türkiye gibi enerji ithalatçısı ekonomiler açısından enflasyon görünümüne yönelik riskleri artırdı.

Yurt içinde haftaya yayılan sert satış baskısı dikkat çekerken, küresel belirsizliklerin etkisiyle piyasalarda dalgalı ve diğer ülkelere kıyasla daha negatif bir seyir öne çıktı. Artan risk algısı, özellikle kısa vadeli pozisyonların hızlı çözülmesine neden olurken, yurtiçi varlıklarda gözlenen belirgin değer kaybı oynaklığın yüksek seviyelerde kalmasına yol açtı. Bu kapsamda, Türkiye Cumhuriyet Merkez Bankası’nın sıkı para politikası duruşunu sürdürme yönündeki kararlılığının geçtiğimiz hafta daha da pekiştiği beklenebilir. Özellikle enerji fiyatlarında gözlenen yukarı yönlü hareket ile jeopolitik risklerdeki artışın enflasyon beklentilerini olumsuz etkilemesi, para politikasında ihtiyatlı ve veri odaklı yaklaşımın korunmasını gerekli kılabilir.

Genel olarak değerlendirildiğinde, söz konusu haftada jeopolitik risklerin yüksek seyrini koruduğu, enerji fiyatları kaynaklı enflasyon endişelerinin öne çıktığı ve buna bağlı olarak risk priminin arttığı, oynaklığın yüksek kaldığı ve kısa vadeli yön arayışının belirginleştiği bir piyasa görünümü oluştu.

‘’Sektörel Enflasyon Beklentileri ve Rezerv Değişimi’’

Türkiye Cumhuriyet Merkez Bankası tarafından açıklanan Mart ayı Sektörel Enflasyon Beklentileri, genel eğilimde sınırlı bir iyileşmeye işaret etse de, kesimler arasındaki farklılaşmanın devam ettiğini ortaya koydu. Verilere göre 12 ay sonrasına ilişkin enflasyon beklentisi piyasa katılımcıları tarafında %22,17 seviyesinde oluşurken, reel sektörde %32,90, hanehalkında ise %49,89 ile belirgin şekilde daha yüksek kalmaya devam etti. Bu tablo, özellikle tüketici tarafında enflasyon algısının henüz istenilen ölçüde gerilemediğine işaret ediyor. Beklentilerin dağılımı incelendiğinde, finansal kesimde para politikasının etkisinin daha güçlü hissedildiği ve beklentilerin görece daha iyi çıpalanabildiği görülüyor. Reel sektörde ise kademeli bir iyileşme dikkat çekmekle birlikte, maliyet unsurları ve fiyatlama davranışları beklentiler üzerinde etkili olmaya devam ediyor. Buna karşın hanehalkı tarafında enflasyonun düşeceğine yönelik inancın zayıf kalması, beklenti kanalının bu kesimde sınırlı çalıştığını gösteriyor.

Rezervler cephesinde, 19 Mart ile biten haftada TCMB brüt rezervleri 189,62 milyar dolardan 177,45 milyar dolar seviyesine gerilerken, döviz ve altın rezervlerinde de toplamda 12,16 milyar dolarlık azalış kaydedildi. Net rezervler ise 69 milyar dolardan 57,41 milyar dolara azalış kaydetti.

Haftalık Endeks, Sektör ve Şirket Performansları

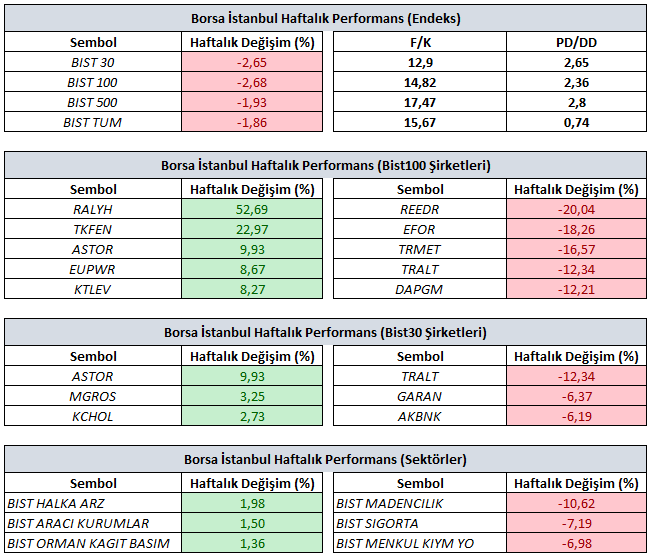

Bist100 endeksi haftayı yüzde %2,68’lik değer kaybıyla 12.698,19 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 52,69 yükselişle RALYH, yüzde 22,97 yükselişle TEKFN ve yüzde 9,93 yükselişle ASTOR tarafında gerçekleşirken en kötü performanslarsa yüzde 20,04 düşüşle REEDR yüzde 18,26 düşüşle EFOR ve yüzde 16,57 düşüşle TRMET tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 1,98 yükselişle Halka Arz olurken yüzde 1,50 yükselişle Aracı Kurumlar yüzde 1,36 yükselişle Orman Kağıt Basım takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 10,62 düşüşle Madencilik yüzde 7,19 düşüşle Sigorta ve yüzde 6,98 düşüşle Menkul Kıymet Yatırım Ortaklığı takip eden negatif endeksler olarak izlendi.

YENİ HAFTADA DİKKAT EDECEĞİMİZ GELİŞMELER

Bist Pay Endeksleri 01.04.2026-30.06.2026 Dönemi Değişiklikleri

2026 yılı ikinci üç aylık dönemi için BIST Pay Endeksleri kapsamında yer alacak paylar, Borsa İstanbul tarafından gerçekleştirilen dönemsel değerleme çalışması sonucunda güncellenmiştir. Yapılan düzenleme, 01 Nisan 2026 – 30 Haziran 2026 tarihleri arasında geçerli olacak şekilde, piyasa değeri ve likidite kriterleri esas alınarak oluşturulmuştur. Değişiklikleri Borsa İstanbul Duyuru sayfasından ulaşabilirsiniz.

Haftalık Veri Akışı – Küresel ve Yerel Ajanda

Yeni haftada veri takvimi oldukça yoğun olsa da, fiyatlamaların sadece makro verilerle şekillenmeyeceği bir dönemdeyiz. Özellikle Orta Doğu’ya ilişkin haber akışları, veri odaklı fiyatlamaların etkisini zaman zaman ikinci plana itebilecek en önemli risk unsuru olmaya devam ediyor.

Yurt içinde ekonomik güven endeksi, işsizlik oranı ve dış ticaret istatistikleri ile başlayacak veri akışı; haftanın devamında açıklanacak imalat PMI ve özellikle Mart ayı enflasyon verisiyle birlikte daha kritik bir hâl alacak. Bu veriler, ekonomik aktivitenin yönüne ilişkin daha net sinyaller üretirken, para, banka ve menkul kıymet istatistikleri finansal koşulların sıkılık derecesini anlamak açısından takip edilecek.

Küresel tarafta Çin PMI verileri büyümeye dair ilk sinyalleri verirken, Euro Bölgesi ve Almanya enflasyon verileri Avrupa Merkez Bankası’nın politika alanı açısından belirleyici olabilir. Kanada ve İngiltere büyüme verileri ise gelişmiş ekonomilerdeki ivme kaybının boyutunu test edecek.

ABD tarafında veri gündemi yine yoğun. Tüketici güveni, JOLTS ve ADP istihdam verileri iş gücü piyasasının dayanıklılığına dair ipuçları sunarken, ISM verileri ve perakende satışlar ekonomik aktivitenin momentumunu sorgulatacak. Fed Başkanı Powell ve diğer Fed yetkililerinden gelecek mesajlar ise piyasanın yön arayışında belirleyici olmaya devam edecek.

Haftanın en kritik başlığı ise Cuma günü açıklanacak tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlar olacak. Kutsal Cuma nedeniyle ABD ve Avrupa piyasalarının kapalı olması ilk fiyat tepkisini sınırlayabilir; ancak bu durum verinin etkisinin zayıf kalacağı anlamına gelmeyebilir. Aksine, düşük likidite koşulları fiyatlamaların hafta kapanışı öncesinde daha hacimli görünmesine neden olabilir.

Savaşın gölgesinde Enflasyon ve Faiz Görünümü

Yurt içi piyasaların ana odak noktası, TÜİK tarafından açıklanacak Mart ayı enflasyon verisi olacak. Veri öncesinde piyasa beklentilerinin yukarı yönlü eğilimini koruduğu görülürken, mevcut makro ve jeopolitik ortam enflasyon görünümü üzerindeki riskleri canlı tutuyor.

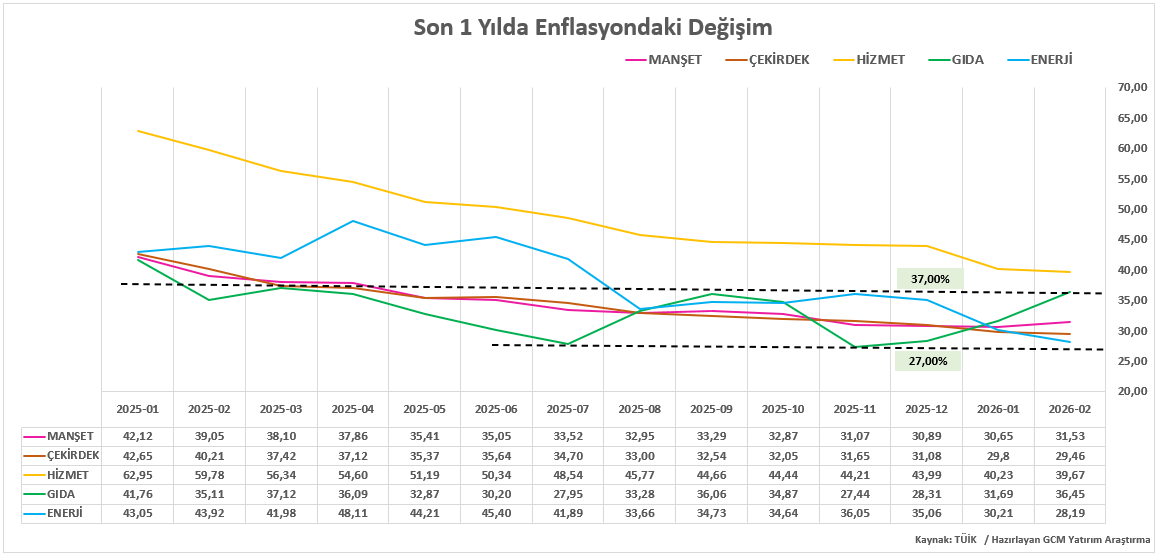

Matriks Haber anketine göre Mart ayında aylık enflasyonun %2,35, yıllık enflasyonun ise %31,45 seviyesinde gerçekleşmesi bekleniyor. Bu tablo yıllık enflasyonda sınırlı bir gerilemeye işaret etse de aylık fiyat artışlarının halen yüksek seyrettiğini ve dezenflasyon sürecinin zamana yayıldığını gösteriyor.

Öte yandan Orta Doğu’daki gelişmelerin enerji maliyetleri üzerinden oluşturabileceği baskı, gıda fiyatları ve kur geçişkenliği ile birleştiğinde enflasyon görünümünü daha kırılgan hâle getirebilir. Ancak burada tek yönlü bir etki varsaymak yerine, haber akışına bağlı olarak oynaklığın artabileceği bir çerçeveyi daha doğru buluyoruz.

Bu nedenle yalnızca manşet enflasyon değil, alt kalemlerdeki eğilimler ve fiyatlama davranışları, ileriye dönük beklentilerin şekillenmesi açısından daha belirleyici olacaktır.

Enflasyon verisi sonrasında piyasaların odağı Nisan ayındaki PPK toplantısına kayacaktır. Enflasyonun beklentilerden sapma derecesi, kısa vadeli fiyatlamalar üzerinde etkili olabileceği gibi, politika beklentilerinin de yeniden şekillenmesine neden olabilir.

ABD–İran jeopolitik risk temasına bağlı bir hafta vadeli repo ihalelerine verilen ara ile birlikte likidite yönetimi yakından izlenirken, artan riskler ve enerji fiyatlarındaki yukarı yönlü baskı, TCMB’nin temkinli duruşunu sürdürmesine neden olabilir. Bununla birlikte, enflasyonda belirgin bir bozulma görülmesi durumunda politika setine ilişkin tartışmaların daha da yoğunlaşması sürpriz olmayacaktır.

22 Nisan’daki PPK toplantısına kadar geçecek süreçte hem enflasyon verisi hem de jeopolitik gelişmeler, yalnızca politika faizi değil, faiz koridoru ve likidite adımlarına ilişkin beklentilerin de şekillenmesinde belirleyici olacaktır.

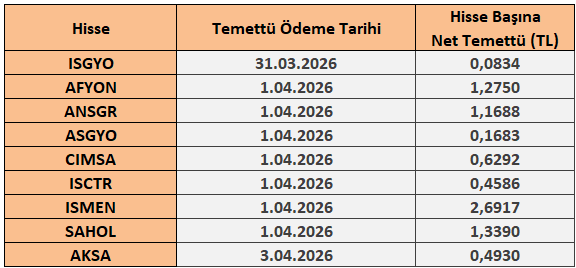

30 Mart – 3 Nisan 2026 Haftası Temettü Takvimi