Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 08 Aralık 2025

Ekonomik Görünüm

Beklentilerin Altındaki Enflasyon ve Büyüme Verileri

Kasım ayı enflasyon verileri açıklandı. Piyasanın medyan beklentisi enflasyonun aylık %1,25, yıllık %31,60 gelmesi yönündeyken gerçekleşmelerin aylık %0,87 ve yıllık %31,07’de kalması, fiyat baskılarının beklenenden daha zayıf seyrettiğine işaret etti. Bu sürprizin temel nedeni, gıda fiyatlarındaki belirgin düşüş oldu. Özellikle işlenmemiş gıdada sebze fiyatları öncülüğünde görülen hızlı gerileme, yıllık enflasyonu aşağı çekerken işlenmiş gıdadaki yavaşlayan artış hızı bu etkiyi güçlendirdi. Gıda dışı kalemlerin ise büyük ölçüde yatay kalması, düşüşün kaynağını net şekilde gıda grubuna işaret etti.

Gıda, ulaştırma ve konut grupları yıllık enflasyona toplamda yüksek bir katkı vermeye devam etse de, Kasım ayındaki genel gerileme bu katkıların hareketinden değil, gıdadaki sert yavaşlamadan beslendi. Hizmet enflasyonunun mevsimsellikten arındırılmış olarak yatay kalması ve temel mal grubundaki ılımlı artış çekirdek eğilimi de yumuşattı. Enerjide akaryakıt kaynaklı sınırlı bir yükseliş görülse de genel görünümü bozmadı.

Kasım verilerinin yarattığı bu ılımlı görünümle birlikte piyasanın odağı şimdi 11 Aralık’ta açıklanacak TCMB faiz kararına çevrilmiş durumda. Enflasyonda gözlenen bu yavaşlama, para politikasının kısa vadeli yönüne ilişkin beklentilerin yeniden şekillendiği bir zemin oluşturuyor.

Türkiye ekonomisi 2025’in üçüncü çeyreğinde yıllık %3,7, çeyreklik %1,1 büyüyerek ılımlı toparlanmasını sürdürdü. Önceki çeyreğin %4,8 olan büyümesinin %4,9’a revize edilmesi, yılın ilk yarısındaki aktivitenin beklentiden güçlü olduğunu gösterdi.

Sektörel görünümde inşaat, finans ve iletişim güçlü performans sergilerken tarımdaki daralma büyümenin dengesini bozdu. Harcama tarafında hanehalkı tüketimi ve yatırımlar büyümeyi desteklemeye devam ederken, ihracattaki düşüş ve ithalattaki artış dış ticaret kanalından baskı oluşturdu. Genel görünüm, ekonominin büyümeye devam ettiğini ancak sektörel ayrışmalar ve dış ticaretteki zayıflığın momentum üzerinde sınırlayıcı bir etki yarattığını ortaya koyuyor.

Yılın Son PPK Toplantısı

TCMB, Ekim toplantısında politika faizini 100 baz puan indirerek %39,50’ye çekmiş ve karar metninde dezenflasyon sürecindeki yavaşlama ile gıda fiyatlarına ilişkin riskleri özellikle vurgulamıştı. Buna rağmen Banka’nın “sıkı duruş korunacak” mesajı, para politikasında temkinli bir çerçevenin sürdürüldüğüne işaret etmişti.

Aralık ayına girerken enflasyonun ılımlı seyri ve özellikle gıdadan gelen aşağı yönlü sürpriz, faiz indirimi beklentilerini yeniden güçlendirdi. Gıda dışındaki kalemlerde net bir iyileşme görülmemesi tahminlerde farklılık yaratsa da, genel resim TCMB’nin gevşeme adımlarını sürdürmesi için alan oluştuğunu gösteriyor. Bu nedenle 100–200 baz puan aralığında bir indirimin gündeme gelmesi piyasalar açısından şaşırtıcı olmayacaktır.

GCM Yatırım Araştırma Departmanı olarak temel beklentimiz, bu toplantıda politika faizinin en az 100 baz puan indirilerek %38,50 seviyesine çekilmesi yönünde. Enflasyonun mevcut eğilimi dikkate alındığında, TCMB’nin kademeli ancak devam eden bir gevşeme patikasına işaret etmesi olası görünüyor.

Rezervler tarafına baktığımızda 28 Kasım ile biten haftada döviz rezervlerinde 0,6 milyar dolar azalış yaşanırken, altın rezervlerinde 3,2 milyar dolar artış kaydedildi. Bu gelişmelerle birlikte brüt rezervler 183,2 milyar dolar oldu. Net rezervlerde 69,37 milyar dolar seviyesinden 72,1 milyar dolara ulaşmış oldu.

İçeride TCMB Faiz Kararı, Dışarıda Fed Faiz Kararı

Küresel piyasalarda veri akışı, Fed Faiz Kararı, Çin Enflasyon, İngiltere ve Japonya Büyüme, SNB, BoC ve RBA Faiz Kararları ve ABD Jolts verisi takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, TCMB Faiz Kararı, Sanayi Üretimi, Aylık Yabancı İşlemleri, Cari İşlemler Dengesi, Piyasa Katılımcıları Anketi ve Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 1,00 yükselişle 11.007,37 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 42,41 yükselişle EFOR, yüzde 18,12 yükselişle AKSEN ve yüzde 15,86 yükselişle TRALT tarafında gerçekleşirken en kötü performanslarsa yüzde 33,79 düşüşle DSTKF yüzde 7,07 düşüşle KONTR ve yüzde 5,16 düşüşle GLRMK tarafında gerçekleşti

Haftalık bazda en iyi sektör performansı yüzde 11,3 yükselişle MADENCİLİK olurken yüzde 9,03 yükselişle ARACI KURUMLAR yüzde 6,02 yükselişle MENKUL KIYMET YATIRIM ORTKALIĞI takip eden pozitif endeksler olarak izlendi. En çok düşen sektör(lerse) yüzde 27,57 düşüşle FİNANSAL KİRALAMA FAKTORİNG yüzde 3,06 düşüşle HALKA ARZ ve yüzde 2,44 düşüşle TİCARET takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Endeks performanslarından sektör ayrışmalarına, şirket bazlı görünümden yabancı akımlarına kadar pek çok başlık Kasım ayında birbirinden farklı sinyaller üretirken, enflasyon verileri ve para politikasına ilişkin beklentiler Aralık ayının seyrini belirleyecek kritik bir çerçeve oluşturuyor. Detaylı analize ‘’Kasım Ayı Yatay Seyretti: ‘’Aralık Ayı Son Düzlük’’ raporundan ulaşabilirsiniz.

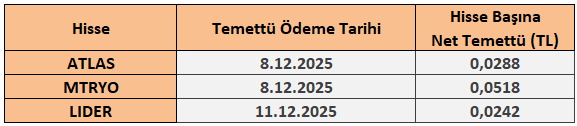

8 - 12 Aralık 2025 Haftası Temettü Takvimi