Mersis No : 0389070782000015")

Kasım Ayı Yatay Seyretti: ‘’Aralık Ayı Son Düzlük’’

Kasım ayında öne çıkan başlıklar:

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

→ Enflasyon

→ Yılın IV.Enflasyon Raporu Sunumu

→ Finansal İstikrar Raporu

→ Menkul Kıymet İstatistikleri – Rezervler

Aralık ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir:

→ 3.Çeyrek Büyüme

→ Enflasyon - Faiz

→ Aylık Öneriler

BİST100 – BİST30 Endeks Performansları

Eylül ve Ekim ayındaki negatif seyrin Kasım ayında da devam ettiği görülmektedir. Haber akışlarının endeksler üzerindeki etkisinin hissedilmeye devam etmesi ve katalist eksiliği piyasadaki karamsarlığı da beraberinde getirmektedir.

BİST30 Şirket Performansları

Kasım ayı şirket performanslarında karışık seyir gündemi meşgul etti. Kasım ayı boyunca en iyi performans sergileyenler DSTKF, TRALT ve MGROS olurken en kötü performans sergileyen şirketler EREGL, TOASO ve ASELS olarak öne çıktı.

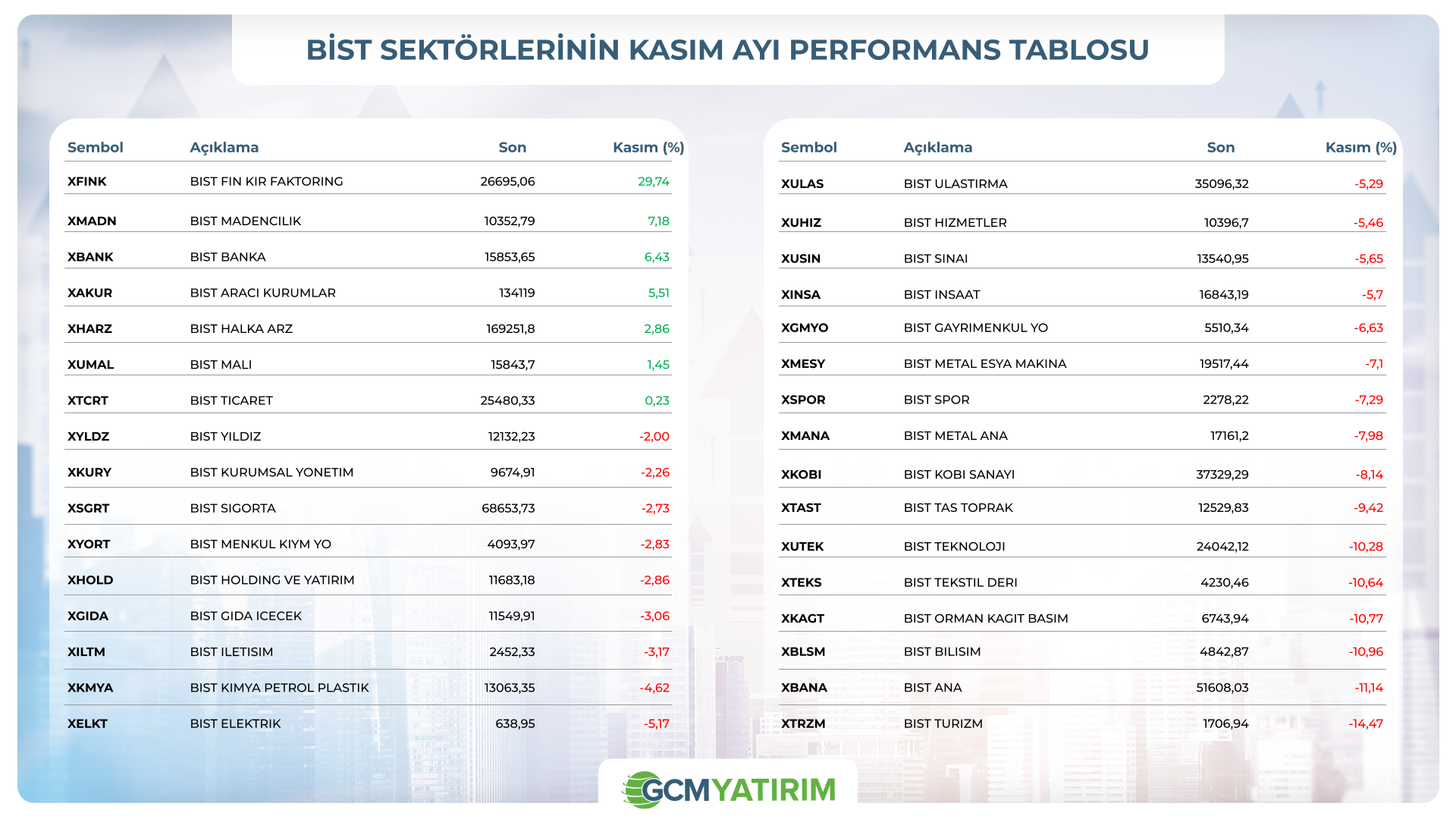

Sektör Görünümleri

Sektör görünümlerinde Kasım ayında genel olarak negatif seyrin ön planda olduğu görülmektedir. Ana sektör endekslerine bakıldığında XBANK %6,43 yükselişle pozitif ayrışırken XUSIN %-5,65, XHOLD %-2,86 ve XUHIZ %-5,46 tarafında negatif fiyatlamanın öne çıktığı görülmektedir.

Enflasyon

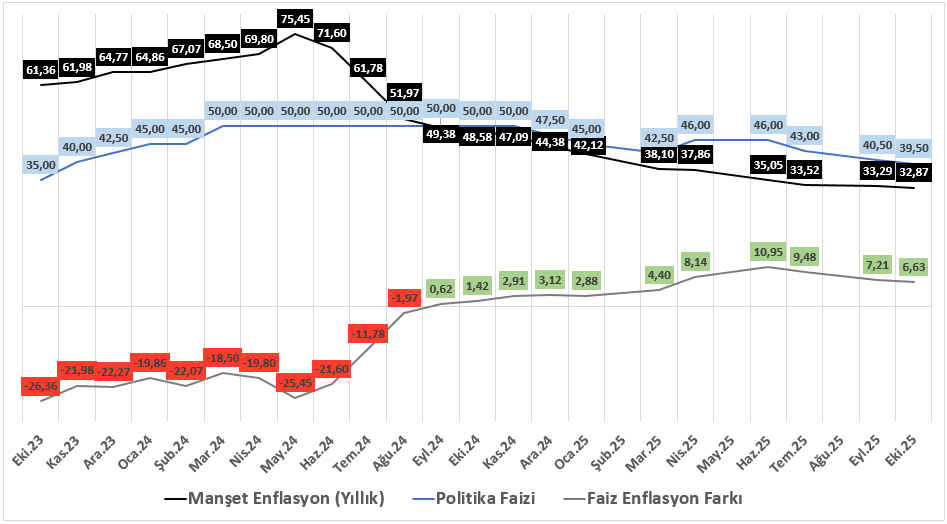

Aralık ayının başlamasıyla birlikte piyasalarda dikkatler Kasım ayı enflasyon verilerine çevrilmiş durumda. Hatırlanacağı üzere, Ekim ayı enflasyonu piyasa beklentilerinin altında gelerek aylık %2,55, yıllık ise %32,87 olarak açıklanmıştı. Özellikle Eylül ayında enflasyonun beklentilerin oldukça üzerinde gerçekleşmesinin ardından, Ekim verisinin tahminlerin altında kalması piyasalar tarafından olumlu bir sinyal olarak değerlendirilmişti. Bu nedenle Kasım ayı enflasyon verisi, sadece fiyatlama davranışları açısından değil, aynı zamanda para politikasının yönüne dair beklentileri şekillendirmesi açısından da kritik önem taşıyor. Piyasa için Kasım ayı verisinin seviyesi enflasyonun kısa vadeli eğilimi, yılsonu tahminleri ve Merkez Bankası'nın sonraki dönem adımlarına ilişkin işaretler açısından belirleyici olacak.

Yılın IV.Enflasyon Raporu Sunumu

Yılın dördüncü Enflasyon Raporu, TCMB Başkanı Fatih Karahan tarafından sunuldu. Son iki ayda dezenflasyon sürecinin yavaşladığını ve bunda özellikle gıda enflasyonunun belirgin etkisi olduğu belirtildi ve yılın geri kalanında dezenflasyonist eğilimin sürmesinin beklendiği açıklandı.

Politika faizi kararlarının enflasyon görünümüne bağlı, ihtiyatlı ve toplantı bazlı biçimde alınmaya devam edeceği vurgulandı. Enflasyon tahminlerinin, veri ve model belirsizlikleri gözetilerek kamuoyuyla paylaşılacağını ve dönemler arasında güncellenebileceğini söyledi. Ayrıca yılsonu gerçekleşmesinin ara hedeften sapması halinde bunun nedenlerinin bir sonraki yılın ilk Enflasyon Raporu’nda açıklanacağını belirtti.

Enflasyon tahminleri:

2025: Ara hedef %24 (korundu); tahmin aralığı %31–%33’e yükseltildi.

2026: Ara hedef %16; tahmin aralığı %13–%19 yükseltildi.

2027: Yıl sonu tahmini %9 (korundu)

Ara hedeflere ulaşmak için sıkı para politikası duruşunun sürdürüleceği vurgusu sürüyor. Faiz indiriminin sayısının ve miktarının enflasyon görünümü ve bu risklere bağlı olacağına değinilirken veri akışına bağlı olarak ilerleneceği ve kesinlikle otomatik pilotta olunmadığını aktarıldı.

Finansal İstikrar Raporu

2025 yılı Finansal İstikrar Raporları, küresel belirsizlikler ve jeopolitik risklerin piyasaları etkilemesine rağmen Türkiye bankacılık sektörünün dayanıklılığını koruduğunu ortaya koyuyor. Mart ve Nisan aylarından itibaren ticari krediler TL lehine büyürken, yabancı para krediler sınırlı kaldı. Bireysel kredilerde büyüme yavaşladı, konut kredilerinde ise yıllık artış devam etti. Bankaların karşılıkları yüksek, TL varlıkların payı artmış ve kısa vadeli bireysel kredilerde riskler canlı tutulmuş durumda. Kasım raporu, TL lehine kredi eğiliminin güçlendiğini, yapılandırmaların bireysel kredilerde bozulmayı sınırladığını, KKM ve yabancı para mevduat paylarının gerilediğini, likidite ve fonlama göstergelerinin güçlü olduğunu gösterdi. Dış borçlanma koşulları iyileşmiş, vadeler uzamış ve maliyetler düşmüş, net faiz ve komisyon gelirleri olumlu seyrederken artan karşılık giderleri karlılığı sınırlamış olsa da, sermaye yeterliliği güçlü ve finansal dayanıklılık korunuyor.

Menkul Kıymet İstatistikleri – Rezervler

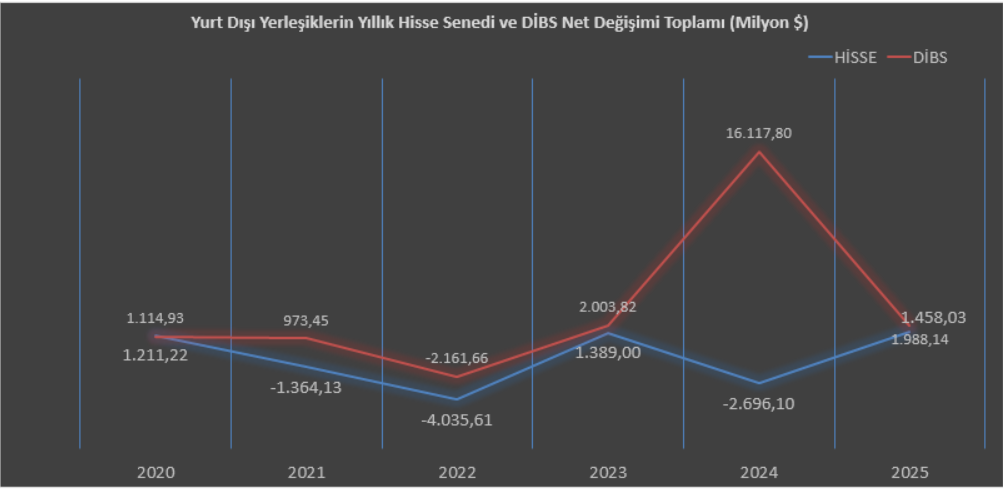

Kasım ayı genel olarak karışık bir zeminde ilerledi. Yabancıların 21 Kasım ile biten haftayla beraber aylık pozisyonlanmalarına bakıldığında hisse senetlerinden 51,28 milyon dolar çıkış, tahvil tarafından ise 1,05 milyar dolar giriş gerçekleştirdiği görüldü. Son verilerle beraber yılbaşından bu yana bakıldığında, hisse senetlerinde 1,45 milyar dolarlık net alım yapılmasına karşın, tahvil piyasasında 1,98 milyar dolarlık alım gerçekleştiği izlenmektedir.

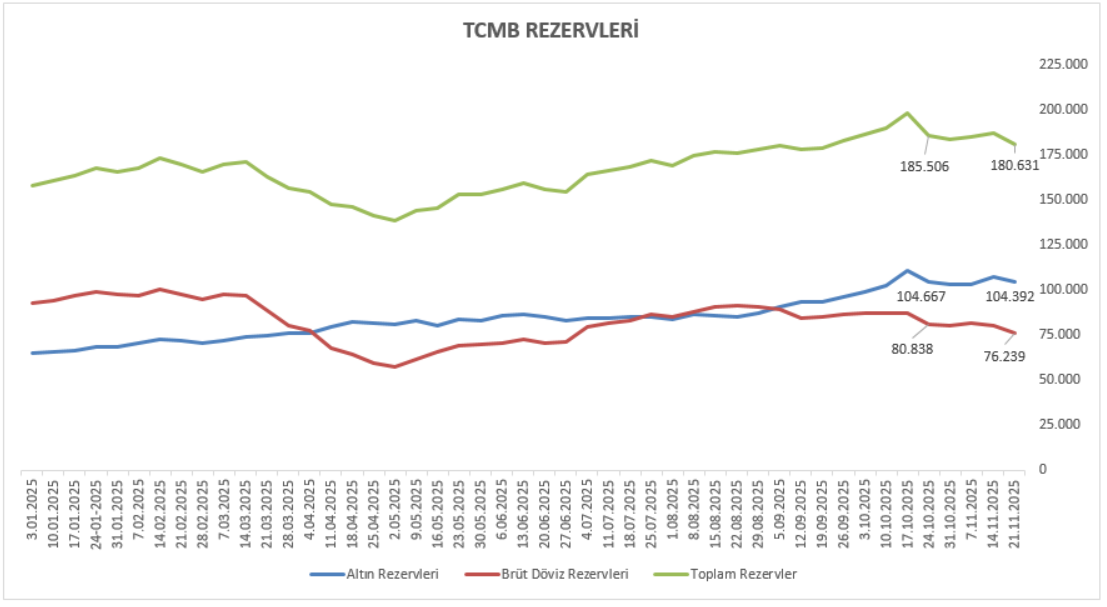

Rezervler tarafına bakıldığında ise Ekim ayının son haftasından 21 Kasım ile biten haftaya kadarki süreçte altın rezervlerinde 1,17 milyar dolar artış yaşanırken döviz rezervlerinde 4,14 milyar dolarlık azalış dikkat çekmektedir. Toplam rezervler ise bu dönemde 2,96 milyar dolarlık azalış kaydetmiştir.

‘’Aralık Ayı Son Düzlük’’

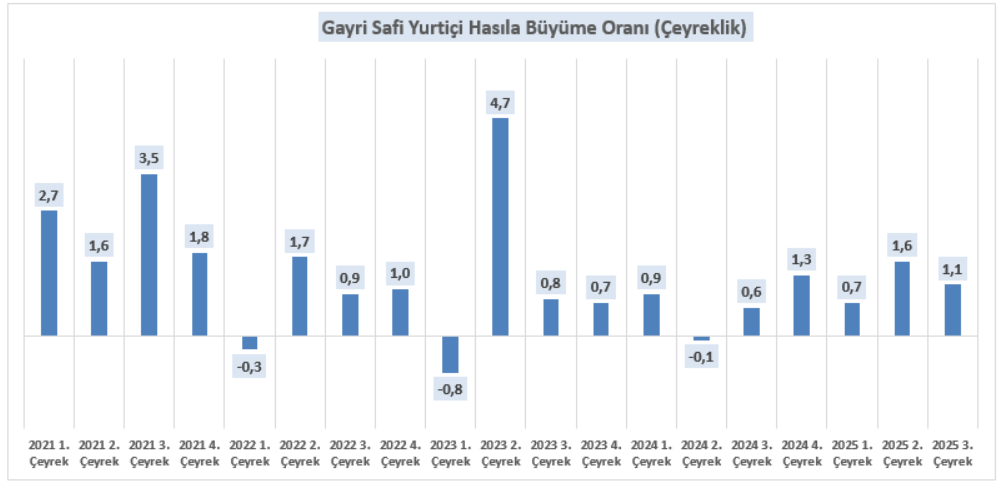

→ 3.Çeyrek Büyüme

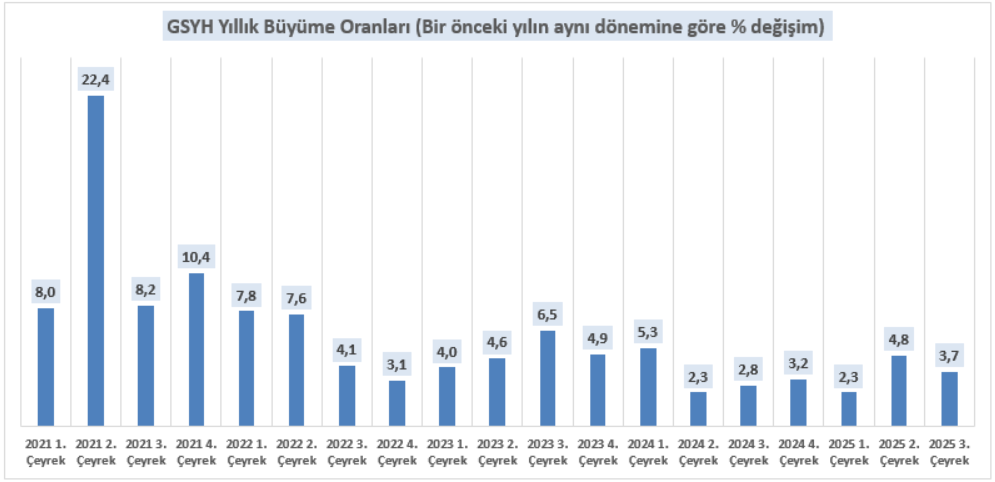

Türkiye ekonomisi 2025 3.çeyrekte yıllık %3,7 bir önceki çeyreğe göre ise %1,1 büyüdü.

Büyüme inşaat (%13,9), finans ve sigorta (%10,8), bilgi ve iletişim (%10,1), sanayi (%6,5), ticaret-ulaştırma-konaklama-yiyecek hizmetleri (%6,3), kamu ve diğer hizmetler (%2,1–%7,1) tarafından desteklendi, tarım sektörü ise %12,7 daraldı. Hanehalkı tüketimi artarken, devlet harcamaları sınırlı bir yükseliş gösterdi ve sabit sermaye yatırımları güçlü bir artış kaydetti. Mal ve hizmet ihracatı gerilerken, ithalat yükseldi. Bu durum dış ticaret dengesi üzerinde baskı yaratıyor. İşgücü ödemeleri ve net işletme artığı artmasına rağmen GSYH içindeki payları sabit kalarak gelir dağılımının genel olarak dengeli seyrettiğini gösteriyor.

Genel tablo, büyümenin devam ettiğini, ancak sektörler arası farklılıklar ve dış ticaret kaynaklı sınırlamaların büyümenin seyrini etkilediğini ortaya koydu.

→ Enflasyon – Faiz

Yılın son ayına yoğun veri gündemiyle başlarken ayın en önemli gündem maddesini Kasım ayı enflasyon verisi oluşturacak.

Kasım ayı enflasyon verisinin bu döneme özgü iyimser fiyatlama etkisiyle 5 yıllık ortalama %2,85, geçtiğimiz yılki %2,24 ve psikolojik %2,00 altında sonuçlanabilme düşüncesi oldukça kuvvetli. Güncel olarak piyasa medyan beklentisinin aylık %1,25 olması da bu düşünceye destek vermektedir. Aralık ayı enflasyon verisinin yine dönemsellik faktörü gündeme alındığından dolayı düşük gelebileceğinden, Türkiye Cumhuriyet Merkez Bankasının yılın son toplantısında faiz indirimine devam edebilme olasılığı oldukça güçlüdür. Bu çerçevede 100 – 200 baz puan aralığında olası bir indirim, tahminlerin genel durumunu yansıtmaktadır. Buna karşılık, enflasyonun psikolojik %2,00 üzerinde kalmaya devam etmesi durumunda ise faiz indirimi senaryosu bu toplantı özelinde rafa kalkabileceği göz ardı edilmemelidir. Dolayısıyla TCMB’nin olası hareketi, enflasyonun yakın takip edilmesine bağlı olacaktır. GCM Yatırım Araştırma Departmanı olarak bu toplantıda bankaya ilişkin düşüncemiz enflasyon verisi öncesi 100 baz puan indirim şeklinde olmakla birlikte enflasyondaki olası değişime bağlı olacak şekilde stratejimizde değişikliğe gidebileceğimiz göz ardı edilmemelidir.

→ Aylık Öneriler

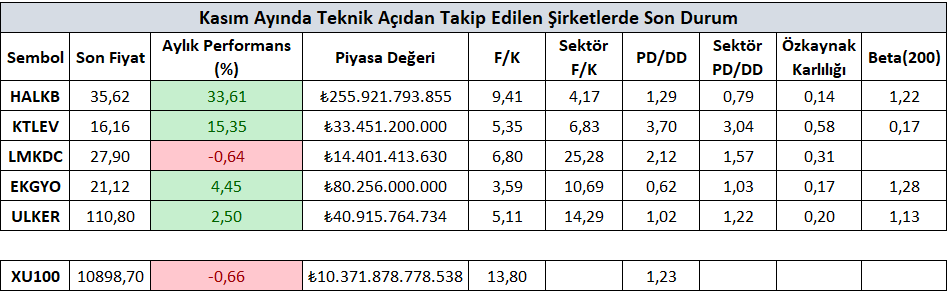

Kasım ayına yönelik paylaşmış olduğumuz şirketlerin ilgili ay sergilediği performanslara ulaşacağınız tablo aşağıdaki gibidir.

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı olarak belirli fiyatlama reaksiyonları gerçekleştirmektedir. Alternatif getirili varlıkların Borsa İstanbul performansını direkt etkilediği bu dönemde şirket seçimleri “enflasyon” teması için kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikâye yaratabilen ve teknik göstergelerle uyumlu hareket edebilecek şirketler portföylerde hisse senedi bölümü içerisinde yer alabilir.

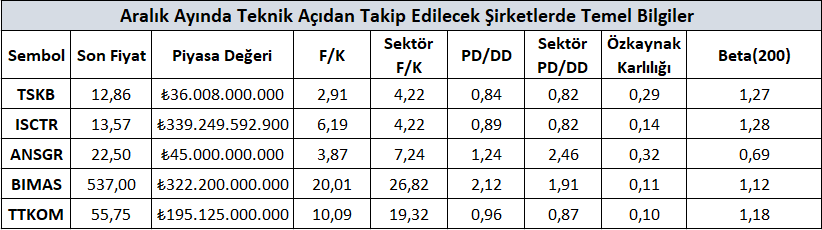

Aralık ayı dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi raporumuzda ayrıntılı bir şekilde sizlere teknik analiz bölümünde paylaştık. Bu şirketlere yönelik genel bilgilere yukarıdaki tablodan ulaşabilirsiniz.

Teknik Analiz

Not: Grafikler 28 Kasım 2025 piyasa kapanışından sonra alınmıştır.

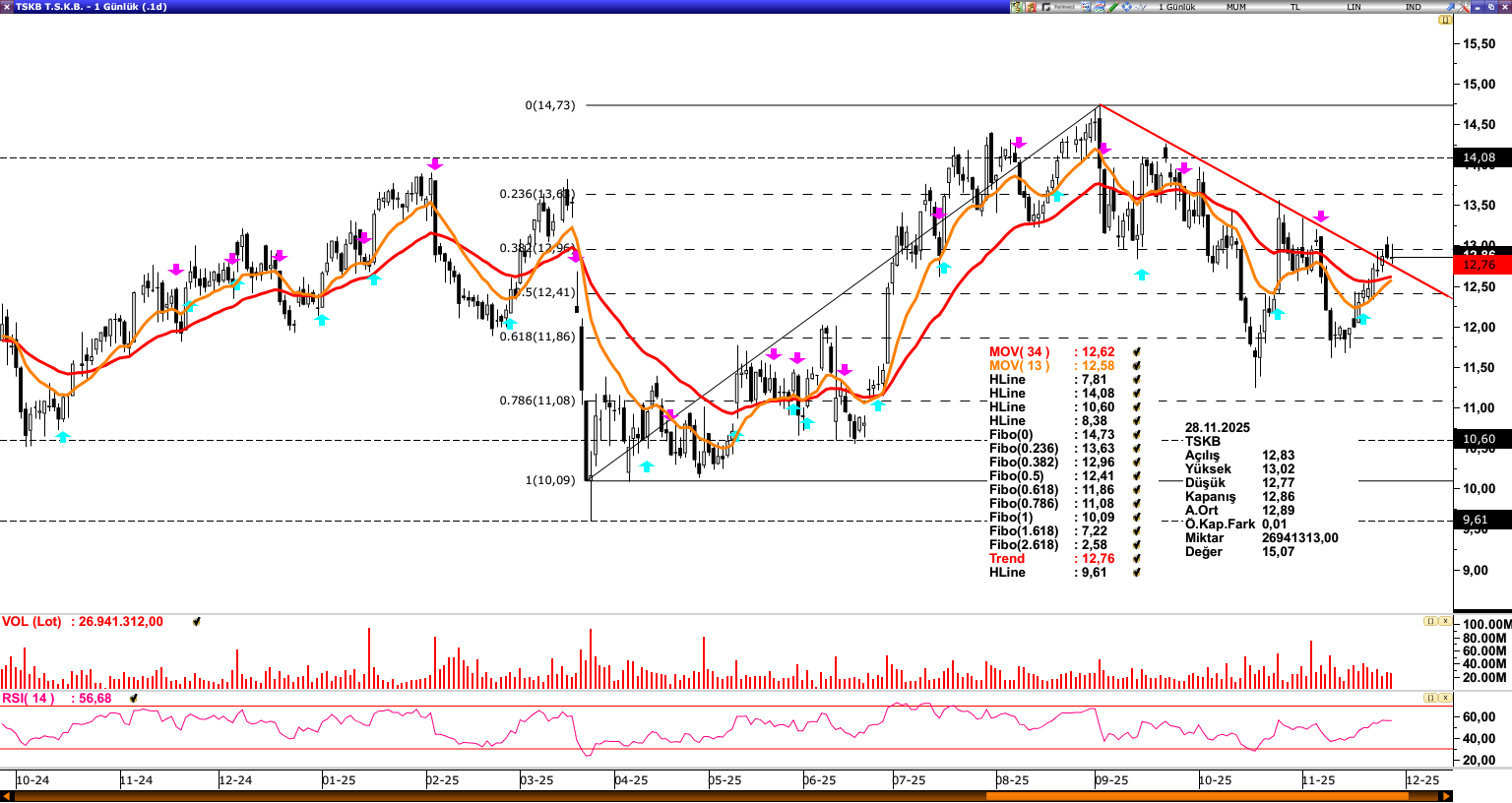

TSKB: Eylül ayından beri düşen trend içerisinde olan TSKB, yakaladığı ivmeyle birlikte düşen trend (12,76) üzerinde kapanış yapmayı başardı. Bu bölgenin üzerinde kalınması halinde pozitif görünüm desteklenerek 13,63 seviyesine doğru ivme devam edebilir. Olası yaşanabilecek baskılanmalarda 34 ve 13 günlük ortalamalar (12,62 – 12,58) bölgesi güçlü destek konumundadır. Bu bölgenin kırılması 11.86 seviyesinin gündeme gelme riskini artırabilir. Genel görüntü itibariyle 34 ve 13 günlük ortalamalar (12,62 – 12,58) üzerinde pozitif görünümün hakim olduğu söylenebilir.

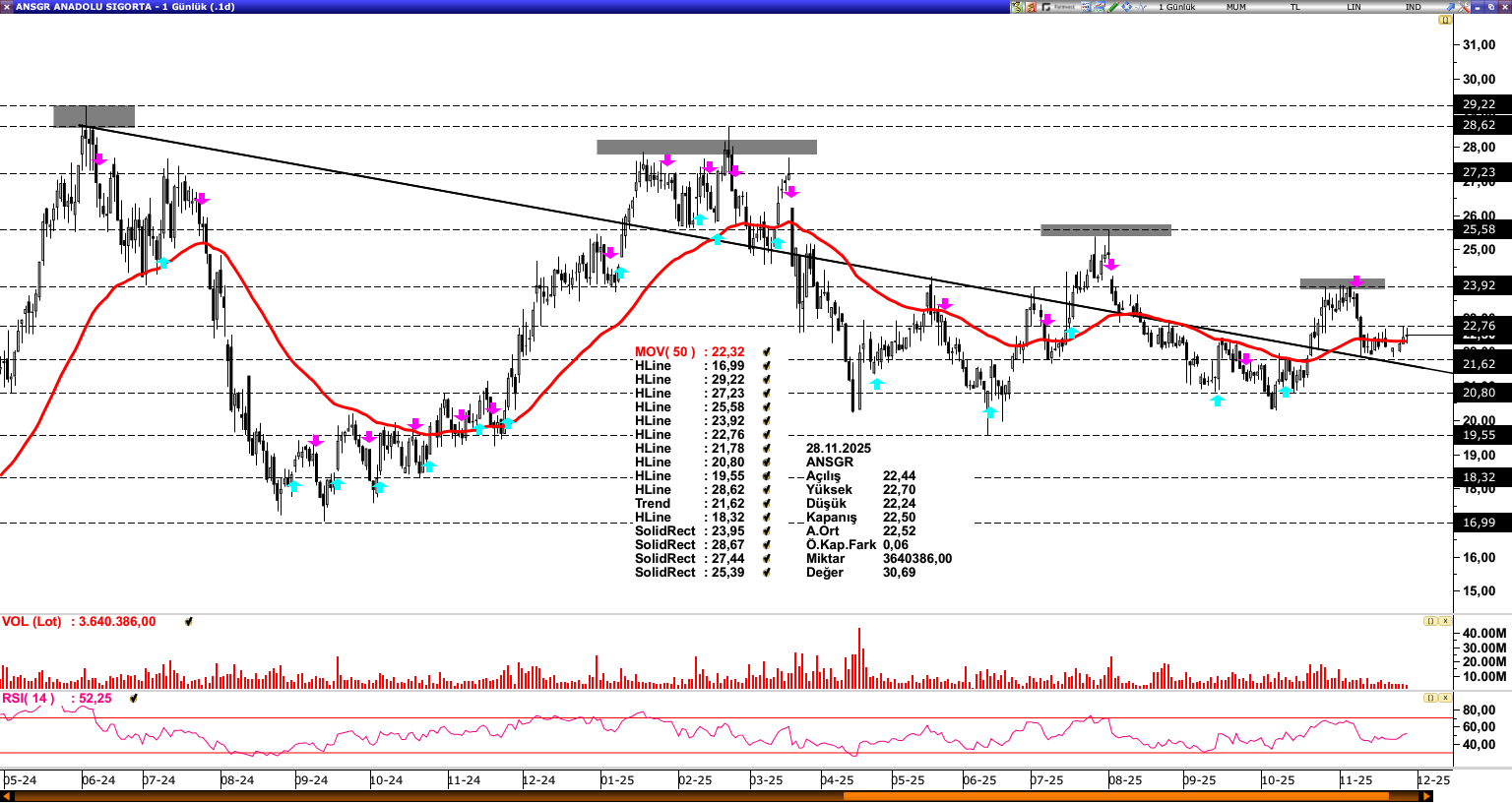

ANSGR: 23,92 direncinden geri çekilme yaşayarak dikkat çeken ANSGR, 50 günlük ortalama (22,32) bölgesinde güç toplamaktadır. Ortalama (22,32) üzerinde fiyatlamaların devam etmesi durumunda tekrardan 23,92 seviyesine yönelik ataklar gerçekleştirebilir. Bu seviyenin de aşılması 25,58 seviyesinin gündeme gelmesini sağlayabilir. Olası baskılanmalarda 21,62 seviyesi kritik destek seviyesi olarak takip edilebilir. Mevcut görünümde 50 günlük ortalama (22,32) üzerinde pozitif görünümün hakim olduğu söylenebilir.

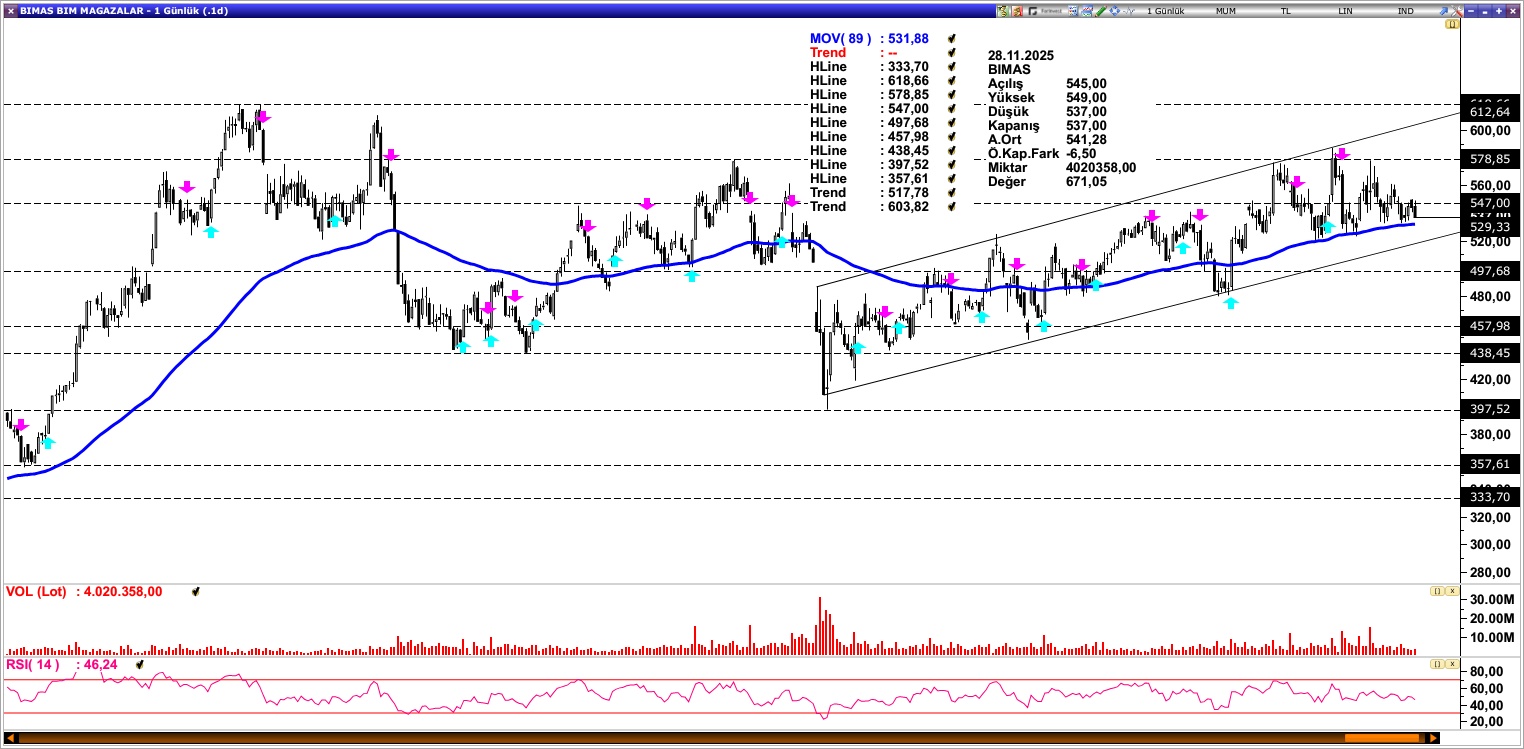

BIMAS: 578,85 seviyesi üzerinde geçemeyerek baskı gören BIMAS, 89 günlük ortalama (531,88) seviyesi üzerindeki pozitif seyrini sürdürmektedir. Ortalama üzerinde kaldığı sürece tekrardan 578,85 direncine yönelik atakları gündeminde tutmaya devam edebilir. Bu direncinden aşılması halinde ise 618,66 seviyesine doğru hareket akışı devam edebilir. Olası geri çekilmelerde 89 günlük ortalama (531,88) ve yükselen trend (517,78) desteği güçlü destek konumunda yer almaktadır. Kırılması halinde realizasyon süreci derinleşebilir.

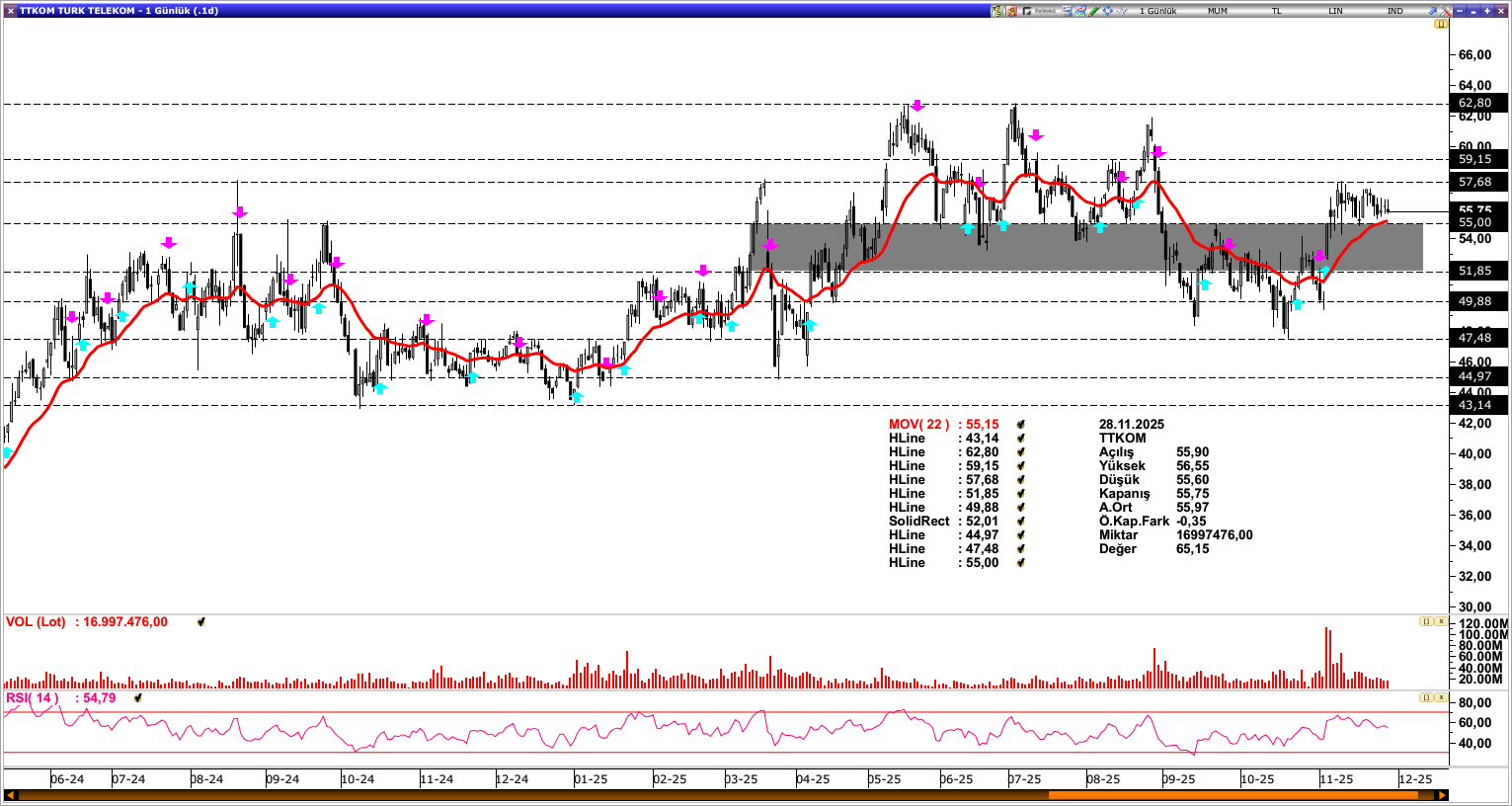

TTKOM: Son süreçte 22 günlük ortalamanın (55,15) aşılmasıyla pozitif ivme yakalayan TTKOM, ortalama üzerindeki seyrini sürdürmektedir. Hareketin devamında 57,68 seviyesi direnç olarak karşımıza çıkarken aşılması durumunda 62,80 seviyesine doğru hareket akışı devam edebilir. Olası baskılanmalarda 22 günlük ortalamanın bulunduğu 55,00 seviyesi güçlü destek olarak izlenebilir. Mevcut görünümde 55,00 – 51,85 bölgesi üzerinde iyimser beklenti ön planda yer almaktadır.

ISCTR: Son süreçte 13,10 seviyesi üzerinde kalıcı olamayarak geri çekilme yaşayan ISCTR, yakaladığı pozitif ivmeyle birlikte 13,10 seviyesi üzerinde fiyatlamalar sergilemektedir. Hareketin devamında 13,82 seviyesi takip edilirken aşılması durumunda 14,83 direncine yönelik ataklar gündeme gelebilir. Olası baskılanmalarda 13,10 ve 34 – 13 günlük ortalamalar (12,86 – 12,93) bölgesi kritik destek bölgesi konumunda yer almaktadır. Kırılması durumunda geri çekilme eğilimi derinleşebilir.

Bu çalışmamızda, Kasım ayının önemli gelişmelerini, Aralık ayında öne çıkabilecek konu başlıklarını ve aylık önerilerimizi sizlerle paylaştık.

Yılın son düzlüğüne girdiğimiz bu dönemde, piyasalarda gerçekleşecek fiyat hareketleri ve açıklanacak makroekonomik veriler, 2026 yılına ilişkin beklentilerin şekillenmesinde belirleyici bir rol oynayacak. Daha önce de vurguladığımız gibi, bu ortamda seçici olmak önemli bir avantaj sağlayabilir. Geçtiğimiz 11 ayda olduğu gibi, yılın son ayında da sektörler ve varlık sınıfları arasında ayrışmaların öne çıkması ve piyasa gündemini meşgul etmesi muhtemel görünüyor. Bu nedenle, hem ekonomik veriler hem de küresel gelişmeler yakından takip edilmeli ve stratejiler bu çerçevede şekillendirilmelidir.