Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 01 Nisan 2026

Ekonomik Görünüm

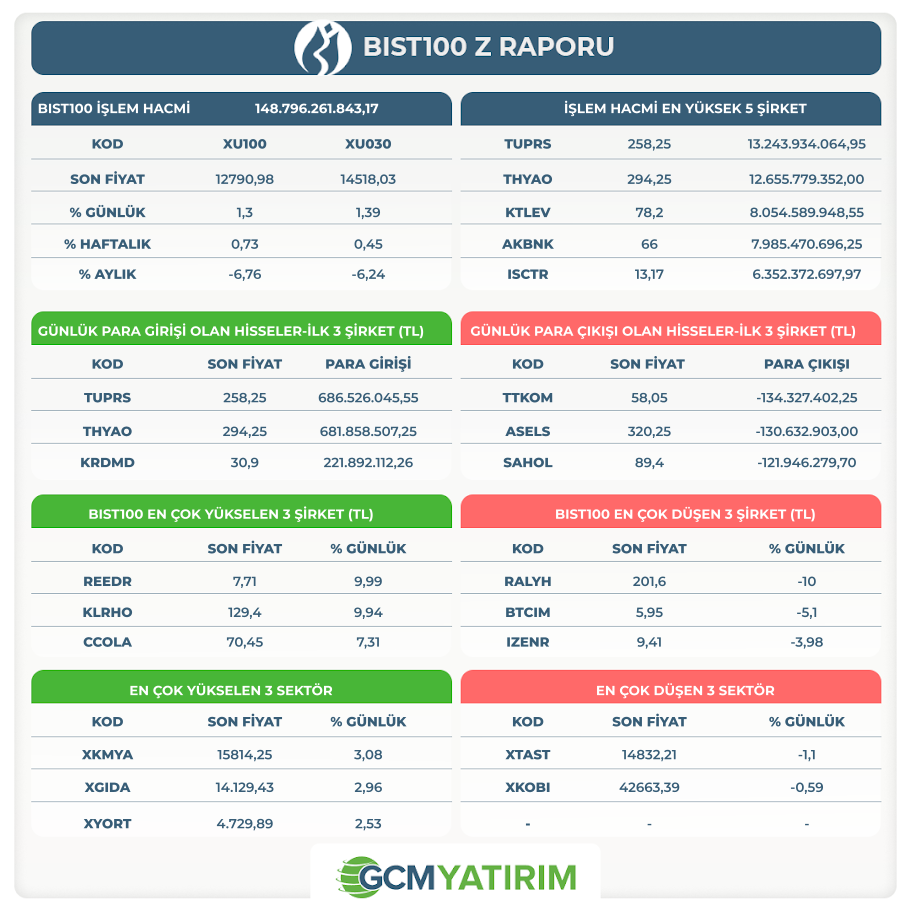

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

TRALT: Sermaye Piyasası Kurulu'nun 11.04.2019 tarih ve 21/500 sayılı kararı kapsamında, sermaye piyasasında yapılacak değerleme hizmetlerinde; maden arama, maden kaynak ve maden rezerv tahmin sonuçlarının raporlanmasında, maden ruhsatının değerlemesinde, maden kaynak ve maden rezervlerinin değerlemesinde, Ulusal Maden Kaynak ve Rezerv Raporlama Komisyonu (UMREK) tarafından yetkilendirilmiş yetkin kişiler tarafından Umrek Standartları çerçevesinde hazırlanan raporların esas alınacağı, Sermaye Piyasası Kurulu tarafından duyurulmuştu.

Ulusal Maden Kaynak ve Rezerv Raporlama Kodu'na (UMREK Kodu) uyumlu olarak hazırlanan Şirketimize ait 2025 yılı Maden Rezerv ve Kaynak Raporları ektedir.

Ayrıca 2025 yılı Umrek Raporu'nda detayları bulunan, altın rezerv ve kaynakları özet bilgileri aşağıda kamuoyunun bilgilerine sunulmuştur.

- 2024 Yılı Umrek Raporu'nda açıklanan toplam Cevher Rezerv Miktarı: 2,551,416Altın Ons iken, 2025 Yılı Umrek Raporu'nda açıklanan toplam Cevher Rezerv miktarı %13.1 artarak 2,886,403 Altın Ons'a yükselmiştir.

2025 Yılı içinde gerçekleşen 102,496 Altın Ons maden üretimi dikkate alındığında, 2024 yılı efektif Maden rezervlerindeki artış 186,900 Altın Ons iken, 2025 yılında toplam efektif Maden Rezerv Miktar Artışı 437,483 Altın Ons olmuştur.

- 2024 Yılı Umrek Raporu'nda açıklanan Ölçülmüş ve Belirlenmiş kaynak kategorilerindeki toplam Maden Kaynak Miktarı (MadenRezervleri dahil) 3,662,000Altın Ons ve Mümkün kategorisindeki Maden Kaynak Miktarı 5,404,000 Altın Ons iken,

2025 Yılı Umrek Raporu'nda açıklanan Ölçülmüş ve Belirlenmiş Maden Kaynak Miktarı (Maden Rezervleri dahil) %8.8 artarak 3,985,000 Altın Ons'a, Mümkün kaynak kategorisindeki Maden Kaynak Miktarı ise %6.5 artarak 5,755,000 Altın Ons'a yükselmiştir. Ayrıca,

Türkiye Varlık Fonu iştiraki Türkiye Maden Sanayi ve Ticaret A.Ş. uhdesinde bulunan ve Şirketimiz ile devir sözleşmesi imzalanmış olan, Balıkesir ili İvrindi ilçesi sınırları içerisindeki 202401328 ruhsat sicil ve 3517628 erişim numaralı Güneş Ruhsat Sahasına ait Maden Kaynağı ve Maden Rezervi, söz konusu miktarlara dahil edilmemiştir.

FROTO: Uluslararası kredi derecelendirme kuruluşu Fitch Ratings tarafından Şirketimizin uzun vadeli kredi notunu "BB+", görünümünü durağan olarak koruyan güncel rapor yayınlanmıştır.

“YURT DIŞI PİYASALARDA SON DURUM”

Piyasalarda Savaşın Sona Yaklaştığı İyimserliği

Küresel hisse piyasaları, Şubat ayının son gününde başlayan ve tüm piyasaları sarsan Orta Doğu çatışması ardından, savaşın son yaklaşmış olabileceği beklentisiyle pozitif bir seyir izledi. Trump’ın savaşın 2 – 3 hafta içinde bitebileceğini belirtmesi ardından ABD endekslerinde kazanımlar 2,5%’i geçerken, Nasdaq kazanımları 4%’e yaklaştı. Japon Nikkei endeksi 4,4% yükseldi. Asya endekslerinin genelinde güçlü alımlar görüldü. ABD endeks vadelilerinde pozitif seyri daha düşük ivmeli olsa da sürdü. ABD 10 yıllık tahvil faizi de gerileyerek 4,29%’a ulaştı.

Trump’ın açıklamalarına rağmen piyasalar bu ifadelere tam olarak bel bağlama konusunda temkinli. Çünkü Hürmüz Boğazı tedarik süreci konusunda belirsizlik devam ediyor. Petrol fiyatları da dünkü kayıplar sonrası bir miktar toparlanarak bu durumu teyit etti.

Trump hafta ortasında ABD’de akşam saatlerinde önemli bir açıklama yapacağını da belirtti. Bu saat farkı nedeniyle Türkiye’de günün ilk saatlerine denk gelecek. Açıklamaya göre konuşma Perşembe TSİ 4:00’da gerçekleşecek.

Bir taraftan da ABD’nin bir uçak gemisinin onarım için bölgeden ayrılması ardından tekrar Orta Doğu’ya doğru yola çıktığı belirtiliyor.

Trump dün yaptığı açıklamada, askeri hedeflerine büyük ölçüde ulaştıklarını, Hürmüz Boğazı sorununu diğer ülkelerin çözmesi gerektiğini belirtti.

ABD

ADP Özel Sektör İstihdam Değişimi

ABD’de özel sektör istihdamı Şubata yılında 63 bin artış göstermişti. Ocak ayındaki 11 binlik artıştan sonra, piyasa beklentileri üzerindeki bu veri, geçtiğimiz yılın yaz döneminden beri en güçlü aylık artış olarak kayda geçmişti.

Eğitim ve sağlık hizmetleri 58 bin civarındaki istihdam artışı ile veriyi yukarı çekerken, profesyonel ve iş hizmetleri 30 bin istihdam kaybıyla veriyi negatif etkilemişti.

Gözler her ne kadar İran’daki savaşta olsa da, bunun ABD ekonomisi üzerindeki etkileri de yakından takip ediliyor. Artan enerji maliyetleri nedeniyle oluşan belirsizlik, büyüme ve dolayısıyla istihdam piyasası üzerinde de baskı ortaya çıkarıyor. Mart ayına ilişkin veride bunun ne ölçüde etkili olduğunu izlemeye çalışacağız. Bu aynı zamanda Fed’e yönelik beklentilerin yumuşayıp yumuşamayacağı konusunda da etkili olabilir.

Perakende Satışlar

ABD’de perakende satışlar Ocak ayında bir önceki aya göre 0,2% gerilemişti. Aralık’ta satışlar önemli bir değişim göstermemişti.

Düşüşlerde motorlu taşıt ve parça satışları, benzin istasyonları, giyim ve aksesuar öne çıkarken, artışlarda mobilya, yapı malzemeleri ve bahçe ekipmanları gibi kalemler etkili olmuştu. Otomotiv ve yakıt kalemlerinin dışarıda tutulduğu veri 0,3% artış göstermişti. Bu da ilk çeyrek büyümesi için pozitif olarak yorumlanan gelişmelerden biriydi. Yıllık bazda artış ise 3,2% düzeyinde oluşmuştu.

Perakende satışlar, tüketim eğiliminin ölçülebilmesi için en kritik göstergelerden biri. Önceki ay görülen zayıflık ardından Şubat ayında olası bir toparlanma eğilimi, henüz savaş etkisinin görülmeyecek olmasına rağmen pozitif tüketici eğilimi ile ilk çeyrek büyüme tahminlerini etkileyebilir.

ISM İmalat PMI

ISM İmalat PMI Şubat ayında 52,6 puandan 52,4 puana sınırlı bir gerileme göstermiş, buna rağmen üst üste ikinci ay genişleme kaydetmişti.

Yeni siparişler 55,8 puana gerilemesine rağmen hala artışı işaret etmişti. Üretim de benzer şekilde gerilemiş, ancak 53,5 puan ile genişleme bölgesinde kalmıştı. İstihdam ve stoklarda daralma görülmüştü. Fiyatlar ise çelik, alüminyum fiyatlarındaki artış ve ithal mallara uygulanan tarifeler ile birlikte 70,5 puana çıkmıştı. Bu da Haziran 2022’den bu yana görülen en hızlı maliyet artışı olarak kayda geçmişti.

Verinin genişleme bölgesinde kalması ABD ekonomisi için önemli. Ancak bunun önemli bölümünün maliyet kaleminden karşılanması hala faiz beklentilerini sivrileştirerek sanayi üzerinde baskı oluşturma tehlikesini koruyor.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | İSO İmalat Sektörü PMI (Mar) | 49,30% | |

| 15:15 | USD | ADP Tarım Dışı İstihdam (Mar) | 41K | 63K |

| 15:30 | USD | Perakende Satışlar (Aylık) (Şub ) | 0,50% | -0,20% |

| 15:30 | USD | Çekirdek Perakende Satışlar (Aylık) (Şub ) | 0,30% | 0,00% |

| 16:05 | USD | St. Louis Fed Başkanı Musalem'in Konuşması | ||

| 16:10 | USD | Fed Yönetim Kurulu Üyesi Barr'ın Konuşması | ||

| 17:00 | USD | ISM İmalat Satın Alma Müdürleri Endeksi (PMI) (Mar) | 52,3 | 52,4 |

| 17:00 | USD | ISM İmalat Fiyatları (Mar) | 74 | 70,5 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.