Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Günlük Bülten - 26 Mart 2026

Ekonomik Görünüm

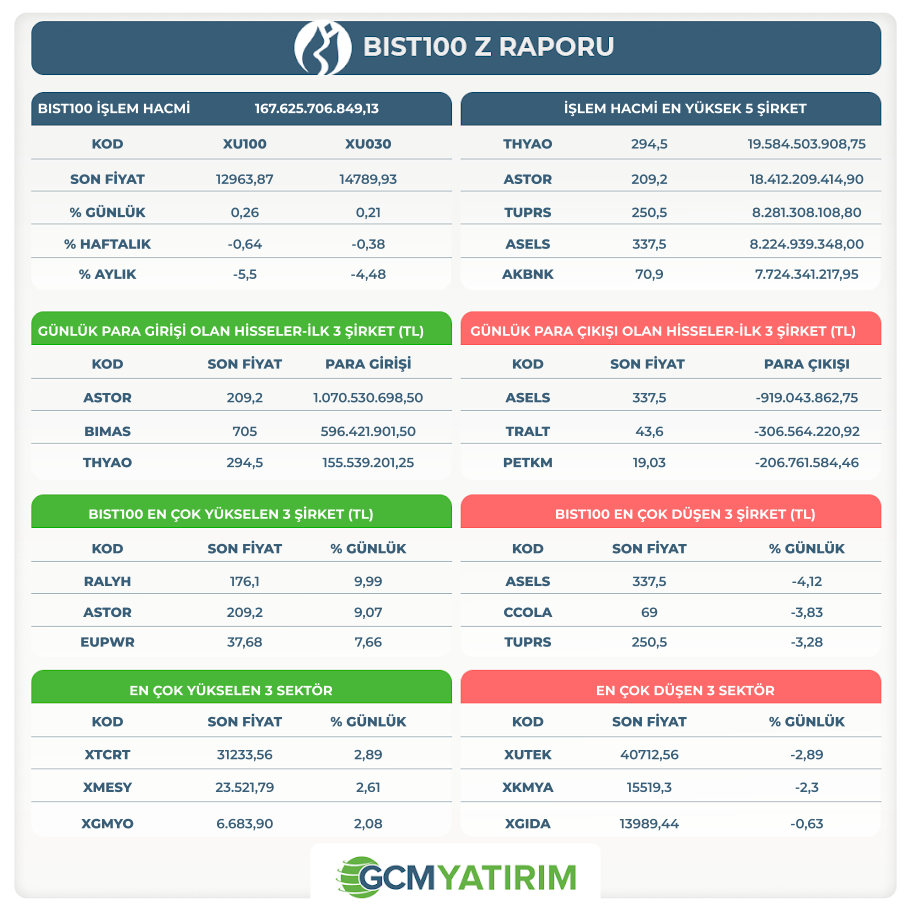

‘’YURT İÇİ PİYASALARDA SON DURUM’’

ŞİRKET HABERLERİ

TUPRS: Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Şirketimizin Uzun Vadeli Yabancı ve Yerel Para Cinsinden kredi notunu "BB-" seviyesinde teyit etmiş, görünümünü ise "Durağan"dan "Pozitif"e revize etmiştir.

ARCLK: Uluslararası Kredi Derecelendirme Kuruluşu S&P'nin 25 Mart 2026 tarihli raporunda Şirketimizin "BB-" olan yabancı para cinsinden uzun vadeli kredi notu "B+"' olarak revize edilmiş, "Durağan" olan görünümü ise "Negatif" olarak güncellenmiştir.

“YURT DIŞI PİYASALARDA SON DURUM”

Jeopolitik Gündemle Dalgalanan Piyasalar

Küresel piyasalarda jeopolitik riskler belirleyici olmaya devam ederken, haber akışının giderek daha karmaşık bir tablo ortaya koyduğunu görüyoruz. ABD tarafı İran ile müzakere sürecinin ilerlediğini ifade ederken, İran’ın bu söylemleri reddetmesi ve Hürmüz Boğazı üzerinden yeni adımlar atmaya hazırlanması, tansiyonun düşmekten uzak olduğunu gösteriyor. Buna ek olarak bölgeye yönelik artan askeri sevkiyat, sürecin diplomatik bir çözümden ziyade daha riskli bir senaryoya evrilebileceği endişesini canlı tutuyor.

Bu tablo piyasalarda net bir yön oluşmasını zorlaştırıyor. Brent Petrol fiyatları yukarı yönlü eğilimini korurken 100 dolar eşik seviyesinin hemen altında seyrediyor. ABD vadeli endekslerinde ise dalgalı bir görünüm hâkim. Ancak S&P500, Nasdaq100 ve DJ30 endekslerinin orta vadeli göstergeler (200 ve 233 günlük ortalamalar) üzerinde kalmaya devam etmesi, piyasanın olumsuz haber akışına rağmen dirençli kalabildiğini gösteriyor. Piyasanın burada verdiği mesajı “jeopolitik riskler fiyatlanıyor ancak henüz tam anlamıyla bir panik havası oluşmuş değil, buna rağmen enerji tarafında oluşabilecek daha sert bir arz şokunun fiyatlamaları hızla değiştirebileceği göz ardı edilmemeli” olarak okuyabiliriz.

Enerji tarafında risk algısının derinleştiğini görüyoruz. Petrol fiyatlarına ilişkin 150–200 dolar senaryolarının konuşulması, olası bir arz kesintisinin daha ciddi değerlendirildiğine işaret ediyor. Buna karşın Brent petrolün yıl başından bu yana 60 dolarlık yükselişi, geçmiş kriz (Rusya-Ukrayna ve Covid19) dönemleriyle benzer bir fiyatlama alanına ulaşıldığını gösteriyor. Bu nedenle riskin sınırlı kalması senaryosunda 120 dolar seviyesinin zirve olabileceği düşünülerek piyasaların tansiyonunun düşebileceği göz ardı edilmemeli.

Faiz tarafında ABD 10 yıllık tahvil faizi %4,35 seviyesinde geçtiğimiz haftaya göre geri çekilme kaydetse de Fed beklentilerinde belirgin bir değişim yok. CME FedWatch tarafındaki tahminler, yıl sonuna kadar Fed için sabit faiz politikasını gündeminde tutmaktadır. Almanya ve İngiltere tahvil faiz oranlarındaki hareketlilikse enflasyondaki yükselişle birlikte merkez bankalarının en az 2 adet faiz artışı yapabilme riskini yansıtmaktadır. Japonya tahvil faizlerinin yeniden zirveye yaklaşması ise küresel faiz dinamiklerinde yukarı yönlü baskının sürdüğünü gösteriyor.

Bununla birlikte asıl dikkat çeken başlıklardan biri finansal sistemdeki kırılganlıklar. Özel kredi piyasasında yaşanan kayıplar ve büyük fon yöneticilerinden gelen uyarılar, jeopolitik risklerin finansal varlıkların geneline yayılabilecek bir stres yaratma potansiyeline sahip olduğunu ortaya koyuyor.

Genel çerçevede, piyasalar tek bir hikâyeye odaklanmakta zorlanıyor. Jeopolitik riskler, enerji fiyatları ve finansal sistemdeki kırılganlıklar aynı anda fiyatlanırken, bu durum dalgalı ve kararsız bir görünümü beraberinde getiriyor. Bu nedenle mevcut fiyatlamayı kalıcı bir trendden ziyade, risklerin biriktiği ve henüz tam anlamıyla fiyatlanmadığı bir süreç olarak değerlendirmek daha sağlıklı görünüyor.

PERFORMANS TABLOSU

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 14:30 | TRY | Para, Banka ve Menkul İstatistikleri | ||

| 15:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 211K | 205K |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.