Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: ABD Hisse ve Endeks Bülteni - 29 Ağustos 2025

Ağustos ayının son işlem gününde ABD hisse senedi vadeli işlemleri, Nvidia'nın finansal sonuçlarının ardından büyüme verilerine odaklandı. Büyüme verisi piyasanın beklediğinden daha yüksek sonuçlanırken, Endeksin toparlanmasına destek verdi.

Bu durumun ardından gözler Fed’in izlediği enflasyon göstergesi olan manşet ve çekirdek PCE fiyat endeksini bekleniyor. Veri öncesinde CME’ye göre, Fed’in Eylül ayı beyanatına yönelik 25 baz puanlık faiz indirimi %85 ihtimalle fiyatlanmayı sürdürüyor.

Piyasa açılışı öncesi işlemlerde ABD 10 yıllık tahvil faizi %4,22 oranında hareket ederken; hisse senedi endeksleri gerileme bölgesinde fiyatlanıyor. Nvidia ve Dell gibi hisse senetlerindeki gerilemelerin etkisi hissediliyor.

Autodesk (9,89%) mali 2026 yılı ikinci çeyreklik dönem finansal sonuçlarını açıkladı. Piyasanın 1,72 milyar Dolarlık gelir beklentisi 1,76 milyar Dolar ile aşılırken; hisse başına 2,44 Dolarlık kar beklentisi 2,62 Dolar ile geçildi. Bu durumun yanında Barclays, Piper Sandler, Wells Fargo ve UBS gibi kurumlar hedef hisse fiyatlarını yükselttiler.

Alibaba (4,00%) mali 2026 yılı ilk çeyreklik dönem bilançosunu sundu. Piyasa 253 milyar Yuanlık gelir beklentisine karşın şirket 247 milyar Yuan gelir açıkladı. Bunun yanında 37,3 milyar Yuanlık net kar beklentisi 35,2 milyar Yuan ile kaçırıldı. Bu duruma karşın şirketin Çin’deki yapay zeka trendinden, güçlü talep etkisiyle “akıllı bulut” segmentinde yıllık %26 gelir artışı yaşadı.

DMC Global (1,90%) hisse fiyatı son 1 haftada %9’a yaklaşan düşüşlerini, kısa vadede sınırlandırmaya çalışıyor.

Eaton ve ChargePoint (1,29%) ultra-hızlı elektrikli araç şarj ağını piyasaya süreceklerini duyurdular. Bu altyapı ile binek elektrikli araçlar için 600 kW’a kadar güç sağlanabileceği ve ticari kullanımlar için megawatt şarj sağlanabileceği belirtildi.

Marvell Technology (-13,85%) mali 2026 yılı ikinci çeyrek dönem finansal raporlarını açıkladı. Şirket 2 milyar Dolarlık gelir ve 589 milyon Dolar net kar beklentilerine oldukça yakın sonuçlar açıkladı. Segmentler bazında ise veri merkezi segmenti gelirleri 1,49 milyar Dolar ile 1,52 milyar Dolarlık beklentinin altında kalması, hisse fiyatını baskılıyor.

Canopy Growth (-5,85%) hisse fiyatı son 1 haftada %48 oranındaki yükselmesinin ardından, kısa vadede kar satışlarına maruz kalıyor.

Caterpillar (-2,97%), gümrük vergilerinden kaynaklı etkilerin, şirket üzerinde beklenenden daha yüksek oranda etki edebileceğini belirtti. Ayrıca şirket bu durumun şirketin 2025 yılı tamamı için faaliyet kar marjını baskılayabileceğini de ekledi.

GAP (-1,94%) mali 2026 yılı ikinci çeyreklik dönem finansal sonuçlarını sundu. Şirket 3,73 milyar Dolar gelir beklentisine paralel, 209 milyon Dolarlık net kar beklentisini 216 milyon Dolar ile aştı. Bu durumun yanında mali 2026 yılı üçüncü çeyreğinde şirket, brüt kar marjında %1,5 - %1,7 aralığında baskı ve gümrük vergilerinden %2 etki bekliyor.

“Fed Beklentilerinde Yön Arayışı PCE Enflasyonu ve Büyüme Verileriyle Sürüyor“ başlıklı raporumuza ulaşmak için tıklayınız.

ABD ve Avrupa 2. Çeyrek bilanço takvimine ulaşmak için tıklayınız.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Endeksi (Aylık) (Tem) | 0,30% | 0,30% |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (Tem) | 2,90% | 2,80% |

| 15:30 | USD | Kişisel Tüketim harcamaları Fiyat Endeksi (Aylık) (Tem) | 0,20% | 0,30% |

| 15:30 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Yıllık) (Tem) | 2,60% | 2,60% |

| 17:00 | USD | Michigan Tüketici Hissiyatı (Ağu) | 58,6 | 58,6 |

| 20:00 | USD | ABD Baker Hughes Toplam Sondaj Kuyusu Sayısı | 411 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

NASDAQ100

NASDAQ100

NASDAQ100 endeksi kısa vadede 23583 – 23650 bölgesi içerisinde dalgalandığı sürece, karar aşaması senaryosu geçerli olabilir. Yükseliş veya düşüş isteğinin hakim olabilmesi için takip ettiğimiz bölge dışında kalıcılığın oluşmasına ihtiyaç duyulabilir.

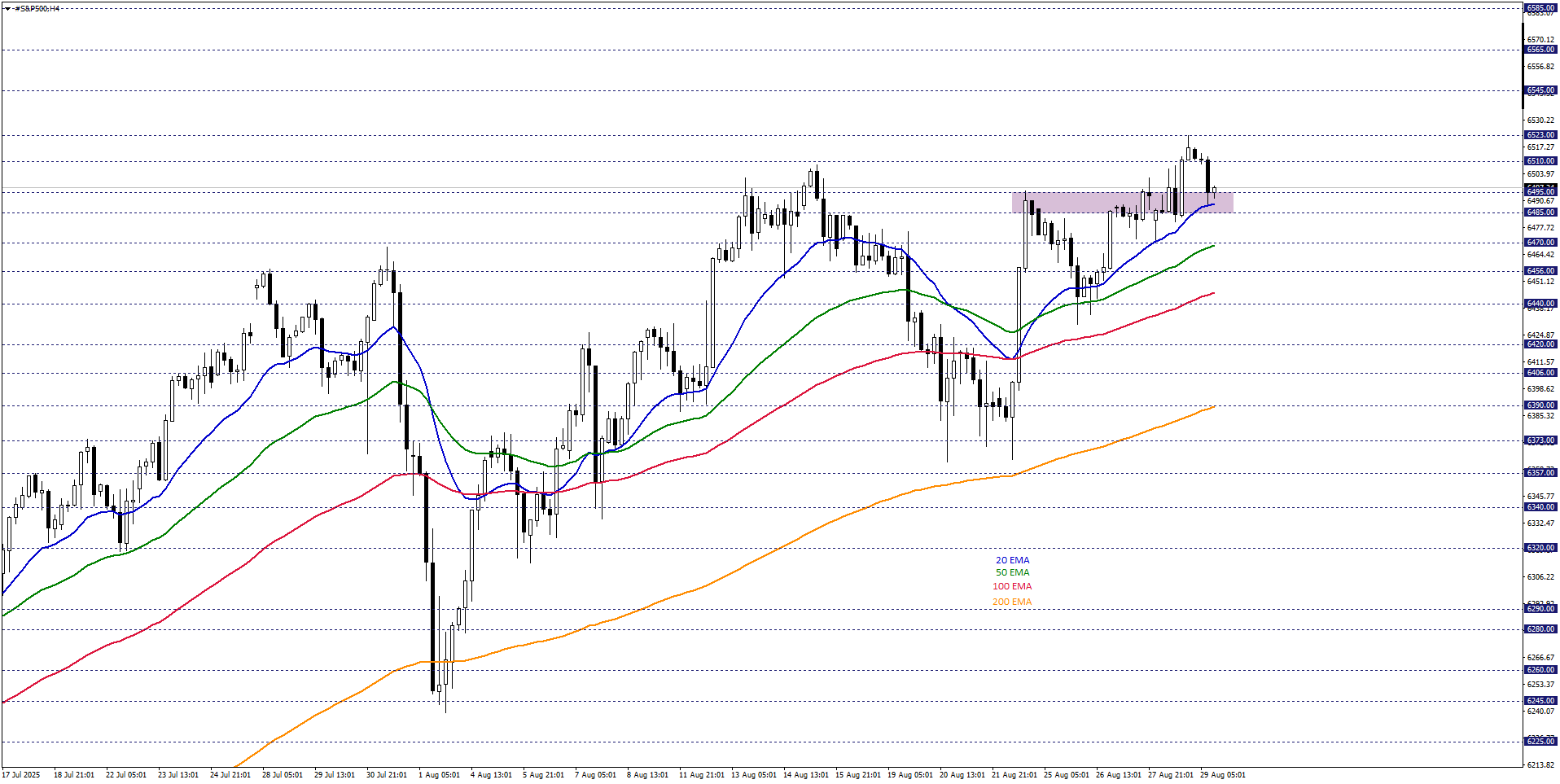

S&P500

S&P500 endeksi kısa vadede 6485 – 6495 bölgesinde geri çekilmeleri sınırlandırdığı sürece, pozitif eğilim sürebilir. Toparlanma eğilimin sürmesi durumunda 6510 ve 6523 dirençleri gündeme gelebilir. Negatif eğilimin baskın hale gelebilmesi için izlediğimiz bölge altında 4 saatlik kapanışlar gerekebilir.

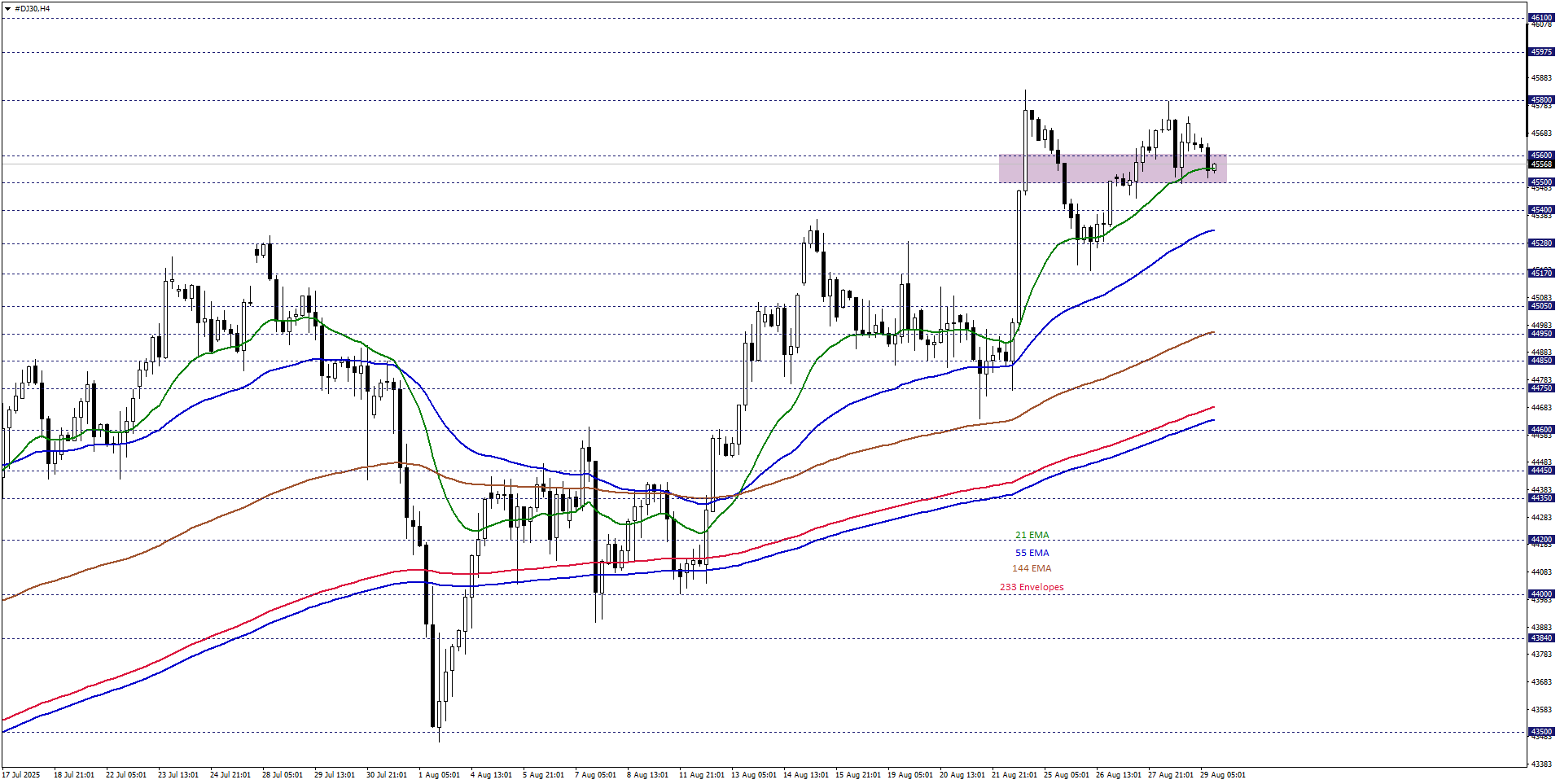

DJ30

DJ30 endeksi kısa vadede 45500 – 45600 bölgesi içerisinde fiyatlandıkça, karar aşaması senaryosu izlenebilir. Pozitif ya da negatif yönlü beklentinin baskın hale gelebilmesi için izlediğimiz bölge dışında 4 saatlik kapanışları görmek gerekebilir.

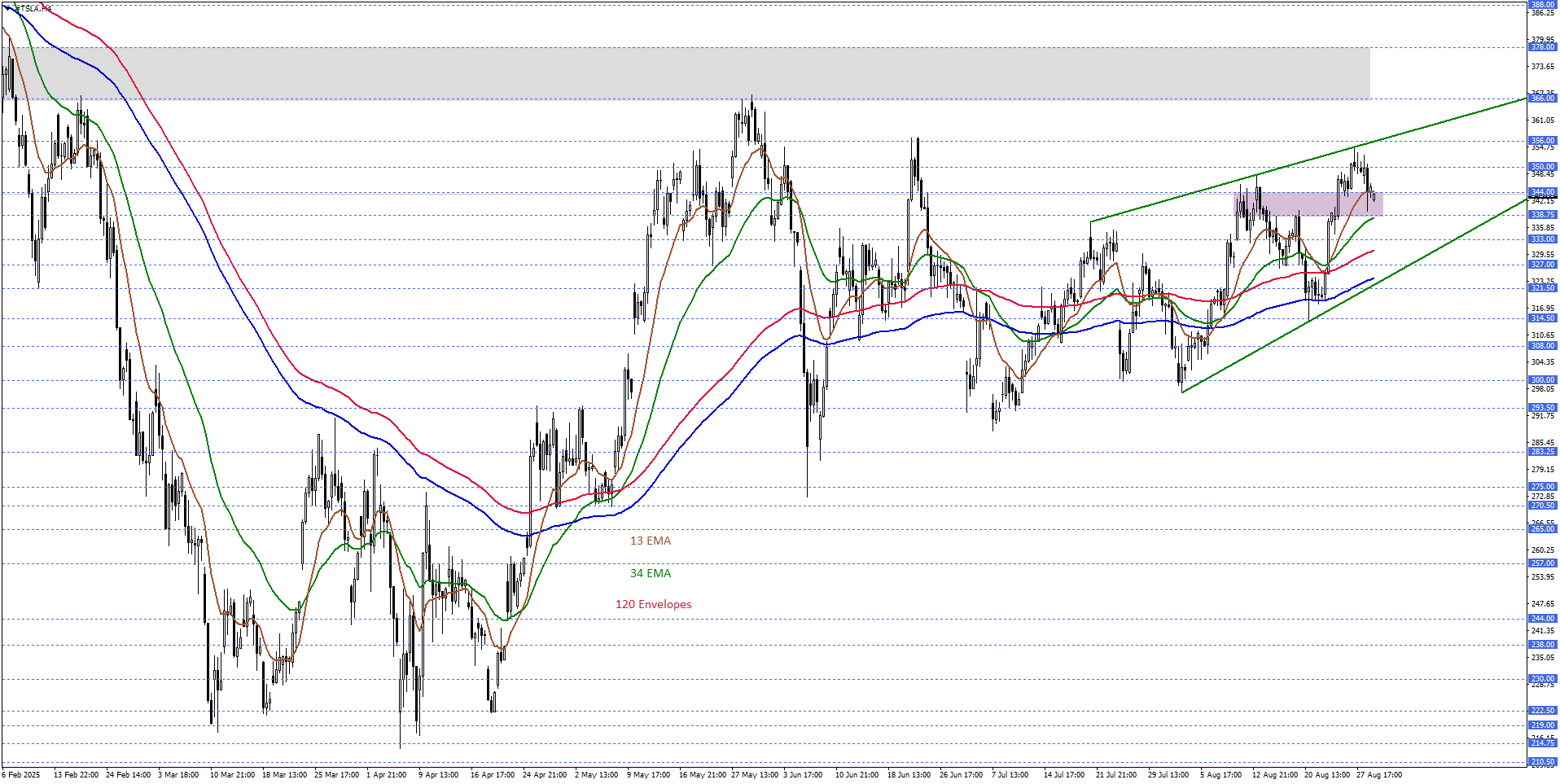

TESLA

TESLA hisse fiyatı kısa vadede, 338,75 – 344,00 bölgesinde hareket ettiği sürece karar aşaması senaryosu takip edilebilir. Yukarı veya aşağı yönde fiyatlamaların baskın hale gelebilmesi için izlediğimiz bölge dışında kısa vadeli kalıcılık şartı aranabilir.

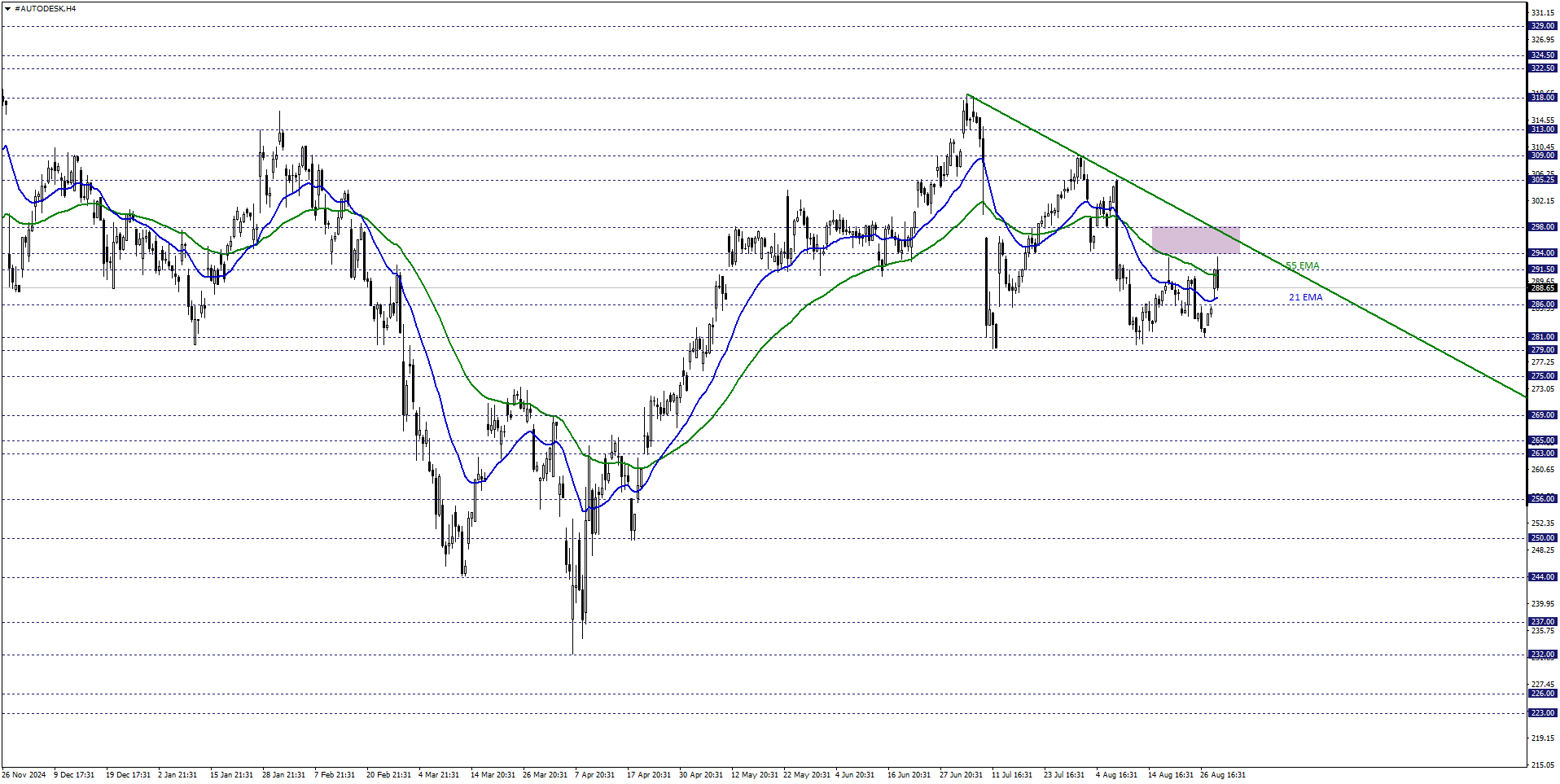

AUTODESK

AUTODESK hisse fiyatı premarket fiyatı göz önüne alındığında, kısa vadede 294,00 – 298,00 bölgesi üzerinde momentumunu koruduğu sürece, yükseliş isteği devam edebilir. Yukarı yönlü fiyatlamaların devam etmesi halinde 322,50 ve 324,50 dirençleri ile karşılaşılabilir. Düşüş isteğinin hakim olabilmesi için, 294,00 – 298,00 bölgesi altında 4 saatlik kapanışlara ihtiyaç duyulabilir.

MARVELL

MARVELL hisse fiyatı premarket fiyatı göz önüne alındığında, kısa vadede 71,25 – 75,75 bölgesi altında hareket ettikçe, düşüş isteği öne çıkabilir. Geri çekilme eğilimin sürmesi durumunda 65,75 ve 63,00 destekleri gündeme gelebilir. Pozitif eğilimin baskın hale gelebilmesi için izlediğimiz seviye üzerinde 4 saatlik kapanışların oluşması gerekebilir.