Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 28 Ağustos 2025

28 Ağustos 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Nvidia’nın kötü bir performans sergilememesine rağmen, daha yüksek seviye beklentilere sahip olan kesimi tatmin edememesiyle birlikte finansalları sonrasında baskı gördü. Bu da endekslerde diğer başlıklarla birlikte karışık bir seyir görmemizde etkili oldu. Avrupa endeksleri sığ ve karışık bir seyir izlerken, ABD endeks vadelileri Asya seansındaki kayıplarını toparlayarak yataya döndü.

Diğer taraftan Trump yönetiminin Fed’e yönelik baskıları belirsizliği artırarak piyasaların temkinli kalmasında etkili oluyor. Günün devamında ABD 2. çeyrek büyümesine ilişkin ikinci okuma izlenecekken, yarın PCE enflasyonu verisi Fed beklentileri üzerinde etkili olabileceği için yakından takip edilecek.

ABD 2. Çeyrek Büyümesi

ABD ekonomisi ilk okumaya göre yılın ikinci çeyreğinde beklentilerin oldukça üzerinde, 3% büyümüş ve önceki çeyrekte görüşen 0,5%’lik daralmaya göre olumlu bir tablo ortaya koymuştu. İthalat kaleminde yaklaşık 30% civarındaki düşüş bu tabloyu önemli ölçüde desteklemişti. Tabi bunda, önceki çeyrekte tarife açıklamalarıyla birlikte şirketlerin stok faaliyetlerini artırarak 38% civarında ithalat artışına yol açmasının etkisi de vardı. Tüketim harcamaları 1,4% artışla hız kazanırken, kamu harcamaları da toparlanma eğilimi gösterdi. Sabit varlık yatırımları ise aynı dönemde daralma gösterdi. İçinde bulunduğumuz döneme ilişkin büyüme endişeleri oldukça güçlü. Dolayısıyla ikinci çeyreğe ilişkin değişimlerin etkisi bir adım geri planda kalabilir. Ancak ilk okumaya göre gerçekleşebilecek revizyonlar, fiyatlamalar üzerinde etki edebileceği için yakından izleniyor olacak.

Piyasa beklentisi büyümenin 3%’ten 3,1%’e revize edilebileceği, büyümede kullanılan mal ve hizmet fiyatlarının artış hızının ise 2%’de korunacağı yönünde.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri Perşembe gün ortasına kadarki süreçte baskı altındaki görünümünü sürdürdü. ABD’de araç kullanım sezonunun sona yaklaşmasıyla talepte zayıflama olacağı beklentisi bu tabloda etkili olurken, hali hazırda genel olarak petrolde arz fazlası gündemi de güncelliğini koruyor. Stokların tahminlerin üzerinde gerilemesi dün toparlanma çabasını desteklemişti.

ABD doğal gaz vadeli işlemleri hafta başındaki kayıplarını kademeli şekilde toparladı ve yükseliş gösterdi. Sıvı doğal gaz ihracatındaki güçlü seyir bu tabloda etkili oldu. Öte yandan hava tahminleri de mevsim normalleri üzerindeki sıcaklık tahminleriyle birlikte bu durumu destekledi. Günün devamında ABD borsalarının seyri ve ABD Enerji Bilgi Dairesi’nin açıklayacağı stok rakamları takip edilebilir.

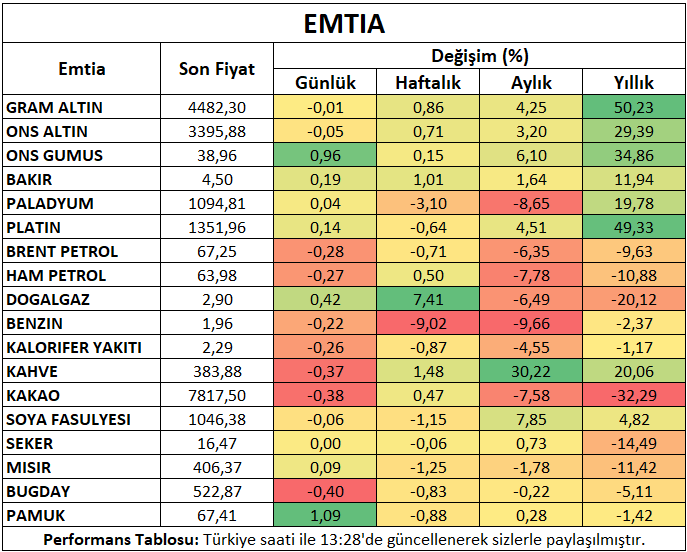

Metaller

Ons altın Perşembe günü önceki gün elde ettiği kazanımlar ardından sakin seyretti. Fed’e yönelik baskının sürmesi ve bunun belirsizliği artırması bu tabloda etkili oluyor. Gümüş tarafında ise 1%’e yakın yükseliş takip edildi. Bakır ise sınırlı kazanım sağladı.

Platin 0,4% kadar kazanım sağlarken, paladyumda yükseliş 1%’i geçti. Ancak iki üründe de haftalık kayıplar sürdü.

Tarım Ürünleri

Soya fasulyesi vadeli sözleşmesi rekor hasat beklentisiyle oluşan kar satışları ardından Perşembe gün ortasına kadarki süreçte önceki günün kapanışına yakın fiyatlamalar takip edildi.

Buğday vadeli işlemleri bol arz gündemi ile baskı altındaki görünümünü sürdürüyor.

Pamuk vadeli kontratı hafta ortasında petrol fiyatlarının kayıplarını telafi etme çabasının etkisiyle Perşembe günü 1% üzerinde toparlanma eğilimi gösterdi.

Şeker vadeli işlemleri Brezilya’daki olumsuz hava şartlarının etkisiyle toparlanma eğilimini sınırlı da olsa sürdürüyor.

Kakao vadeli sözleşmesi talebe ilişkin zayıf beklentilerle birlikte baskı altındaki görünümünü korudu.

Mısır vadeli kontratı ABD’de yüksek arz görünümüne ilişkin endişelerin zayıflamasına rağmen etkinliğini korumasıyla baskı altında kalmayı sürdürdü.

Haftanın Öne Çıkan Takvim Verileri

ABD Tarım Bakanlığı Net İhracat Satışları (28 Ağustos Perşembe)

ABD 2. Çeyrek Büyümesi (28 Ağustos Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (28 Ağustos Perşembe)

ABD PCE Enflasyonu (29 Ağustos Cuma)

ABD Baker Hughes Sondaj Kuyusu Sayısı (29 Ağustos Cuma)