Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 30 Temmuz 2025

30 Temmuz 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Piyasalarda Fed bekleyişi sürüyor. Bu bekleyiş, ABD’nin Çin ile görüşmelerine dair haber akışını da bir miktar gölgede bıraktı. Ayrıca iki ülkenin anlaştığı yönündeki haberlere rağmen, ABD Hazine Bakanı Bessent’in son kararın Trump tarafından verileceğini belirtmesi ve anlaşmaya ilişkin detay verilmemesi bu belirsizlik tablosunu destekledi.

Trump’ın kararı önümüzdeki süreçte yakından takip edilecekken, günün devamında özel sektör istihdamı, 2. çeyrek büyümesi ve Fed beyanatı yakından takip edilecek başlıklar olacak.

Rusya’nın doğusunda gerçekleşen şiddetli deprem ardından tsunami uyarısı gerçekleşirken, Japonya’ya şimdiye kadar ulaşan etkinin sınırlı olduğu belirtildi. Ancak riskin devam ettiği de bildiriliyor.

Fed’in Baskıya Rağmen Faizi Değiştirmesi Beklenmiyor

Trump’ın Fed’e uyguladığı faiz indirim baskısına rağmen, Banka’nın Temmuz toplantısında politika değişikliği yapması beklenmiyor. Hatta Banka’nın güvercin mesajlar vermek için hiç de aceleci olmayacağı düşünülüyor. Trump’ın Powell üzerinde yoğunlaştırdığı baskıya rağmen, Powell sadece bir oy hakkına sahip. Dolayısıyla şu an ihtimal dahilinde olmasa bile Powell’ın görevde olmama hali, Fed’in mevcut duruşunu değiştirmek için yeterli olmayacaktır.

Fed Aralık ayındaki faiz indiriminden bu yana faizlere müdahale etmedi. Tarifelerin yol açtığı belirsizlik de bu tabloda etkili oldu. Piyasa beklentisi ve aynı zamanda Fed’in yıl sonu tahminlerinde de ortaya çıkan beklenti, Fed’in yıl sonuna kadar toplamda 50 baz puanlık faiz indirimi yapabileceği şeklinde. Ancak bunun Eylül toplantısında gerçekleşebileceği öngörülüyor.

Bu toplantıda verilecek mesajlar, özellikle Fed’in son baskılar ardından görüşünün arkasında ne kadar durduğuyla ilgili önemli ipucu verecek. Bunun dışındaki konularda, özellikle tarife belirsizliğinin azalana kadar beklenmesi gibi başlıklarda değişiklik olacağını düşünmüyoruz. Ancak Fed’in, Eylül veya Aralık’taki bir faiz indirimi için zemin hazırlama çabası için de bu toplantının bir fırsat olma ihtimalini tamamen dışlamamak gerekiyor. Fed’in hedef faiz oranı 4,25 – 4,50 aralığında bulunuyor.

2. Çeyrek Büyümesi

ABD ekonomisi 2025’in ilk çeyreğinde 0,5% daralarak öncü okumadan daha hızlı bir daralma oluştuğunu göstermişti. Tüketici harcamalarındaki baskılanma ve ihracattaki zayıflık bu tabloda etkili olmuştu. Tüketici harcamaları pandemi döneminden bu yana en hızlı artışını kaydederken, ihracat 0,4% gibi oldukça zayıf bir artış göstermişti. Kamu harcamaların zayıflarken, sabit yatırımlardaki 7,6%’lık artış olumsuz tablonun etkisini azaltmada yeterli olamamıştı.

Bu hafta ikinci çeyreğe ilişkin ilk okuma açıklanıyor olacak. New York Fed’in modellemesi ikinci çeyrek için 1,7%’lik bir büyüme öngörüyor. Perakende satışlardaki toparlanma, imalat aktivitesinin hesaplama döneminde genişleme bölgesine geçmesi gibi durumlar, toparlanma beklentilerinin dayanağı durumunda. Piyasa beklentisi ise büyümenin 2,4% düzeyinde oluşabileceği yönünde.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri, Trump’ın Rusya’ya Ukrayna ile ateşkesi için tanıdığı süreyi kısaltmasıyla birlikte yükselmesinin ardından gün içinde kar satışı gösterdi. ABD’nin Çin ile anlaştığı yönündeki açıklamalara karşın, nihai sonucun ancak Trump’ın onayı ile gerçekleşebileceği açıklaması, ayrıca bu akşam Fed beyanatıyla yoğunlaşacak önemli başlıklar öncesi temkinli duruş da bu tabloyu destekledi. Günün devamında Fed beyanatı ile ABD Enerji Bilgi Dairesi’nin açıklayacağı stok rakamları takip edilebilir.

ABD doğal gaz vadeli işlemleri ülkedeki ılımlı hava koşulları ve güçlü üretim görünümü sonrası oluşan baskı ardından, bir süredir sıkışan bir görüntü sergiliyor.

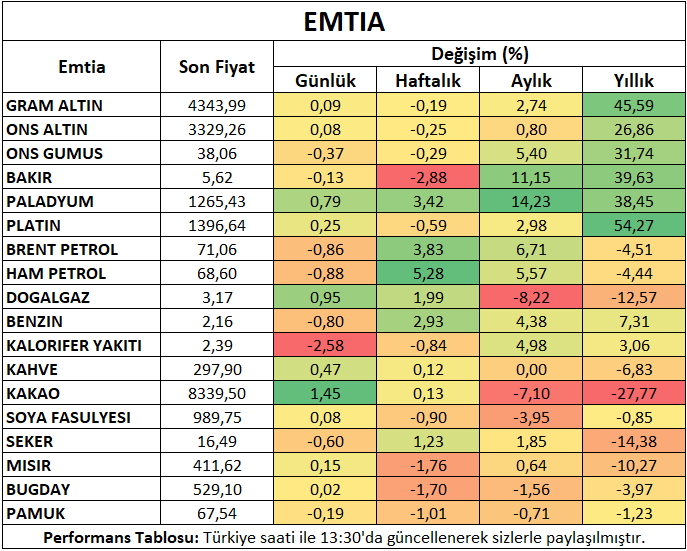

Metaller

Ons altın hafta ortasında Salı gününün kapanış seviyelerine yakın seyretti. Ticaret gerilimlerinin hafiflemesine rağmen, bugün ile yoğunlaşacak takvim başlıkları sıkışıklığın temel dayanağını oluşturuyor. Gümüş tarafında 0,3% civarında kayıp görülüyor. Bakır önceki günün kapanış seviyelerine yakın kaldı.

Paladyum 1,5%’in üzerindeki yükselişle haftalık kazanımını 3,5%’in üzerine çıkardı. Platin ise 0,4% civarında yükselişle haftalık bazda kara geçti.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri sürmekte olan ticaret belirsizliği ve ABD ihracatındaki zayıflık ile baskılanmasının ardından hafta ortasında yataya yakın bir seyir izledi.

Buğday vadeli sözleşmesi ABD ile Çin arasındaki anlaşma haberine rağmen, hem detaylara ilişkin belirsizlik hem de Trump’ın onayının gerektiği yönündeki açıklamalar ardından kayıplarını genişletti.

Pamuk vadeli kontratı küresel üretimdeki artış ve talebin görece zayıf kalmasının etkisiyle dün yaşadığı kayıplar ardından dar alandaki seyrini sürdürüyor.

Şeker vadeli işlemleri güçlü üretim görünümüyle birlikte baskılanmaya devam etti.

Kakao vadeli sözleşmesi arz endişeleri ile daha dengeli şekilde de olsa yükseliş çabasını sürdürüyor.

Mısır vadeli kontratı güçlü üretim beklentileriyle baskılanmasının ardından hafta ortasında yataya yakın bir seyir izledi.

Haftanın Öne Çıkan Takvim Verileri

ABD 2. Çeyrek Büyümesi (30 Temmuz Çarşamba)

Fed Para Politikası Beyanatı (30 Temmuz Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (30 Temmuz Çarşamba)

Çin İmalat ve İmalat Dışı PMI (31 Temmuz Perşembe)

ABD Tarım Bakanlığı Net İhracat Satışları (31 Temmuz Perşembe)

PCE Enflasyonu (31 Temmuz Perşembe)

Çin Caixin İmalat PMI (1 Ağustos Cuma)

Tarım Dışı İstihdam Değişimi (1 Ağustos Cuma)

ISM İmalat PMI (1 Ağustos Cuma)

ABD Baker Hughes Sondaj Kuyusu Sayısı (1 Ağustos Cuma)