Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 07 Mayıs 2025

07 Mayıs 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

ABD endeks vadeli işlemleri gün içinde yükselirken, Avrupa endekslerinde kayıplar izlendi. ABD ile Çin arasında 2 Nisan’daki kapsamlı tarifeler ardından ilk resmi temasın bu hafta sonu sağlanacak olması iyimserliği desteklemiş durumda. Ancak bu iyimserliğe rağmen, taraflardan biri olan Trump’ın sürekli değişebilen tutumu, piyasaların rahatlamada aceleci etmemesinde etkili oluyor.

Günün ve hatta haftanın en önemli başlıklarından biri Fed para politikası beyanatı olacak.

Fed’den Değişiklik Beklenmiyor, Peki Haziran Toplantısı İçin İpucu Sağlayacak mı?

Fed, ABD Başkanı Trump’ın baskıları altında Mayıs ayı toplantısını gerçekleştirecek. Trump daha önceki açıklamalarında Fed Başkanı Powell’ın görevden alınma ihtimalini değerlendirmiş, ancak piyasaların tepkisi yüksek olunca bunu sadece faiz indirim baskısına kadar indirgemişti. Fed’in Mayıs ayında herhangi bir değişik yapması beklenmiyor. GCM Yatırım Araştırma Departmanı olarak beklentimiz de bu şekilde. Ancak Haziran toplantısına ilişkin verilebilecek mesajlar oldukça önemli olacak.

Trump’ın şu ana kadar yaptığı baskı, hatta ABD ekonomisinin ilk çeyrekte sürpriz şekilde 0,3 daraldığını gösteren veri bile bu hafta gerçekleşecek toplantı için beklentileri çok fazla etkilemedi. Piyasalar faizin sabit kalacağını yaklaşık 93% ihtimal ile fiyatlıyor. Fakat bu Fed’in tüm yıl katı kalacağı beklentisini tek başına göstermiyor. Swap piyasaları yıl sonu için 3,40 civarındaki faiz düzeyini fiyatlıyor. Bu da yaklaşık 100 baz puanlık bir indirim öngörüsünü işaret ediyor. Bu konuda Fed’in birçok kez piyasayı dizginleyerek kendi tarafına çektiğini görmüştük. Ancak bu kez Fed’in piyasayı ikna etmesi gerekecek ki bunu yapması için alışılandan daha şahin açıklamalar yapması gerekebilir. Resesyon riskinin oluştuğu ortamda bunu yapmaktan çok, temkinli duruşla verileri takip edeceğini belirtmesi sürpriz olmayacaktır.

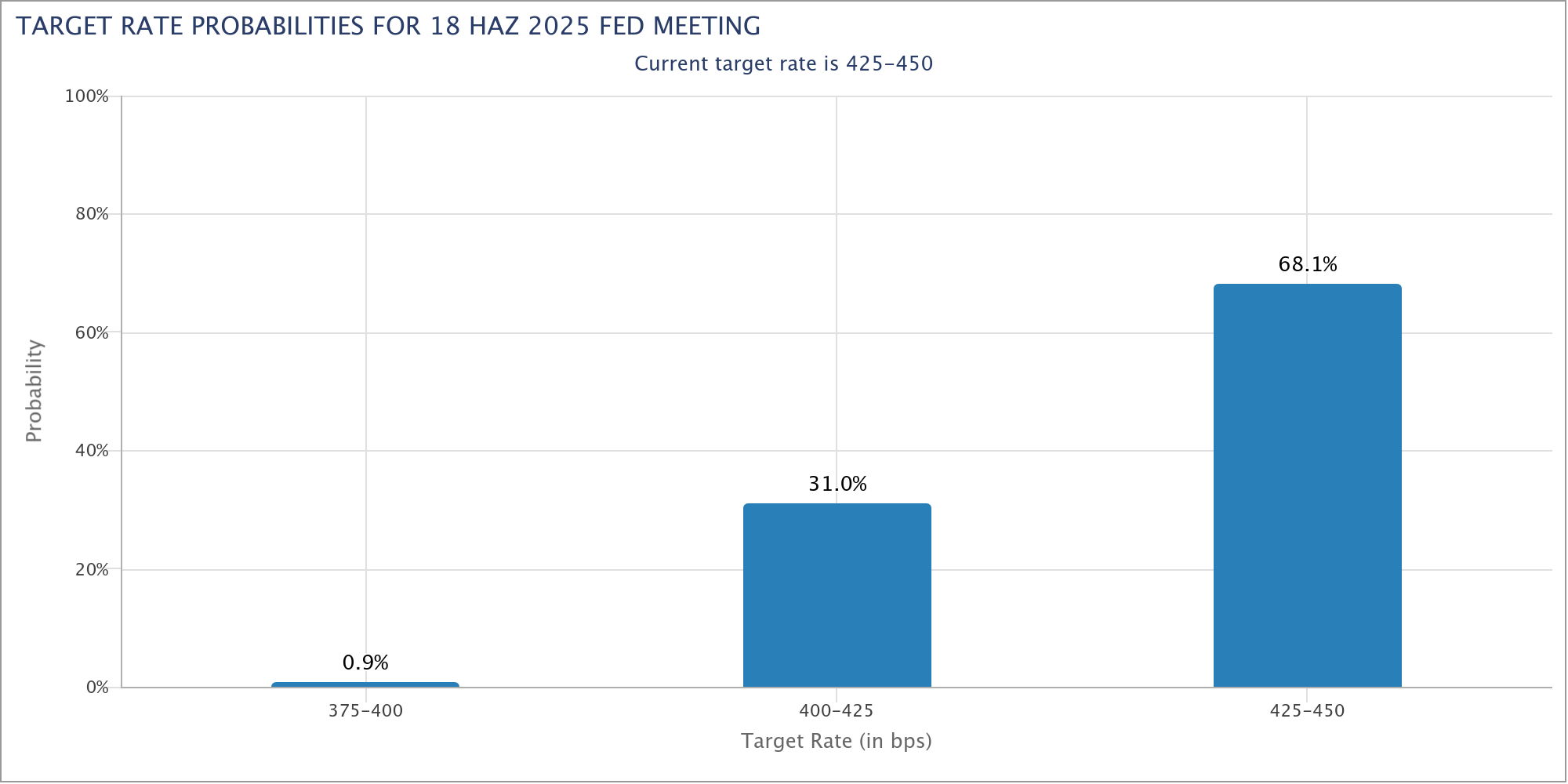

Yukarıdaki tabloda (Kaynak:CME), Haziran toplantısı için faizin sabit kalabileceği ihtimalinin 68% civarına kadar çıktığı görülüyor. Dolayısıyla Haziran toplantısına ilişkin belirsizliğin, geçtiğimiz haftaya göre azalmasına rağmen hala yüksek olduğunu söyleyebiliriz.

Bazı Fed yetkilileri bu dönemde istihdam piyasasını işaret ederek, zayıflık durumunda erken faiz indirimi görüşü bildirebileceklerini ifade etti. Ancak başta Powell olmak üzere çoğu üye, daha sabırlı şekilde ilerlemeyi tercih ettiklerini bildirdi. Hafta ortasındaki toplantı ardından, özellikle Cuma günü yoğunlaşan konuşma takvimi bu nedenle dikkat çekici olabilir.

Bu süreçte enflasyon ılımlı seyretse de, enflasyon beklentileri aynı görünümü desteklemedi. Yükselmeye devam eden enflasyon göstergelerine ek olarak, işverenlerin de tarife belirsizliğinde işe alımlarda gönülsüz olması, Fed’in stagflasyon gibi çok daha zor koşullarla mücadele etmesi gerekebileceğini gösteriyor.

Aslında bu toplantıda Fed’in Avrupa Merkez Bankası (ECB) rotasına yaklaşıp yaklaşmayacağı da görülecek. ECB, son dönemde büyümede oluşan kırılganlığı da öne çıkararak faiz indirimlerine daha yakın taraf olduğunu göstermişti.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri gün ortasında kar satışı görmesine karşın, günlük bazda kazanımlarını şu ana kadar korudu. Bir taraftan ABD’de bazı şirketlerin üretimi sınırlandıracağı haberleri, diğer taraftan Çin’de güçlenen talep görünümü destekleyici olarak görülüyor. Öte yandan ABD ile Çin arasında bu hafta sonu görüşme gerçekleşeceği haberi de yukarı yönlü harekete dayanak olmuştu. Günün devamında ABD borsalarının seyri, ABD Enerji Bilgi Dairesi’nin açıklayacağı stok rakamları ve Fed para politikası beyanatı takip edilebilir.

ABD doğal gaz vadeli işlemleri dünkü kar satışlarının ardından bugün tekrar toparlanma çabasını öne çıkardı. ABD’de üretimin neredeyse 2 ayın en düşük seviyelerine gerilemesi ve sıvı doğal gaz ihracatının güçlü seyri bu tabloyu desteklemiş görünüyor.

Metaller

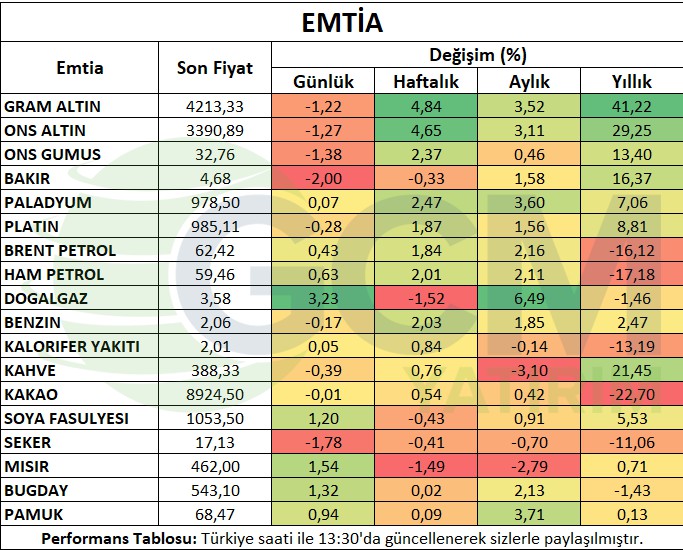

Ons altın vadeli işlemleri gün içinde gerileme eğilimi gösterdi. ABD ile Çin arasında hafta sonu gerçekleşecek görüşmeye dair iyimserlik bu satışı desteklemiş görünüyor. Gümüşte kayıplar 1%’i geçti. Bakır ise 2%’ye yakın kayıplar haftalık bazda kayba yöneldi.

Platin ve paladyum gün içinde karışık bir seyir izledi. Haftalık bazda ise kazanımlarını koruyorlar.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri, ABD ile Çin’in bu hafta sonu ilk resmi görüşmesini gerçekleştireceği haberinden destek alarak 1%’in üzerinde kazanım sağladı.

Buğday vadeli sözleşmesi, ABD’de üretim şartlarının iyi yönde ilerlemesine rağmen, ABD – Çin ilişkilerine dair iyimserlikten destek alarak hafta ortasında 1%’in üzerinde yükseldi.

Pamuk vadeli kontratı ABD – Çin görüşmesine ilişkin iyimserlikten destek alırken, bir taraftan da ham petrol fiyatlarındaki yükselişin alternatif tekstil maddelerinin seçilebilirliğini azaltarak pamuğu öne çıkarmasıyla yükseliş eğilimi gösterdi.

Şeker vadeli işlemleri Brezilya ve Hindistan arzına ilişkin güçlü beklentilerle baskılanmaya devam etti.

Kakao vadeli sözleşmesi gün içinde sınırlı kayıp gösterdi. Arz endişelerinin azalması önceki seansta baskı oluşmasında etkili olmuştu.

Mısır vadeli kontratı ABD ile Çin arasındaki görüşmeye dair iyimserlikten destek alarak toparlanma eğilimi gösterdi.

Haftanın Öne Çıkan Takvim Verileri

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (7 Mayıs Çarşamba)

Fed Para Politikası Beyanatı (7 Mayıs Çarşamba)

ABD Tarım Bakanlığı Net İhracat Satışları (8 Mayıs Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (9 Mayıs Cuma)