Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 10 Mart 2025

10 Mart 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Avrupa endeksleri ve ABD endeks vadelileri yeni haftaya satışlarla başladı. Trump’ın tarifelerinin yanı sıra, geçtiğimiz hafta açıklanan zayıf istihdam verileri ekonomiye olan güveni olumsuz yönde etkiledi. Bu da güvenli yatırım araçları olarak görülen tahvillere talebi artırarak getirileri aşağı çekti.

ABD endeks vadelilerinde kayıplar genişlerken, Nasdaq ve S&P500 tarafında düşüş 1%’i geçti. ABD 10 yıllık tahvil faizi 4,24% bölgesine kadar geriledi ve dolar endeksi kayıplarını genişletti.

Çin’de Şubat ayında enflasyonun negatif bölgede oluşması da olumsuz havanın etkisini artıran başlıklardan biri olarak izlendi.

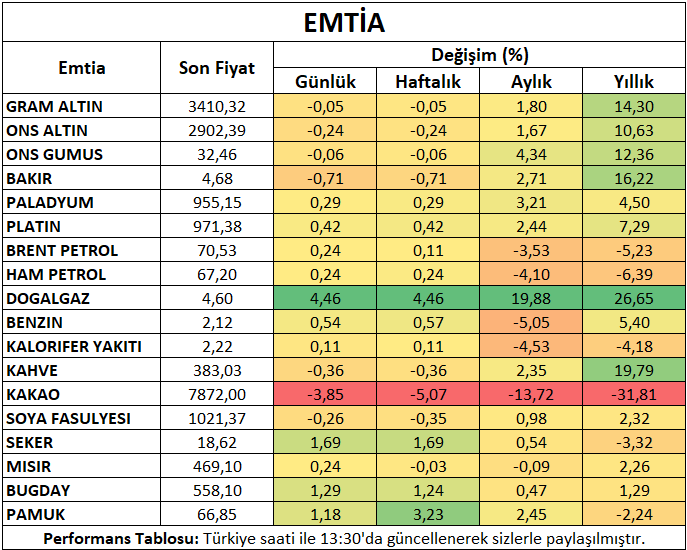

Petrol ve Doğal Gaz

Petrol vadeli işlemleri yeni haftaya ABD tarifelerinin yol açtığı belirsizlik ve Çin’de gerileyen enflasyonun oluşturduğu tedirginliğin etkisiyle kayıp yaşayarak başlamıştı. OPEC+’nın Nisan ayında üretimi kademeli olarak artırmaya başlama planı da bu tabloyu destekliyordu. Ancak gün içinde destek bölgelerinden gelen alımlarla birlikte kısa vadeli görünümü yukarı döndü.

ABD doğal gaz vadeli işlemleri, son birkaç günlük süreçten çok, Ocak ve Şubat aylarındaki aşırı soğuklar ve sıvı doğal gaz ihracatı nedeniyle stokların 5 yıllık ortalamanın daha da altına düşeceği endişelerine bağlı olarak yükseldi. Öte yandan Mart ayının ikinci yarısında mevsim normallerinin altında tahmin edilen sıcaklıklar da bu tabloya katkı sağladı.

Metaller

Ons altın haftaya sakin başladı. Kanada ve Meksika’ya yönelik tarifelerde ılımlı kararlara karşın, Kanada ve Çin’in misilleme tarifelerini koruması riski canlı tutuyor. Öte yandan Fed’in faiz konusunda aceleci olmayacağının görülmesi de dengeleyici unsur olarak takip ediliyor. Ons gümüş pozitif ayrışarak 0,5% civarında yükseldi. Bakırda ise Çin’deki negatif enflasyon sonrası gerileme izlendi.

Bu olumsuz tabloya rağmen platin ve paladyum yeni haftaya yükselişle başladı.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri tarife gelişmeleriyle birlikte yaşadığı toparlanma ardından yeni haftaya sınırlı kar satışlarıyla başladı.

Buğday vadeli sözleşmesi tarife gündeminin olumsuz etkilerine rağmen geçtiğimiz haftanın ortalarından itibaren yoğunlaştırdığı toparlanma çabasını hafta açılışında da gösterdi.

Pamuk vadeli kontratı dolar endeksindeki zayıflığın sürmesi ve ABD ihracat satışlarındaki güçlü görünümün desteğiyle yeni haftaya da yükselişle başladı.

Şeker vadeli işlemleri Hindistan üretimindeki zayıflığın zayıf talebe karşılık denge oluşmasının sağladığı etkiyle toparlanma çabasını sürdürüyor.

Kakao vadeli sözleşmesi dolardaki zayıflamaya rağmen, küresel bazda arz fazlası olacağı beklentilerinin yoğunlaşmasıyla birlikte baskı altında kalmayı sürdürdü.

Mısır vadeli kontratı dolardaki zayıflama ve Meksika’ya yönelik tarifelere uygulanan erteleme kararının etkisiyle yükselmesinin ardından, yeni haftaya sınırlı kar satışlarıyla başladı.

Haftanın Öne Çıkan Takvim Verileri

ABD Tarım Bakanlığı İhracat Denetimleri (Mısır – Soya – Buğday) (10 Mart Pazartesi)

ABD Enerji Bilgi Dairesi Kısa Vadeli Enerji Görünümü Raporu (STEO) (11 Mart Salı)

ABD Tarım Bakanlığı Küresel Tarım Ürünleri Arz Talep Tahminleri Raporu (WASDE) (11 Mart Salı)

Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları (11 Mart Salı)

ABD Şubat Enflasyonu (12 Mart Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (12 Mart Çarşamba)

ABD Tarım Bakanlığı Net İhracat Satışları (13 Mart Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (13 Mart Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (14 Mart Cuma)