Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Emtia Bülteni - 24 Şubat 2025

24 Şubat 2025 Tarihli Ekonomik Görünüm

Öne Çıkanlar

Avrupa endeksleri ve ABD endeks vadelileri yoğun gündemi ile yeni haftaya sınırlı şekilde de olsa pozitif başladı. Almanya’da seçimleri Friedrich Merz liderliğindeki CDU/CSU partisi kazansa da, hükümet kurulması için koalisyon çalışmalarının yapılması gerekecek. Seçimin en çok konuşulan partilerinden aşırı sağı temsil eden AfD ise 20,8% oy alarak ikinci parti oldu.

Trump ise, Çin’in Amerikan teknoloji, enerji ve stratejik sektörlerine yaptığı harcamaları sınırlama talimatı verdi. İki ülke arasında ticaret gerilimi sürüyor. Ukrayna konusunda ise diplomasi arayışı sürüyor. Zelensky, Ukrayna’nın NATO’ya katılımının sağlanması halinde görevini bırakmaya hazır olduğunu açıkladı.

Hafta içinde ABD tarafında büyüme ve PCE enflasyonu gibi verileri takip ediyor olacağız. Fed yetkililerinin konuşmaları da Mart toplantısı öncesinde mercek altında olmayı sürdürecek. Trump’ın ise yeni gündemlerle birlikte piyasayı etkilemesi sürpriz olmayacaktır.

Petrol ve Doğal Gaz

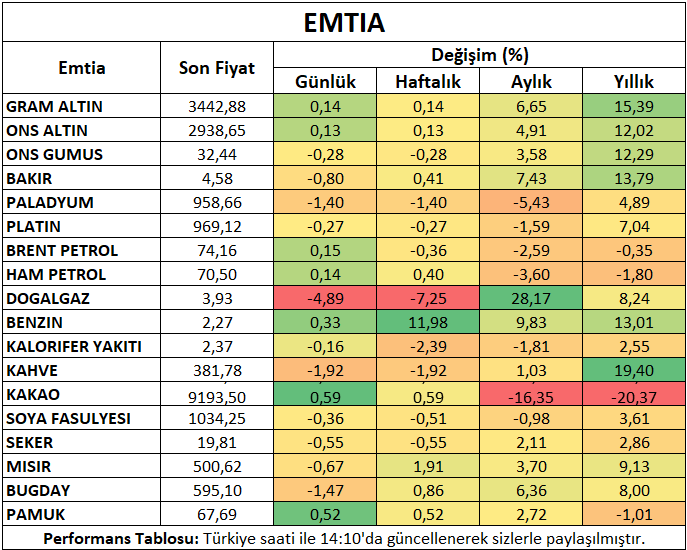

Petrol vadeli işlemleri yeni haftaya baskı altında başlasa da, bu seyir daha çok yatay bir şekilde ilerliyor. Kuzey Irak petrolünün Türkiye hattı üzerinden tekrar ihraç edilebileceği yönündeki açıklamalara ek olarak, Trump’ın Çin’e yönelik yeni kararlarının da talep beklentilerini olumsuz yönde etkilediği görülüyor.

ABD doğal gaz vadeli işlemleri, geçtiğimiz hafta soğuk hava şartlarıyla oluşturduğu maraton ardından yeni haftaya düşüşle başladı. Vade değişimi ardından süren bu baskıda soğuk havaların etkisini yitirerek ısınma talebini zayıflatabileceği, bunun aynı zamanda aşırı soğuklardan etkilenen üretimi de tekrar eski seviyelerine getirebileceği beklentisi etkili oldu.

Metaller

Ons altın hafta başında Cuma gününün kapanış seviyelerine yakın kalan bir seyir izliyor. Rekor seviyelere yakın seyirde zayıf bölgelerde bulunan dolar ve küresel ticarete ilişkin belirsizlik etkili oluyor. Gümüş tarafında satışlar ön planda. ABD’nin Çin’e yönelik yeni kararları ardından bakır 1%’e yakın değer kaybetti.

Bu gündem ile birlikte platin 1%, paladyum 2% üzerinde kayıp gösteriyor.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri güçlü dolar endeksi, arzda yükseliş beklentileri ve zayıf talep tahminleriyle birlikte baskı altında görüntüsünü sürdürüyor.

Buğday vadeli sözleşmesi Karadeniz ve ABD’nin önemli üretim bölgelerindeki soğuk hava koşullarının üretimi etkileyebileceği endişeleriyle yükselmesi ardından kar satışına maruz kaldı. Bunda ılıman hava tahminlerinin etkisi olabilir.

Pamuk vadeli kontratı geçtiğimiz hafta talep zayıflığı beklentileriyle yaşadığı kayıplar ardından yeni haftaya toparlanma eğilimiyle başladı.

Şeker vadeli işlemleri Hindistan, Tayland ve Brezilya’da üretimin sıkılaşabileceği yönündeki endişelerle yaşadığı kazançları sürdürmesinin ardından yeni hafta ile sınırlı da olsa kar satışına maruz kaldı.

Kakao vadeli işlemleri yükselen fiyatların talebi zayıflatacağı endişesiyle gerileme eğilimini sürdürdü. Fildişi Sahili üretiminde ise kuraklık nedeniyle hasat beklentilerinin zayıf seyrettiği belirtiliyor.

Mısır vadeli kontratı arzda sıkılaşma ve güçlü talep beklentilerinin küresel ticarete ilişkin belirsizliği gölgede bırakmasıyla yukarı yönlü görünümünü korudu.

Haftanın Öne Çıkan Takvim Verileri

ABD Conference Board Tüketici Güveni (25 Şubat Salı)

Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları (26 Şubat Çarşamba)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (26 Şubat Çarşamba)

ABD 4. Çeyrek Büyümesi (27 Şubat Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (27 Şubat Perşembe)

ABD PCE Enflasyonu (28 Şubat Cuma)