Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 05 Mayıs 2026

05 Mayıs 2026 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Geriledi

Trump’ın hafta sonu başlattığı Boğaz geçiş planı sonrasında İran’ın ABD gemilerine karşılık vermesi tansiyonu tekrar artırdı. Bu da dünden itibaren endekslerde tekrar baskı oluşmasında etkili oldu. Avrupa endeksleri buna ek olarak ABD ile oluşan tarife geriliminden de baskı gördü.

ABD güçlerinin Boğaz’da eşlik ettiği ABD bayraklı gemilere yönelik saldırıyı püskürttüğü yönündeki haberler Hürmüz Boğazı’nın açılma planlarının sorgulanmasında etkili oldu. ABD’nin böyle bir planı olsa da, bu şekilde bir saldırı haberi ardından gemilerin geçmeye gönüllü olmaması oldukça doğal.

Öte yandan ABD, Avrupa Birliği’nden ithal edilen araçlara 25% tarife uygulayacağı yönündeki açıklama, savaş nedeniyle bir süredir gölgede kalan ticaret geriliminin tekrar ön plana çıkmasında etkili oldu.

Hürmüz Boğazı geçişlerinin kapalı veya sınırlı kalmaya devam etmesi enerji fiyatları yukarı yönlü riske maruz bırakmaya devam ediyor. Bu da enflasyonda yukarı, büyümede aşağı yönlü riskleri canlı tutuyor. Dolayısıyla merkez bankalarını savaş devam ettiği sürece zor bir dönem bekliyor. Geçtiğimiz hafta Fed ve ECB başta olmak üzere bazı büyük merkez bankaları, savaş etkisinin izlenmesi için bekle – gör kararı vererek faizleri değiştirmemişti. Dünkü gelişmelerle birlikte piyasalar artık Fed’in bu yıl faiz artırmak zorunda kalabileceği ihtimalini 30%’un üzerinde bir olasılık olarak görüyor. (Kaynak: CME)

Enflasyon ve faiz görünümünün yukarı yönlü riske maruz kalması dün altın tarafında da bası oluşmasına neden oldu. Kıymetli metal, Asya seansında sınırlı toparlanma sağlasa da aşağı yönlü görünümünü korudu.

ABD

JOLTS İş İlanları

ABD’de açık iş ilanı sayısı Şubat ayında 358 bin düşüşle 6 milyon 882 bine gerilemişti. Konaklama ve yiyecek hizmetlerinde ilanlar 211 bin gerileme öne çıkmıştı. İşe alımlar 4,8 milyona gerilerken, toplam işten ayrılma sayısı 5 milyon ile büyük bir değişim göstermedi. Açık iş ilanlarında düşüş istihdam piyasasında soğuma işareti olsa da, henüz veri böyle bir endişeye liderlik etmedi.

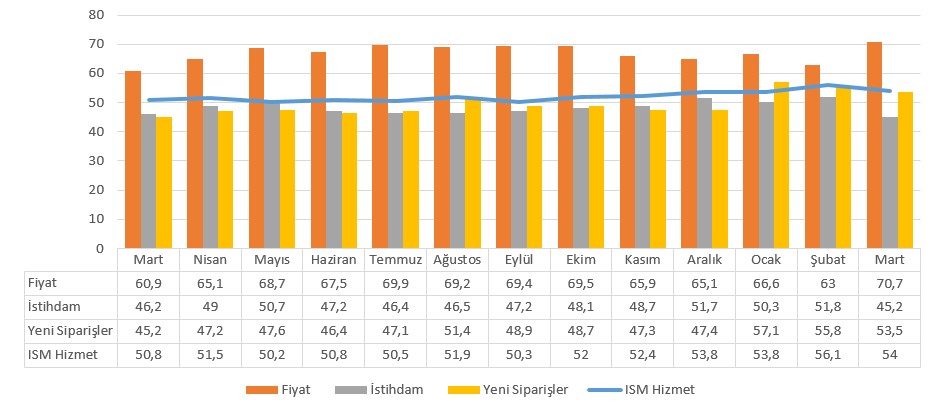

ISM Hizmet PMI

ISM Hizmet PMI Mart ayında 56,1 seviyesinden 54 puana gerilemişti. Şubat ayı verisi 2022’den beri görülen en yüksek seviyeydi. İşletme faaliyetleri 53,9 puana gerilese de genişleme bölgesinde kaldı. İstihdam ise Şubat ayındaki genişleme ardından tekrar daralma gösterdi. Fiyat endeksi 70,7 puana yükselerek, Ekim 2022’den bu yana en hızlı maliyet artışını gösterdi. Teslimatlar Orta Doğu riski ile yavaşlama gösterdi. Stoklar gerilerken, yeni siparişler 58,6 puandan 60,6 puana yükseldi.

Veri savaşın hem ekonomik aktivite, hem de fiyat gelişmeleri üzerindeki etkisini diğer verilere kıyasla erken görebilmek için önemli göstergelerden biri olarak görülüyor. Hizmet sektörü de ABD ekonomisinde önemli bir paya sahip.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 9:30 | CHF | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Nis) | 0,30% | 0,20% |

| 15:30 | EUR | Avrupa Merkez Bankası Başkanı Lagarde'ın Konuşması | ||

| 16:45 | USD | Hizmet Satın Alma Müdürleri Endeksi (PMI) (Nis) | 51,3 | 51,3 |

| 17:00 | USD | Yeni Konut Satışları (Mar) | 668K | 587K |

| 17:00 | USD | İş İmkanları ve Personel Değişim Oranı (JOLTS) (Mar) | 6,870M | 6,882M |

| 17:00 | USD | ISM İmalat Dışı Satın Alma Müdürleri Endeksi (PMI) (Nis) | 53,8 | 54 |

| 18:00 | TRY | Aylık Fiyat Gelişmeleri Raporu | ||

| 23:30 | USD | Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları | -1,790M |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.