Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 22 Nisan 2026

22 Nisan 2026 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Ateşkes Uzasa da Hürmüz Boğazı Riski Sürüyor

ABD Başkanı Donald Trump, İran ile ateşkesi uzatacağını açıklarken, ABD endeks vadelileri yükseliş eğilimi gösterdi. Ancak İran’ın Hürmüz Boğazı’nda uygulanan abluka bitene kadar Boğaz’ı kapalı tutacağını açıklaması tedarik riskinin sürmesinde etkili oluyor. Son olarak iki ülke arasında beklenen müzakerelere İran’ın katılım sağlamadığı yönündeki haberler ardından, görüşmeye ilişkin umutlar da zayıfladı.

Trump Tahran’ın önemli şekilde bölünmüş bir liderlik yapısı olduğunu, bu nedenle ortak bir anlaşma zemini sağlanana kadar ateşkesi süresiz olarak uzattığını açıkladı. Ancak Hürmüz Boğazı’ndaki ablukanın da süreceğini vurguladı.

Ateşkes haberi petrolde ilk etapta baskı oluştursa da, kayıpların sınırlı kaldığını izledik. Tedarik riski ana belirleyici olmaya devam ediyor. Ancak endeksler bu iyimserliğe daha fazla uyum sağladı.

Diğer taraftan Trump’ın Fed Başkanlığı için adayı Kevin Warsh, enflasyonla kalıcı bir mücadele için yeni bir bakış açısına ihtiyaç duyulduğunu belirtti. Ek olarak Trump’ın kendisinden faiz konusunda bir taahhüt istemediğini savundu.

İngiltere

Mart Enflasyonu

İngiltere’de yıllık enflasyon Şubat ayında 3% seviyesinde kalmaya devam etmişti. Enflasyonda en çok yukarı yönlü etki eden kalem giyim oldu. Bu kategoride fiyatlar 0,9% arttı. Konut ve kamu hizmetleri maliyetleri 4,6% artış gösterdi. Ulaştırma ve gıda fiyatlarındaki gerileme ise manşet veriyi dengeledi. Hizmet enflasyonu 4,4%’ten 4,3%’e yavaşladı. Aylık TÜFE değişimi 0,4% oldu. Çekirdek enflasyon ise 3,1%’den 3,2%’ye yükseldi.

“YURT İÇİ PİYASALARDA SON DURUM”

Yurt İçinde Ana Odak Noktamız TCMB

ABD – İran hattındaki jeopolitik gelişmeler piyasaların ana gündeminde kalmaya devam ederken, bu gelişmeler makroekonomik görünüm ve merkez bankalarının para politikasına ilişkin beklentiler üzerinde belirleyici olmaya devam ediyor.

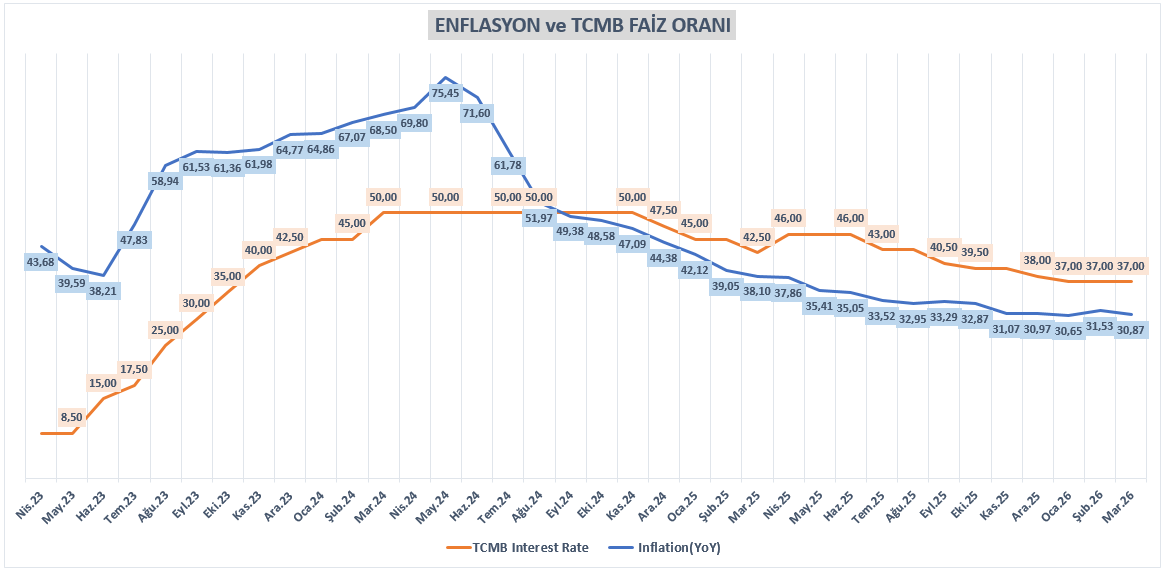

Yurt içinde ise Türkiye Cumhuriyet Merkez Bankası jeopolitik gelişmelerin henüz ilk aşamalarında attığı adımlarla haftalık repo ihalelerine geçici olarak ara verirken, fonlamayı faiz koridorunun üst bandına kaydırarak efektif fonlama maliyetini yukarı taşımış ve bu doğrultuda örtülü bir sıkılaşma sürecine gitmişti, hatta Mart ayı PPK toplantısında da %37 olan politika faizinde bir değişime gitmemişti. Bu sürecin üzerinden yaklaşık bir buçuk ay geçmesiyle birlikte piyasanın odağı 22 Nisan tarihindeki faiz kararına kaymış durumda.

Haftalık repo ihalelerine verilen aranın ardından toplantıya ilişkin beklentilerde ayrışma olduğu görülmektedir. Matriks Haber tarafından derlenen ankete göre ekonomistlerin çoğunluğu politika faizinde değişiklik beklemezken ve medyan beklenti buna bağlı olarak şekillenirken, tahmin içerisinde yine dikkat çeken bir bölümün haftalık repo faizinin üst banda doğru yükselmesini öngörmektedir. Nisan ayı piyasa katılımcıları anketinde ise oluşan %37,75 ortalama ise, beklentilerin sınırlı bir değişime işaret ettiğini görmemizi sağlamaktadır. Bu tablo, piyasanın TCMB’nin bundan sonraki adımlarına ilişkin net bir yön tayin etmekte zorlandığını göstermektedir.

GCM Yatırım Araştırma Departmanı olarak bu toplantıda TCMB’nin %37 seviyesindeki haftalık repo faiz oranında bir değişikliğe gitmesini beklememekle birlikte, karar metninde verilecek yönlendirmelerin daha kritik olacağını değerlendiriyoruz. Özellikle jeopolitik gelişmelerin ve buna bağlı olarak enerji fiyatlarının enflasyon görünümü üzerindeki etkisine yapılacak vurgu ile “sıkı duruşun” nasıl tanımlanacağı, piyasa fiyatlamaları açısından belirleyici olacaktır. Bu noktada kararın kendisinden ziyade iletişim tonu ön plana çıkmaktadır.

Enflasyon tarafında ise mart ayı TÜFE verisi beklentilerin altında kalarak olumlu bir görünüm sunmuş olsa da, söz konusu verinin jeopolitik gelişmelerin etkilerini tam anlamıyla yansıtmadığı değerlendirilmektedir. Nisan ayına ilişkin beklentilerde görülen yukarı yönlü ayrışma, risklerin fiyatlanmaya başlandığına işaret etmektedir. Bu çerçevede TCMB’nin tek bir veriye bağlı kalmak yerine, daha geniş bir veri seti üzerinden değerlendirme yaparak temkinli duruşunu koruması beklenebilir.

Öte yandan, 14 Mayıs tarihinde açıklanacak yılın ikinci Enflasyon Raporu da en az bu toplantı kadar önemli olacak. TCMB’nin burada yapacağı olası revizyonlar, yılın ikinci yarısına ilişkin para politikası patikasına dair daha net sinyaller verebilir. Özellikle enflasyon ve petrol tahminlerinde yapılabilecek yukarı yönlü güncellemeler ve bu güncellemelerin piyasa tarafından nasıl karşılanacağı, kısa vadeli fiyatlama davranışını anlamak açısından da referans olacaktır.

Sonuç olarak, TCMB’nin bu toplantıda politika faizinde değişikliğe gitmemesi baz senaryo olarak öne çıkarken, karar metnindeki yönlendirmeler en az kararın kendisi kadar önemli olacaktır. Mevcut görünümde piyasa açısından temel soru “faiz artacak mı?” değil, “TCMB mevcut sıkı duruşunu ne kadar süre koruyacak ve bunu ne kadar net ifade edecek?” olmaya devam etmektedir.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 9:00 | GBP | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Mar) | 3,30% | 3,00% |

| 10:00 | TRY | Tüketici Güven Endeksi | 85,00 | |

| 14:00 | TRY | TCMB Faiz Kararı | 37,00% | 37,00% |

| 14:00 | TRY | TCMB Gecelik Borç Verme Faiz Oranı | 40,00% | 40,00% |

| 14:00 | TRY | TCMB Gecelik Borçlanma Faiz Oranı | 35,50% | 35,50% |

| 17:30 | USD | ABD Enerji Bilgi Dairesi Ham Petrol Stokları | -0,913M | |

| 20:30 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.