Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 25 Mart 2026

25 Mart 2026 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Ateşkes Umudu, Piyasalarda Temkinli Rahatlama

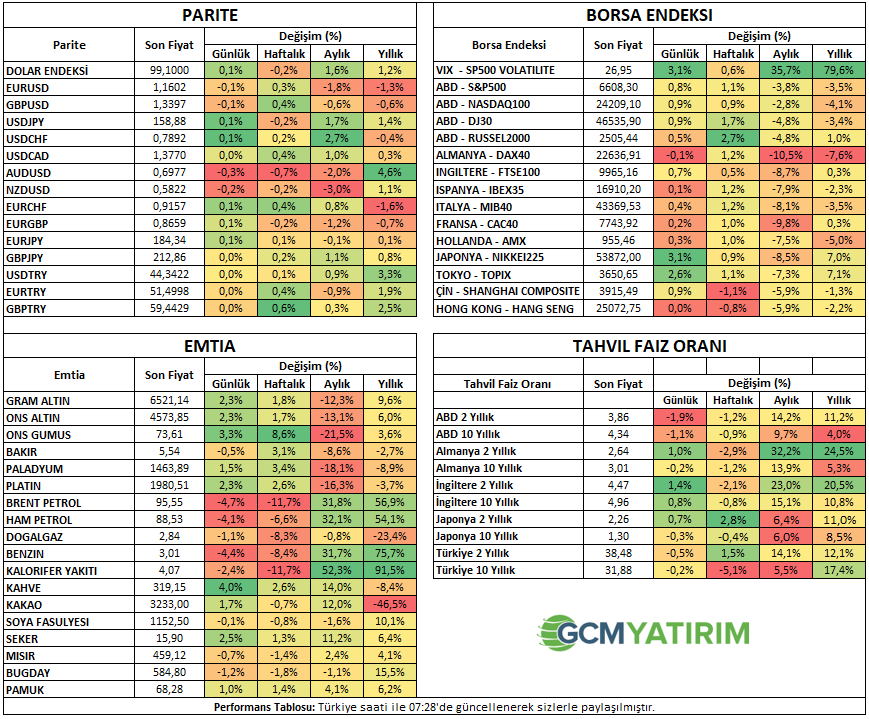

Küresel piyasalarda jeopolitik risklerin gölgesinde başlayan süreç, yerini daha temkinli bir iyimserliğe bırakmış görünüyor. ABD’nin Orta Doğu’daki gerilimi azaltmaya yönelik girişimleri ve İran ile temas kurulduğuna yönelik haber akışı, piyasalarda kısa vadeli bir rahatlama yarattı. Bu çerçevede petrol fiyatlarında sert geri çekilmeler görülürken, küresel hisse senedi piyasalarında alıcılı bir seyir öne çıkıyor. Asya borsaları günü güçlü yükselişlerle tamamlarken, ABD vadeli endekslerinde de pozitif görünüm dikkat çekmekle birlikte ana göstergelerin (200 ve 233 günlük ortalamalar) üzerinde kalma isteği, ABD endekslerine yönelik yeni iyimserlikte cesaret vermektedir.

Ancak bu noktada gözden kaçmaması gereken detay şu: Son dönemde fiyatlamaları yukarı taşıyan ana unsur jeopolitik riskler ve buna bağlı enerji fiyatlarıydı. Dolayısıyla bu başlıklarda görülen yumuşama, piyasalarda hızlı ve sert bir ters fiyatlamayı beraberinde getiriyor. Bu tablo bize şunu söylüyor: mevcut hareket güçlü bir trendden ziyade, haber akışına oldukça duyarlı bir yapı sergiliyor.

Emtia tarafında hareket daha net. Petrol fiyatları arz endişelerinin zayıflamasıyla birlikte %5’i aşan gerileme görülürken, önceki günlerde baskı altında kalan değerli metallerde toparlanma görülüyor. Altın ve gümüşteki yükseliş, risk algısındaki yumuşamanın yanı sıra dolar tarafındaki geri çekilmeden de destek buluyor. Burada dikkat çeken ayrışma ise, son dönemde bozulan korelasyonların yeniden çalışmaya başlaması. Hafta başından bu yana üzerinde durduğumuz ana göstergelerin (233 günlük ortalama, 4100 ve 60 dolar) destek verdiği bu süreç, dolardaki geri çekilme ile değerli metallerin iyimserliğini cesaretlendirmektedir.

ABD Dolarının jeopolitik gelişmelere duyarlılığı artmış durumda. Enerji fiyatları üzerinden destek bulan doların, tansiyonun geçici olarak düşmesiyle birlikte geri çekildiği izleniyor. Hafta başından bu yana teorik 100,35 / psikolojik 100,00 seviyesi altındaki seyrini sürdürmesi de bu durumu desteklemektedir. Son hareketler güçlü dolar temasının kalıcılığı konusunda soru işaretleri yaratırken, aynı zamanda gelişen ülke varlıkları için kısa vadede destekleyici bir zemin oluşturuyor.

Genel görünüme baktığımızda risklerin ortadan kalktığını söylemek için erken. Sahada askeri hareketlilik devam ederken, sürecin tamamen diplomatik bir zemine taşındığını söylemek zor. Bu nedenle mevcut yükselişi temkinli okumakta fayda var.

Günün Gelişmesi: Enflasyon

Jeopolitik Risk temasına yönelik gelebilecek her haber akışı gün içi ekonomi takvim içerisinde yer alan gelişmeleri gölgede bırakıyor. Çünkü savaş A’dan Z’ye herkesi etkileyebilecek bir güçtedir. Dolayısıyla veri sonuçları varlık fiyatlarında eski normlarında etki bırakamayabiliyor. Ancak yine de makro ekonomik göstergelere yönelik sonuçları bütüncü bir halde ele alınabilir. Bu açıdan bugünkü gelişmeler özelinde merkez bankalarının faiz termometresi olarak vurgulayacağımız Enflasyon teması dikkat çekebilir. Enflasyon özelinde de İngiltere’den Final TÜFE, Türkiye’den ise Sektörel Enflasyon Beklentisi yer almaktadır.

İngiltere & Şubat Enflasyonu (Final)

Ada ekonomisinde TÜFE değişimi Ocak ayında yıllık bazda 3,4%’ten 3%’e yavaşlamıştı. Bu aynı zamanda Mart 2025’ten bu yana görülen en düşük enflasyon olarak kayda geçti. Bunda ulaşım ve gıda fiyatlarındaki ılımlı artışlar etkili olmuştu.

Ulaşım enflasyonu yıllık 2,7% ile önceki ay görülen 4% seviyesine kıyasla olumlu katkı sağladı. Akaryakıt fiyatlarındaki zayıflama ve hava yolu ücretlerine olumlu yansımaları da ılımlı enflasyon verisinde etkili oldu.

Gıda ve enerji hariç hesaplanan çekirdek enflasyon aynı dönemde 3,1%’e gerileyerek Ağustos 2021’den bu yana en düşük seviyeye ulaştı. Şubat ayı verisi, savaş gelişmelerinin henüz fiyatlara dahil olmadığı döneme dahil olacak olsa da bu verideki değişimlerin olası bir yükselişi işaret etmesi önümüzdeki döneme ilişkin faiz beklentilerini yukarı yönlü etkileyebilir.

Hali hazırda savaşın enflasyon üzerinde yaratacağı olası etki sebebiyle swap piyasası tahminlerde İngiltere Merkez Bankası BoE için 3 adet faiz artışı (Nisan, Haziran ve Temmuz toplantılarında) gündemimizi meşgul etmektedir.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Sektörel Enflasyon Beklentileri | ||

| 10:00 | GBP | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Şub ) | 0,40% | -0,50% |

| 10:00 | GBP | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Şub ) | %3,0 | %3,0 |

| 11:45 | EUR | ECB Başkanı Lagarde Konuşması | ||

| 12:00 | EUR | Almanya IFO İş İklimi Endeksi (Mar) | 86,2 | 88,6 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.