Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 05 Şubat 2026

05 Şubat 2026 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endekslerinde Satışlar Hızlandı

Teknoloji sektörü hisselerinde küresel anlamda oluşan gerileme, Asya endekslerinde kayıpların derinleşmesinde etkili oldu. Yüksek çarpan endişelerine ek olarak, yapay zeka yatırımlarının karşılığının alınacağı konusundaki endişeler satışlara dayanak oluşturuyor.

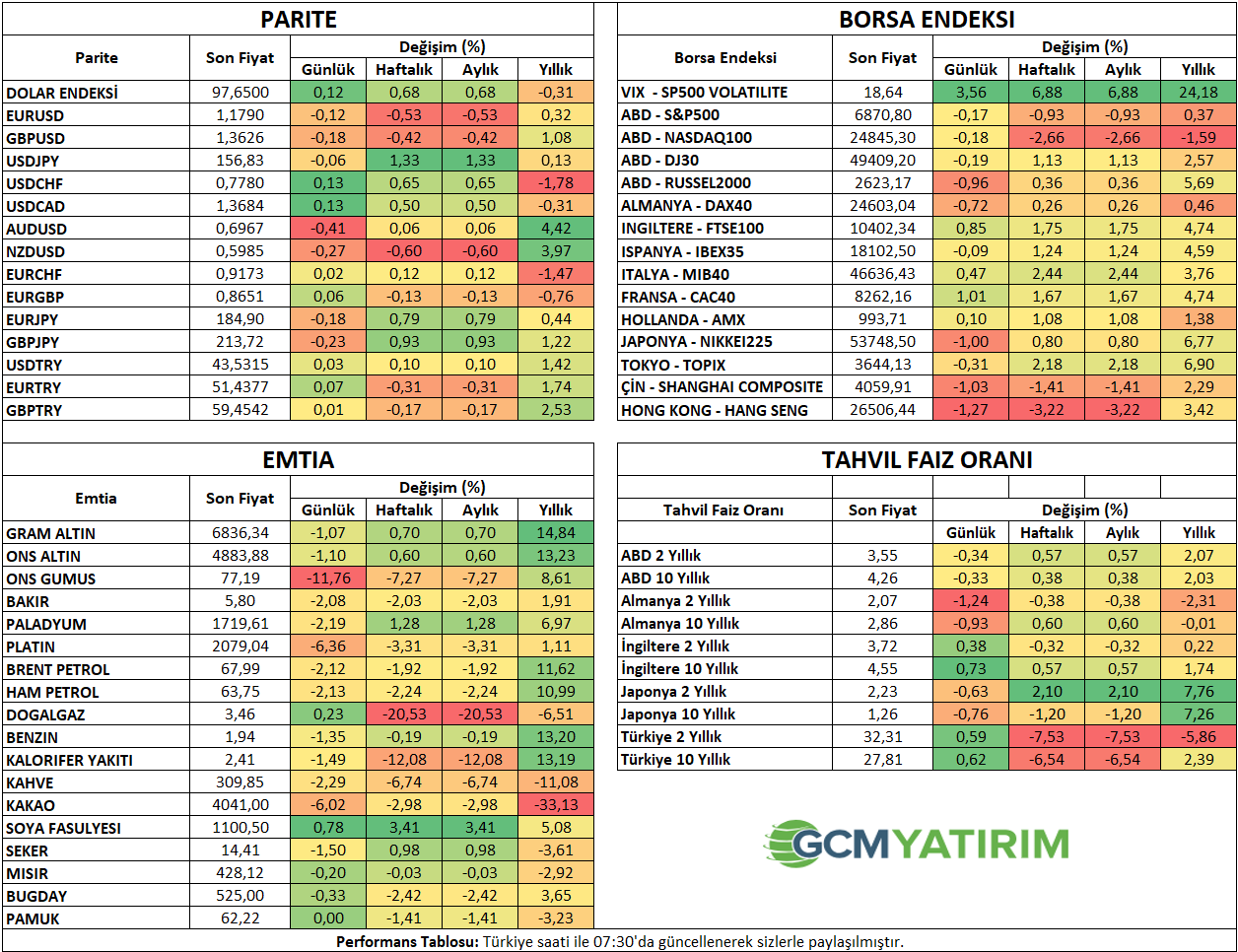

Dün Nasdaq tarafında 1,5%’lik kayıp ardından ABD endeks vadelileri Asya seansında negatif seyretti. Asya endekslerinde ise Japonya, Hong Kong ve Şangay’da kayıplar 1%’i geçti.

ABD endekslerinde düşüş, kapanış sonrası bilanço açıklayan Alphabet, Arm Holdings ve Qualcomm’un hayal kırıklığı oluşturmasının da etkisiyle vadeli işlemlere yansıdı.

Kıymetli metallerde ise tekrar satışlar ön planda. Özellikle gümüşte 10%’u aşan satışlar görülüyor. Dolar endeksindeki toparlanma ve jeopolitik risk primindeki düşüş bu tabloda etkili oldu. ABD ile İran’ın görüşmeyi teyit etmesine rağmen, görüşmenin kapsamı konusunda belirsizlik hakim.

ABD’de Trump, iç güvenlik için 2 hafta fonlama sağlayacak bütçeyi onayladı ve kapanma sona erdi. Güncellemeye göre JOLTS verisi bugün, tarım dışı istihdam verisi ise 11 Şubat Çarşamba günü açıklanacak.

Merkez Bankaları Günü

ECB’nin para politikasında değişiklik yapmayacağına neredeyse kesin gözüyle bakılıyor. Hatta Banka’nın bu yıl faizde herhangi bir değişiklik yapması beklenmiyor. Ancak son dönemde Euro’da oluşan değer kazanımının nasıl yorumlanacağı, önümüzdeki dönemde faiz indirim spekülasyonları için önemli olabilir.

Para politikası konusunda en stabil görünüme sahip merkez bankalarından biri ECB. Banka’nın şu an politikasında iyi konumlandığı düşünülüyor. Burada risk oluşturan unsurlar ise jeopolitik riskler ve bunun makroekonomik göstergeler üzerinde oluşturabileceği etkiler. Fakat şu ana kadar bu riskler göstergelere yansımadı.

Ancak son dönemde dolardaki zayıflama ile fazla güçlenen Euro, ECB içinden eleştiri ile karşılandı. Avusturya ve Fransa Merkez Bankası başkanları, bu gelişmenin önümüzdeki dönemde para politikasında tepki verilmesini gerektirebilecek sonuçlar oluşturabileceğini vurguladı.

Güçlü Euro, enflasyon üzerinde baskı oluşturma potansiyeli sunuyor. Ancak bu durumda da, güçlenme ivmesinin ihracatı nasıl etkileyeceği önemli olacak.

BoE tarafında beklentiler biraz daha hareketli. Banka’nın bu toplantısında bir değişiklik yapmayacağı kesin gibi. Ancak sonraki toplantılar için ihtimaller biraz agresifleşiyor. Mart toplantısında 25 baz puan indirimi ihtimali 19%, Nisan toplantısında 50% civarında. Politika faizi 3,75 bölgesindeyken, yıl sonu için fiyatlanan faiz düzeyi 3,37.

Ülkede gerileyen enflasyon ve istihdam piyasası, faiz indirimleri için hala alan olduğu beklentisini ortaya çıkarıyor. Son toplantı ardından izlenen tutum, Şubat toplantısı için adım atılacağı tahminlerini baskılasa da, Mart ayı ile birlikte beklentilerde hareketlilik artıyor.

Ayrıca ülkede ücret artış hızı da zayıflıyor. İkramiyeler hariç ücret artış hızı Eylül – Kasım döneminde yıllık bazda 4,5% oldu. Bu Nisan 2022’den bu yana görülen en düşük oran. Aynı zamanda bu düzeye istikrarlı şekilde yavaşlayan bir trend ile gelindi. Hizmet enflasyonunun da katılığını kaybetmeye devam etmesi halinde faiz indirimi beklentilerinin önü açılabilir. Bu nedenle Banka’nın kararından çok yönlendirmeleri önemli olacak.

ABD

JOLTS iş ilanları Kasım ayında 303 bin düşüşle 7 milyon 146 bin olmuştu. Bu da Eylül 2024’ten beri en düşük seviye olarak kayda geçti. İlanlardaki azalma istihdam piyasasında soğuma anlamına geliyor. Fakat Kasım ayı verisi, yarısı federal kurumların kapalı kaldığı bir süreci temsil ettiği için, Aralık ayı verisi daha yakından izleniyor olacak. Bu veri ile birlikte tüketim harcamalarının yansımaları, faizlerin etkisi, siyasi belirsizlik gibi durumların etkilerini de daha net görmüş olacağız.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 15:00 | GBP | İngiltere Merkez Bankası Faiz Oranı Kararı (Şub ) | 3,75% | 3,75% |

| 15:30 | GBP | İngiltere Merkez Bankası Başkanı Bailey'in Basın Toplantısı | ||

| 16:15 | EUR | Avrupa Merkez Bankası Faiz Oranı Kararı (Şub ) | 2,15% | 2,15% |

| 16:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 210K | 209K |

| 16:45 | EUR | Avrupa Merkez Bankası Başkanı Lagarde’ın Basın Toplantısı | ||

| 18:00 | USD | İş İmkanları ve Personel Değişim Oranı (JOLTS) (Ara) | 7,146M | |

| 18:30 | USD | ABD Enerji Bilgi Dairesi Doğal Gaz Stokları | -242B | |

| 18:50 | USD | Atlanta Fed Başkanı Bostic’in Konuşması | ||

| 20:25 | CAD | Kanada Merkez Bankası Başkanı Macklem'in Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.