Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 25 Temmuz 2025

25 Temmuz 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

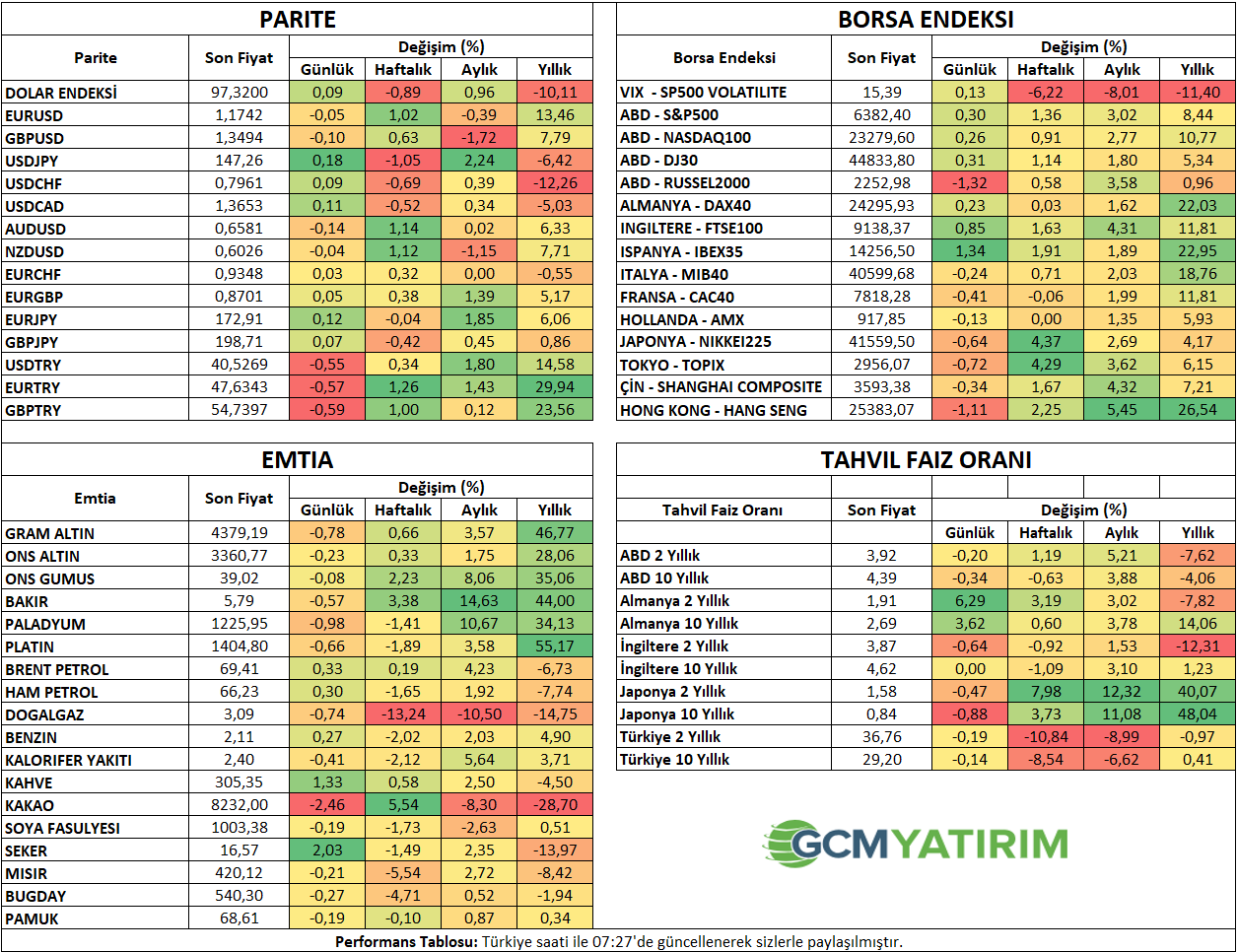

Asya Endeksleri Geriledi

Asya endeksleri Cuma günü geriledi. Fed’in faiz indirimlerine ilişkin artan belirsizlikler bu tabloda etkili olsa da, ABD endeks vadelilerinin aynı süreçte pozitif seyretmesi bu algının tam anlamıyla etkin başlık olmayabileceği düşüncesini de öne çıkardı.

Kayıplar daha çok Japon Nikkei ve Hong Kong endekslerinde öne çıktı. ABD endeks vadelilerinde ise 0,2% gibi sınırlı yükselişler takip edildi. Dolar endeksi yükselişini ikinci gününe taşımaya hazırlanırken, ABD 10 yıllık tahvil faizi 4,39% bölgesinde seyrediyor. CME verileri de Fed’in Eylül toplantısında 25 baz puanlık faiz indiriminin yaklaşık 60% civarında seyrettiğini gösteriyor.

Dün ABD’de açıklanan istihdam verisi Fed’in faiz indirimi konusunda daha temkinli olacağı düşüncesini sınırlı şekilde de olsa destekledi. Ancak bu Temmuz toplantısında, hali hazırda faiz değişikliği beklenmeyen bir alan için geçerli görünüyor. Öte yandan dün Trump’ın Fed Başkanı Powell ile görüşmesi sonrası kendisinin görevden ayrılmasının gerekli olmadığı yönündeki açıklamaları da takip edildi. Çünkü bu durum, Fed’in görece şahin kalma potansiyelinin korunacağı anlamına gelebilir.

Öte yandan ABD’nin Japonya ardından Avrupa Birliği, Meksika, Hindistan, Brezilya gibi ülkelerle de anlaşmaya yakın olduğu haberleri destekleyici etki oluşturuyor. ABD’den gelen açıklamalarda, Çin ile ilişkilere dair ılımlı açıklamalar da bu tabloda etkili oldu.

EURO BÖLGESİ

Almanya Ifo İş İklimi Endeksi

Ifo İş İklimi Endeksi Aralık ayından bu yana aralıksız olarak yükselerek Haziran ayında 88,4 puana ulaştı. Bu da neredeyse bir yılın en yüksek seviyesi olarak karşımıza çıktı. Beklentileri ölçen endeks 89 puandan 90,7 puana çıkarken, mevcut koşulları ölçen endeks 86,1 puandan 86,2 puana sınırlı bir ilerleme kaydetti. Alman ekonomisine güvenin arttığının belirtildiği raporda şirketlerin özellikle geleceğe yönelik görüşlerinin daha olumlu yönde ilerlediği vurgulandı.

Piyasa eklentisi endeksin Temmuz ayında 89,2 puana yükselmesi bekleniyor.

“YURT İÇİ PİYASALARDA SON DURUM”

Fitch ve Moody’s Kredi Notu Değerlendirmeleri

Uluslararası Kredi Derecelendirme Kuruluşu Fitch ve Moody’s’in Cuma akşamı Türkiye’ye ilişkin değerlendirmelerini açıklamaları bekleniyor.

Fitch’in BB- olan kredi notunu ve “durağan” olarak belirlediği görünümde değişiklik yapması beklenmiyor. Kurum Türkiye ile ilgili son not değişimini Eylül 2024’te gerçekleştirmiş, kredi notunu B+’dan BB-‘ye yükseltip, görünümü “pozitif”ten “durağan”a çekmişti.

Moody’s ise son not güncellemesini Temmuz 2024’te kredi notunu B3’ten B1’e yükselterek yapmış, görünümü “pozitif” olarak bırakmıştı. Bu kurumun da mevcut kredi notu ve görünümünde değişiklik yapması beklenmiyor.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Kapasite Kullanım Oranı | 74,60% | |

| 10:00 | TRY | Reel Kesim Güven Endeksi | 100,3 | |

| 11:30 | EUR | Almanya Ifo İş İklimi Endeksi (Tem) | 89 | 88,4 |

| 15:30 | USD | Çekirdek Dayanıklı Mal Siparişleri (Aylık) (Haz) | 0,10% | 0,50% |

| 15:30 | USD | Dayanıklı Mal Siparişleri (Aylık) (Haz) | -10,40% | 16,40% |

| 20:00 | USD | ABD Baker Hughes Toplam Sondaj Kuyusu Sayısı | 421 | 422 |

| 23:30 | TRY | Fitch Kredi Notu | BB- | BB- |

| 23:30 | TRY | Fitch Kredi Notu Görünümü | Durağan | Durağan |

| 23:30 | TRY | Moody's Kredi Notu | B1 | B1 |

| 23:30 | TRY | Moody's Kredi Notu Görünümü | Pozitif | Pozitif |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.