Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 24 Temmuz 2025

24 Temmuz 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Endekslerde Tarife İyimserliği

ABD’nin Japonya ile yaptığı anlaşma ardından bu tür haberlerin devam edeceği iyimserliği dün ABD endekslerinin yükselişinde etkili olurken, Asya endekslerinde de yükseliş devam etti. ABD endeks vadelilerinde karışık bir görünüm oluşurken, Nasdaq pozitif ayrıştı. Ons altın geriledi, Dolar endeksi kayıplar ardından Asya seansında daha sakin seyretti. Dolar dün, ABD Ticaret Bakanı Lutnick’in Fed Başkanı Powell’ın görevden ayrılması gerektiğini açıklaması ardından gerilemişti.

Piyasaları pozitif yönde etkileyen haber akışı ise, ABD’nin Japonya ardından Avrupa Birliği ile de 15%’lik bir tarife üzerinde anlaşmaya yakın olduğu spekülasyonuydu. İki taraf arasındaki görüşmelerde ilerleme sağlandığı yönündeki haberler endekslere destek sağladı. Bu oldukça olumlu bir adım olarak görülürken, bu tür haber akışlarında resmi açıklamalara ve sonraki hedefe ne zaman odaklanılacağına dikkat etmek gerekebilir. Çünkü AB sonrası hala Çin gibi önemli ekonomilerle nihayete erdirilememiş görüşmeler var.

Şirketler tarafında ise Google ana şirketi Alphabet, güçlü kar görünümü ve artan yapay zeka harcamalarının etkisiyle kapanış sonrası işlemlerde yükseldi. Tesla ise kar görünümüyle hayal kırıklığı oluşturdu. Musk’ın Trump’ın vergi ve harcama paketine ilişkin uyarıları, ayrıca önümüzdeki birkaç çeyreğin zorlu geçeceği açıklaması ardından hisse kapanış sonrası işlemlerde 5%’in üzerinde değer kaybetti.

EURO BÖLGESİ

Avrupa Merkez Bankası Para Politikası Beyanatı

Avrupa Merkez Bankası (ECB) Perşembe günü para politikası beyanatını gerçekleştirecek. Banka’nın üç ana faiz oranında herhangi bir değişiklik yapması beklenmiyor. GCM Yatırım Araştırma Departmanı olarak beklentimiz de bu yönde. Haziran’da gerçekleşen toplantıda bu üç ana faiz oranı olan mevduat faizi, ana refinansman oranı ve marjinal borçlanma oranı 25’er baz puan düşürülerek sırasıyla 2%, 2,15% ve 2,4%’e getirilmişti.

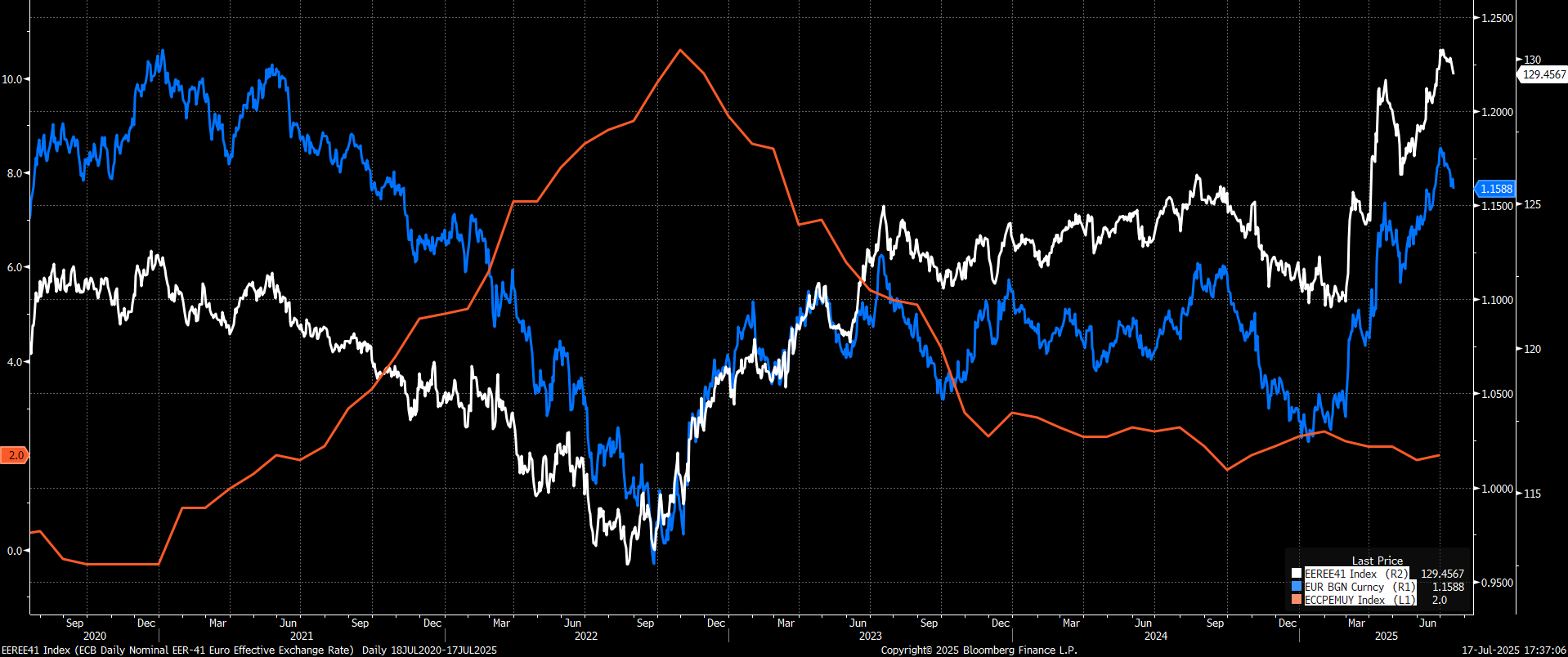

Ancak bu karar sonrasında dikkat çeken iki gelişme söz konusuydu. Bunlardan ilki Euro’nun değer kazanımı oldu. Euro geçtiğimiz hafta doların değer kazanarak kayıplarını telafi etme sürecine kadar, yılın başından itibaren 17% civarında değer kaybı yaşamıştı. Geride bıraktığımız hafta bu oran 13%’ün altına kadar indi. Ancak yine de bu durumun enflasyon hedeflerinin de ötesinde bir dezenflasyon süreci karşımıza çıkarma riskinin değerlendirilmesi söz konusu olabilir. ECB her ne kadar paritede bir hedef belirtmese de, bazı üyelerin Euro’daki değer kazanımının özellikle hızına yönelik endişelerini dile getirdikleri olmuştu. Aşağıda enflasyon (turuncu), EURUSD paritesi (mavi) ve Euro efektif kuru (beyaz) görülebilir.

İkinci konu ise tarifelerde ABD’nin son hamlesi. Daha makul bir anlaşsa sağlanamadığı takdirde ABD’nin 1 Ağustos’ta devreye sokacağı 30%’luk tarife ECB’nin planları içinde yer almıyordu. ECB’nin en kötü senaryo olarak değerlendirdiği düzey 20%’yken, bu durum işlerin biraz değişmesine neden olabilir. Bu konuda da muhtemelen enflasyon riski yerine büyüme riskine yönelik önlemler alınması söz konusu olabilir.

Özetle ECB’nin hali hazırda faizin kısıtlayıcı özelliğini yitirdiği tartışmaları arasında herhangi bir indirim gerçekleştirmesi beklenmiyor. Hatta bunun üzerine güçlenen Euro ve tarife gündemindeki beklenmeyen başlıklar bir süre daha temkinli takip ihtimalini güçlendirebilir.

Öncü İmalat ve Hizmet PMI

Perşembe günü ECB gündemi öncesinde Avrupa ve ABD tarafında Temmuz ayına ilişkin öncü imalat ve hizmet PMI verileri açıklanacak.

Fransa’da imalat PMI Haziran ayında 49,8 puandan 48,1 puana gerilemişti. Bu da son dört ayın en hızlı sektör daralması olarak kayda geçmişti. Üretimde düşüşlerin yanı sıra, yeni siparişler ve stoklar daralma göstermişti. Üretici güveninde artış ile birlikte istihdam artarken, girdi maliyetleri artmış, çıktı fiyatları rekabet nedeniyle gerilemişti. Piyasa beklentisi Temmuz’da imalat PMI’ın 48,5 puana yükselebileceği yönünde. Hizmet PMI tarafında ise aynı dönemde 48,9 puandan 49,6 puana yükseliş takip edilmişti. Daralmanın yavaşlaması olumlu olarak yorumlanırken, istihdam küçüldü. Girdi maliyetleri azalırken, çıktı maliyetleri yükseldi. Piyasa beklentisi Temmuz’da hizmet PMI’ın 49,7 puana ulaşabileceği yönünde.

Almanya’da imalat PMI Haziran’da 49 seviyesine ulaşarak Ağustos 2022’den bu yana en yüksek seviyesine vardı. Daralma hızı hafiflerken, yeni siparişlerde artış hızı dikkat çekti. Üretim ve satın alma faaliyetlerinde hızlanma görüldü. İstihdam gerilerken, girdi – çıktı fiyatlarında düşüş gözlemlendi. Piyasa beklentisi Temmuz’da imalat PMI’ın 49,4 puana çıkabileceği yönünde. Hizmet PMI Haziran ayında 49,7 puana yükselerek son üç ayın en yüksek seviyesine çıkmıştı. İstihdam altı aydır aralıksız şekilde artarken, yeni işler daha yavaş bir hızda daraldı. Girdi ve çıktı maliyetlerinde artış hızı yavaşladı. Temmuz ayında hizmet PMI’ın 50 puana kadar çıkabileceği düşünülüyor.

Euro Bölgesi imalat PMI’ı Haziran’da 49,4 puandan 49,5 puana yükselmişti. İşletme aktivitesi neredeyse üç yıldır daralmasına rağmen, son açıklanan veri daralmanın neredeyse tüm bu sürenin en yavaş hızına ulaştığını gösterdi. İstihdam seviyeleri düşerken, girdi ve çıktı maliyetlerinde gerileme görüldü. Temmuz ayında imalat PMI’ın 49,7 puana yükselebileceği düşünülüyor. Hizmet PMI aynı dönemde 49,7 puandan 50,5 puana yükselerek genişleme alanına girmişti. İstihdam seviyeleri yükselirken, girdi fiyatlarındaki artış daha yavaş şekilde oluştu. Çıktı fiyatları ise son üç ayın en hızlı artışını gerçekleştirdi. Piyasa beklentisi Temmuz ayında hizmet PMI’ın 50,6 puana yükselebileceği yönünde.

ABD

İmalat ve Hizmet PMI

ABD’de imalat PMI Haziran ayında 52,9 puana yükselerek son üç yılın en hızlı faaliyet genişlemesini göstermişti. Üretim dört ayın ardından artış gösterirken, yeni siparişlerdeki artış da dikkat çekti. İstihdam 2022’den bu yana en hızlı artışını yaşarken, girdi maliyetlerindeki artış agresif seyrini korudu. Çıktı fiyatları da bundan etkilenerek hızlı şekilde yükseldi. Piyasa beklentisi imalat PMI’ın Temmuz’da 52,7 puan düzeyinde oluşabileceği şeklinde.

Hizmet PMI Haziran ayında 53,7 puandan 52,9 puana gerilemişti. Ancak sektörde genişleme süreci 2023’ün ilk çeyreğinden beri aralıksız şekilde sürmüş oldu. Yeni iş alımları artarken, iç talepteki artış bu tabloyu destekledi. Öte yandan tarifelerle birlikte şirketlerin girdi maliyetlerinde artış, çıktı fiyatlarına da yansıdı. Buna karşın istihdamda artış sürdü. Piyasa beklentisi Temmuz’da hizmet PMI’ın 53 puan düzeyinde oluşabileceği yönünde.

İNGİLTERE

İmalat ve Hizmet PMI

İngiltere’de imalat PMI Haziran’da 46,4 puandan 47,7 puana yükselmişti. Bu da imalat aktivitesindeki daralmanın yılın başından bu yana en ılımlı yavaşlamayı gerçekleştirdiğini gösterdi. Yeni siparişlerde düşüş hızı azalırken, üretimde gerileme dikkat çekti. İşten çıkarmalar sekizinci ayında sürerken, girdi ve çıktı maliyetlerinde artış sürdü. Piyasa beklentisi imalat PMI’ın 48,1 puana çıkabileceği yönünde.

Hizmet PMI Haziran ayında 50,9 puandan 52,8 puana ulaşmıştı. Ağustos 2024’ten beri en hızlı genişleme olarak kayda geçen bu veride yeni siparişlerdeki artış etkili olurken, istihdam artan maliyetler nedeniyle hızlı şekilde gerileme göstermişti. Girdi maliyeti düşüşünü ikinci ayına taşımıştı. Piyasa beklentisi hizmet PMI’ın Temmuz ayında 52,8 puana gerileyebileceği yönünde.

“YURT İÇİ PİYASALARDA SON DURUM”

Faiz İndirimi Bekleniyor

TCMB Haziran ayında gerçekleştirdiği toplantıda politika faizi olarak bilinen Bir hafta vadeli repo faiz oranını (46%) değiştirmemişti. Üst bant olarak da bildiğimiz gecelik faiz oranındaki indirim beklentisi ise 49% düzeyindeki oranın sabit bırakılmasıyla geçersiz kalmıştı.

Yapılan açıklamada enflasyon baskısının Nisan döneminden bu yana zayıflamasına rağmen, özellikle ABD liderliğindeki korumacı ticaret politikalarının ve jeopolitik gelişmelerin ülke ekonomisi üzerinde risk oluşturduğu belirtilmişti.

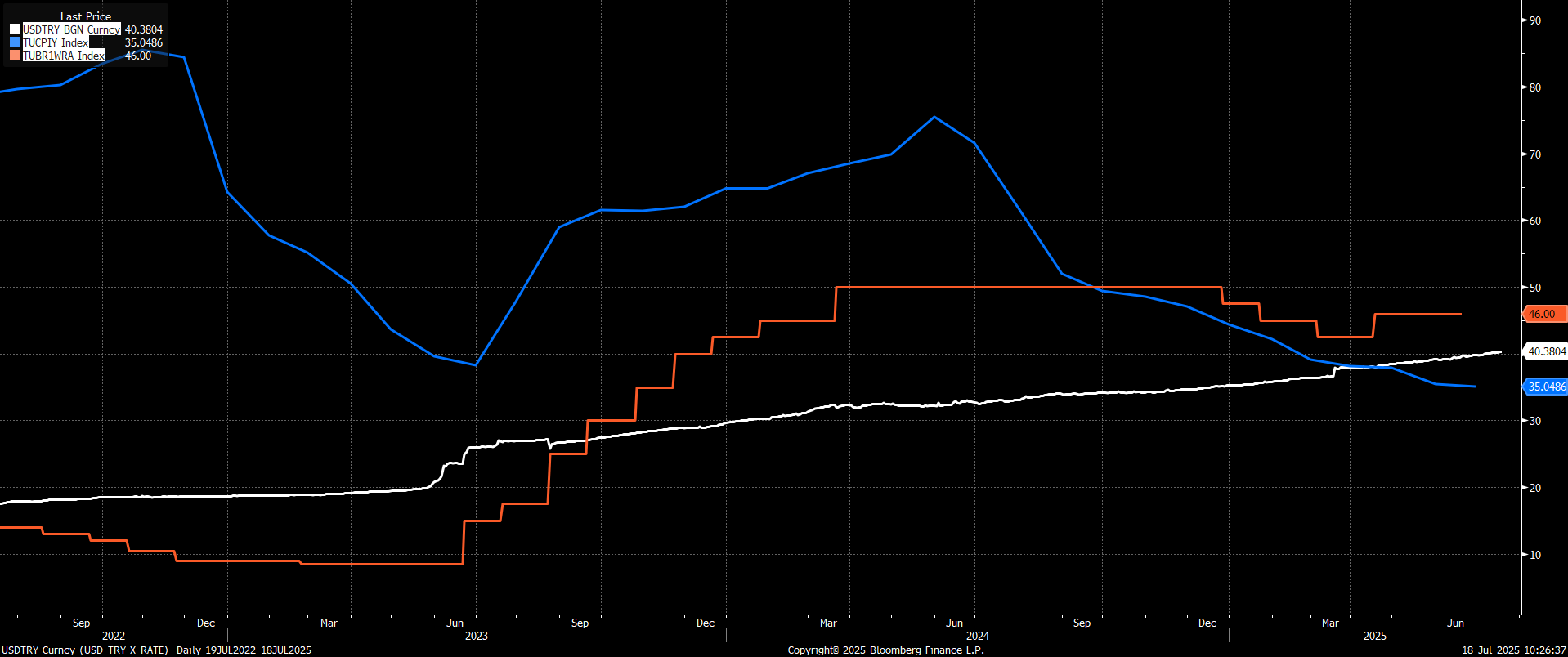

Enflasyonun Haziran’da sınırlı şekilde de olsa zayıflama trendini sürdürmesi, kurda yükselişin daha dengeli şekilde sürmesi ve CDS tarafındaki olumlu süreç faiz indirim beklentilerini desteklemiş durumda. Yukarıdaki grafikte politika faizi (turuncu), Dolar kuru (beyaz) ve enflasyon eğilimi (mavi) görülebilir.

Bu aşamada faiz indiriminin miktarına ilişkin beklentilerde ise stopaj hamlesi etkili olmuş olabilir. Mevduat ve yatırım fonlarında stopaj oranının artırılması ardından daha yüksek faiz indirimi beklentilerine ilişkin spekülasyonlar bir miktar baskılanmış oldu.

Öte yandan faiz indirimi kararı için enflasyon beklentilerinin de etkili olması muhtemel. Temmuz ayında aylık TÜFE değişiminin 2,5% olması halinde bile yıllık enflasyonun teknik olarak 34%’e gerilemesi mümkün olabilir. Bu da enflasyon trendinin korunabileceği anlamına gelecektir.

GCM Yatırım Araştırma Departmanı olarak beklentimiz politika faizinin 300 baz puan düşürülebileceği yönünde. ForInvest anketinde medyan beklenti 250 baz puan indirim şeklinde oluştu. Dolayısıyla 250 – 300 baz puan aralığındaki indirimlerin sürpriz olmayacağını düşünüyoruz.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:15 | EUR | Fransa İmalat Satın Alma Müdürleri Endeksi (PMI) (Tem) | 48,5 | 48,1 |

| 10:15 | EUR | Fransa Hizmet Satın Alma Müdürleri Endeksi (PMI) (Tem) | 49,7 | 49,6 |

| 10:30 | EUR | Almanya İmalat Satın Alma Müdürleri Endeksi (PMI) (Tem) | 49,4 | 49 |

| 10:30 | EUR | Almanya Hizmet Satın Alma Müdürleri Endeksi (PMI) (Tem) | 50 | 49,7 |

| 11:00 | EUR | İmalat Satın Alma Müdürleri Endeksi (PMI) (Tem) | 49,7 | 49,5 |

| 11:00 | EUR | Hizmet Satın Alma Müdürleri Endeksi (PMI) (Tem) | 50,6 | 50,5 |

| 11:30 | GBP | İmalat Satın Alma Müdürleri Endeksi (PMI) (Tem) | 48,1 | 47,7 |

| 11:30 | GBP | Hizmet Satın Alma Müdürleri Endeksi (PMI) (Tem) | 52,8 | 52,8 |

| 14:00 | TRY | TCMB Faiz Kararı | 43,50% | 46,00% |

| 14:00 | TRY | TCMB Gecelik Borç Verme Faiz Oranı | 46,25% | 49,00% |

| 14:00 | TRY | TCMB Gecelik Borçlanma Faiz Oranı | 42,00% | 44,50% |

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 15:15 | EUR | Avrupa Merkez Bankası Faiz Oranı Kararı (Tem) | 2,15% | 2,15% |

| 15:15 | EUR | Mevduat Hesap Oranı (Tem) | 2,00% | 2,00% |

| 15:15 | EUR | Marjinal Borçlanma Oranı | 2,40% | 2,40% |

| 15:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 227K | 221K |

| 15:30 | CAD | Çekirdek Perakende Satışlar (Aylık) (May) | -0,20% | -0,30% |

| 15:30 | CAD | Perakende Satışlar (Aylık) (May) | -0,90% | 0,30% |

| 15:45 | EUR | Avrupa Merkez Bankası Başkanı Lagarde'ın Basın Toplantısı | ||

| 16:45 | USD | İmalat Satın Alma Müdürleri Endeksi (PMI) (Tem) | 52,7 | 52,9 |

| 16:45 | USD | Hizmet Satın Alma Müdürleri Endeksi (PMI) (Tem) | 53 | 52,9 |

| 17:00 | USD | ABD Enerji Bilgi Dairesi Doğal Gaz Stokları | 46B | |

| 17:00 | USD | Yeni Konut Satışları (Aylık) (Haz) | 649K | 623K |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.