Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 13 Mayıs 2025

13 Mayıs 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Tarife İyimserliği Ardından Enflasyon İzlenecek

ABD ile Çin arasında gerçekleşen anlaşma hafta başında piyasalara iyimserlik sağladı. İki ülke, 2 Nisan’dan itibaren uygulamaya koydukları karşılıklı tarifeleri 115% düşürme kararı aldı. ABD Başkanı Trump, bu konuya otomobil, çelik ve alüminyumun dahil edilmediğini belirtti.

Nasdaq bu haber ile dünü 4,4% yükselişle kapattı. Dolar yükseldi, altında geriledi. Ancak haftanın ikinci işlem gününde daha sakin bir seyir görüyoruz. Öncelikle ABD ile Çin arasındaki gelişme oldukça iyimser karşılansa da, anlaşmanın 90 gün sürecek olması, yeni bir bekleyiş anlamına geliyor. Belirsizliğin de kar satışlarına neden olması doğal karşılanıyor. Öte yandan Japonya Başbakanı Shigeru Ishiba, dün yaptığı açıklamada ABD ile otomotiv sektörünü içermeyen bir anlaşmayı kabul etmeyeceklerini belirtti. Bu da sürecin çok da kolay geçmeyebileceğini gösterdi.

İkinci durum ise bugün ABD’de açıklanacak enflasyon verisi. Veri öncesinde Fed’in Haziran toplantısında faizi değiştirmeyeceği beklentisi neredeyse 90%’a ulaştı.

ABD

Nisan Enflasyonu

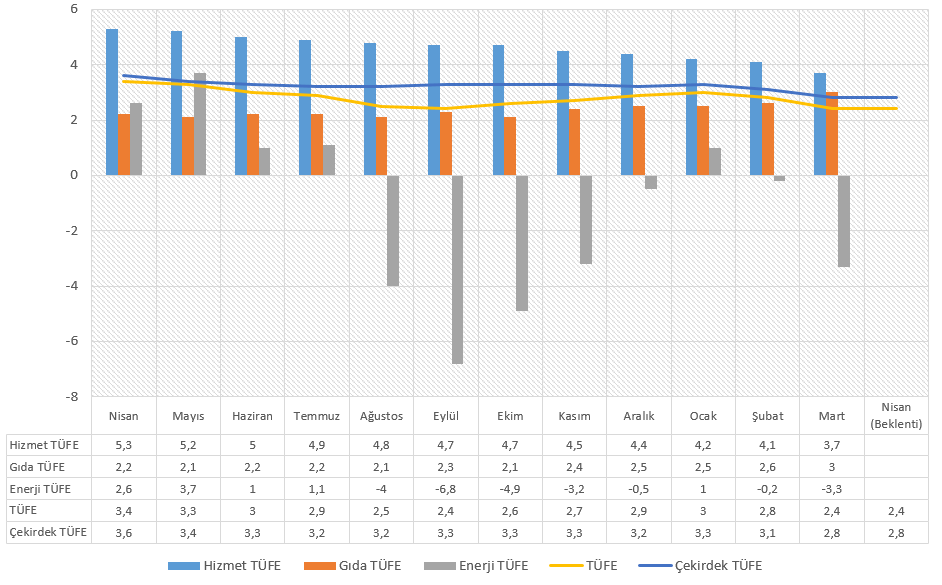

ABD’de enflasyon Mart döneminde yıllık bazda oldukça ılımlı bir tablo çizmişti. Manşet enflasyon 2,8’den 2,4’e yavaşlarken, çekirdek enflasyon 3,1’den 2,8’e ulaşmıştı. Bunda akaryakıt fiyatlarının yanı sıra, barınma kaleminin de daha ılımlı bir seyir izlemesi etkili oldu. Gıda enflasyonundaki hızlanmaya karşın hizmet enflasyonunun veriyi aşağı çektiği yukarıdaki grafikte de görülebilir.

Fed geride bıraktığımız haftaki para politikası beyanatında, işsizlik ve enflasyonda yukarı yönlü risklerin devam ettiği vurgusunu yaptı. Dolayısıyla bundan sonraki süreçte, hali hazırda önemli olan enflasyon verisini daha yakından takip ediyor olacağız.

Piyasa beklentisi yıllık enflasyon düzeyinin hem manşet TÜFE, hem de çekirdek TÜFE tarafında değişmeyeceği yönünde. Ancak aylık TÜFE’nin Mart ayında 0,1 gerilemesinin ardından Nisan’da 0,3 artması bekleniyor. Çekirdek TÜFE’nin ise 0,1’lik artış ardından Nisan’da 0,3 artması bekleniyor.

Fed beyanatı sonrası Haziran toplatışında faiz indirim beklentisi önemli ölçüde azaldı ve faiz indirim beklentisinin yılın ikinci yarısına ötelenmesini sağladı. Ancak oldukça zayıf gelebilecek enflasyon verisi, bu tabloyu geçici de olsa tersine çevirebilir. Tabi enflasyonun bu veride hızlandığını gösterebilecek veri de yılın ikinci yarısına ertelenme ihtimali olan faiz indirimi beklentisinin daha da kuvvetlenmesine neden olabilir.

EURO BÖLGESİ

Almanya ZEW Ekonomik Hissiyatı

Almanya ZEW Ekonomik Hissiyat Endeksi Nisan ayında 51,6 puandan -14 puana hızlı bir gerileme göstermiş, Temmuz 2023’ten bu yana en düşük seviyeye ulaşmıştı. Bunda tabi ki en büyük pay Trump’ın başlattığı tarife politikası olarak görülüyor. Özellikle de tarifelerin geleceğine ilişkin belirsizlik karamsarlıkta pay sahibi.

Piyasa beklentisi endeksin Mayıs’ta 9,8 puana kadar toparlanabileceği yönünde. Hem endeksin düzeyi, hem de alt kalemlerdeki gelişmeler bir taraftan tarife politikasına bakış, bir taraftan ekonomiye ilişkin görünümün değerlendirilmesi adına önemli olabilir.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 9:00 | GBP | Ortalama Kazanç Endeksi (Mar) | 5,20% | 5,60% |

| 9:00 | GBP | İşsizlik Hak Başvurusu Sayısındaki Değişim (Nis) | 22,3K | 18,7K |

| 10:00 | TRY | Cari İşlemler Dengesi($) | -3,95mlr | -4,41mlr |

| 12:00 | EUR | Almanya ZEW Ekonomik Hissiyatı (May) | 9,8 | -14 |

| 15:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Nis) | 2,80% | 2,80% |

| 15:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Nis) | 0,30% | 0,10% |

| 15:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Nis) | 0,30% | -0,10% |

| 15:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Nis) | 2,40% | 2,40% |

| 18:00 | GBP | BoE Başkanı Bailey'in Konuşması | ||

| 23:30 | USD | Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları | -4,490M |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.