Mersis No : 0389070782000015")

ABD İstihdam Verileri ve Piyasa Beklentileri

Enflasyonla mücadelede önemli ölçüde ilerleme sağlandığı ve merkez bankalarının faiz indirimlerini gündeminde tutacağı beklentileriyle başlayan 2026 yılı görünümü, 28 Şubat sonrası artan ABD–İran jeopolitik gerilimiyle birlikte önemli ölçüde değişti. Yıl genelinde 60–65 dolar bandında dengelenmesi beklenen petrol fiyatları, enerji arzına ilişkin risklerin artması ve Hürmüz Boğazı’na yönelik endişelerin etkisiyle sert yükseliş gösterirken, yıl sonu beklentileri de yukarı yönlü revize edilmeye başlandı.

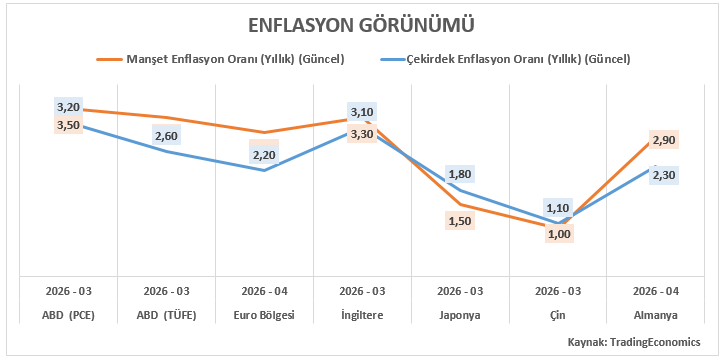

Enerji maliyetlerinde yaşanan yükseliş, küresel enflasyon görünümünü yeniden bozarken merkez bankalarının daha önce fiyatlanan genişleyici politikalarına yönelik beklentilerin de zayıflamasına neden oldu. Özellikle enerji dışı enflasyonda belirgin iyileşme görülmesine rağmen petrol fiyatlarındaki yükselişin manşet enflasyon üzerinde yeniden baskı oluşturma ihtimali dikkat çekmektedir.

Euro Bölgesi’nde savaş öncesinde %2 hedef seviyesine yakın seyreden enflasyon görünümünün yeniden bozulması, ECB tarafında daha temkinli ve şahin bir politika beklentisini güçlendirirken; Fed tarafında doğrudan bir faiz artırımı beklentisi oluşmasa da faiz indirimi beklentilerinin ötelenmesi dikkat çekmektedir. Haziran ayında göreve başlaması beklenen yeni Fed başkanıyla birlikte para politikası iletişimi ve enflasyon hedeflemesine ilişkin yaklaşımın da piyasaların odağında kalması beklenmektedir.

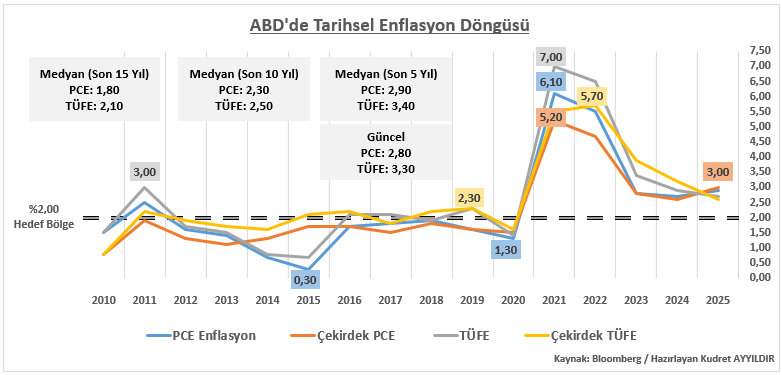

Fed başkanlığı için adı öne çıkan Kevin Warsh’un “Fed’in yeni bir enflasyon çerçevesine ihtiyaç duyabileceği” yönündeki değerlendirmeleri, önümüzdeki dönemde %2 enflasyon hedefinin daha esnek yorumlanıp yorumlanmayacağı tartışmalarını gündeme taşımaktadır. Pandemi öncesinde %2 çevresinde istikrarlı seyreden küresel enflasyon dinamiklerinin, 2020 sonrası dönemde daha değişken bir yapı göstermesi bu tartışmaları destekleyen temel unsurlar arasında yer almaktadır.

Jeopolitik risk temasının yeniden güç kazanmasıyla birlikte merkez bankalarının ana odak noktası tekrar enflasyona kayarken, istihdam piyasasının ise görece daha dirençli bir görünüm sunduğu görülmektedir.

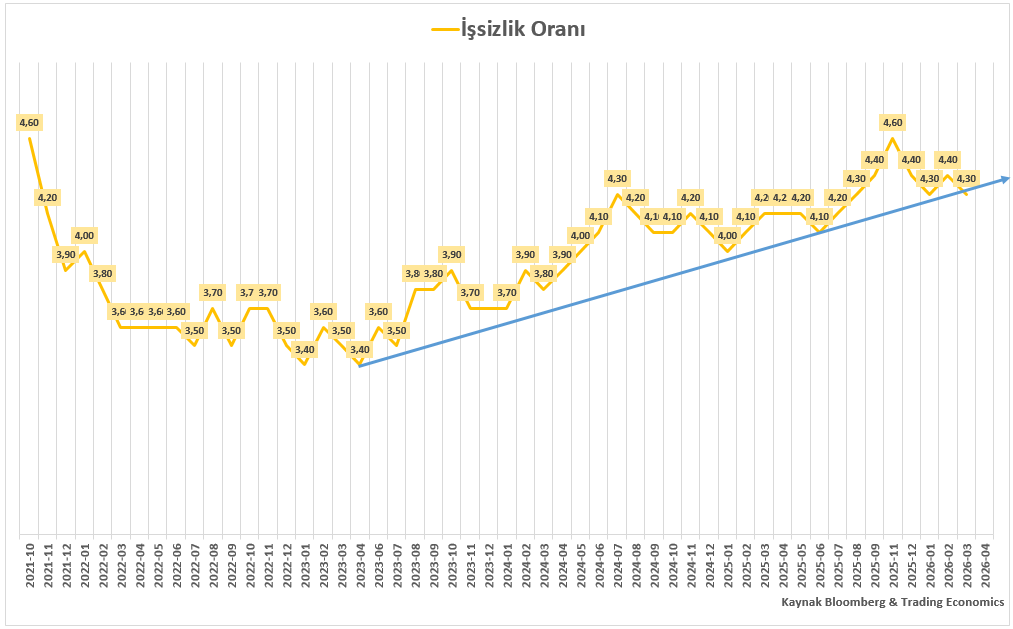

ABD’de işsizlik oranı, 2025 yılı içerisinde %4,6 seviyesine kadar yükselerek Fed üzerinde faiz indirimi baskısını artırmıştı. Ancak 2026 yılıyla birlikte iş gücü piyasasında yeniden toparlanma sinyalleri görülürken, mevcut durumda %4,3 seviyesinde bulunan işsizlik oranının istikrarlı görünümünü koruması dikkat çekmektedir.

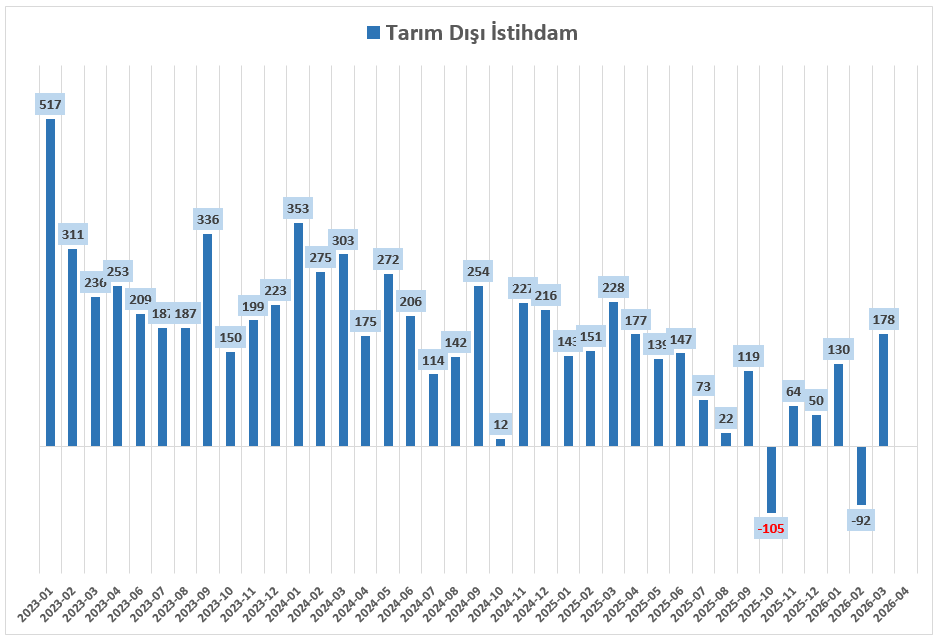

Her ayın ilk haftasında piyasaların odağında yer alan Tarım Dışı İstihdam verisi ise 2025 yılının son bölümünde veri güvenilirliği tartışmalarının gölgesinde zayıflama sinyalleri vermesine rağmen, yılın ilk aylarından itibaren daha dengeli bir görünüm sergilemiştir. Geçtiğimiz ay açıklanan 178 binlik veri, istihdam piyasasında eski normallere dönüş algısını desteklerken bu iyimserliğin kalıcılığı önümüzdeki dönemde açıklanacak verilerle daha net anlaşılacaktır.

Mayıs ayında önemli bir merkez bankası toplantısının bulunmaması nedeniyle, piyasaların makroekonomik verileri daha çok Haziran toplantılarına hazırlık perspektifiyle değerlendirmesi beklenmektedir. Bu açıdan 8 Mayıs Cuma günü açıklanacak ABD istihdam verileri, 17 Haziran Fed toplantısı öncesinde kritik öneme sahip olacaktır. Ayrıca 5 Haziran’da açıklanacak bir sonraki istihdam setiyle birlikte değerlendirildiğinde, Fed’in yılın geri kalanına ilişkin politika beklentileri daha net şekillenebilir.

Mevcut görünümde enerji fiyatlarının enflasyon üzerinde oluşturduğu baskı nedeniyle Fed’in kısa vadede agresif bir politika değişikliğine gitmesi beklenmemektedir. Bununla birlikte yeni başkan döneminde ortaya konulabilecek yeni projeksiyonlar ve olası enflasyon yaklaşımı değişiklikleri, piyasa beklentilerinde yeniden fiyatlama yaratabilir.

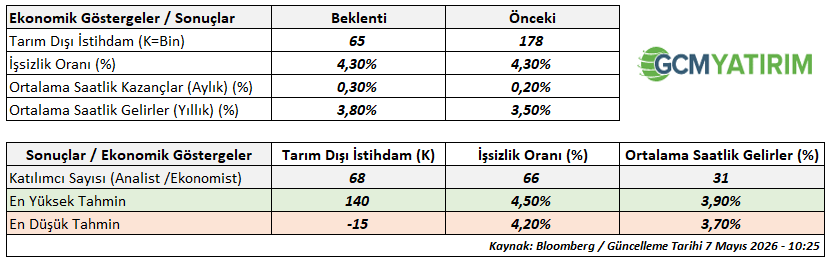

Tarım Dışı İstihdam verisine ilişkin 68 ekonomist ve analistin tahminde bulunduğu görülmektedir. En yüksek beklenti 140 bin, en düşük beklenti ise -15 bin seviyesinde oluşurken piyasa medyan beklentisi 65 bin olarak şekillenmiştir. Bu kapsamda verinin -15 bin altında veya 140 bin üzerinde gerçekleşmesi, piyasalarda sürpriz fiyatlamalara neden olabilir.

Tahmin performansı en başarılı kurumların beklentilerinin 10–140 bin aralığında yoğunlaşması dikkat çekerken, negatif beklentilerin bu grup içerisinde yer almaması piyasanın ana senaryoda belirgin bir daralma öngörmediğini göstermektedir. Bununla birlikte tahmin aralığının oldukça geniş olması, belirsizlik seviyesinin halen yüksek olduğuna işaret etmektedir.

İşsizlik Oranı verisine ilişkin 66 ekonomist ve analistin tahminde bulunduğu görülmektedir. En yüksek beklenti %4,50, en düşük beklenti %4,20 seviyesinde oluşurken piyasa medyan beklentisi %4,30 olarak kaydedilmiştir. Verinin %4,20 altında veya %4,50 üzerinde gerçekleşmesi piyasa etkisinin daha sert hissedilmesine neden olabilir.

Tahmin performansı yüksek kurumların beklentilerinin %4,2–%4,4 bandında yoğunlaşması, işsizlik oranında sert bir bozulma beklentisinin sınırlı kaldığını göstermektedir.

Ortalama Saatlik Kazançlar verisine ilişkin ise 31 ekonomist ve analist tahminde bulunmuştur. En yüksek beklenti %3,90, en düşük beklenti %3,70 olurken piyasa medyan beklentisi %3,80 seviyesindedir. Bu veri seti özellikle ücret kaynaklı enflasyon baskısını anlamlandırabilmek açısından önem taşımaktadır.

Bir önceki verinin %3,5 seviyesinde gerçekleşmiş olması ve mevcut beklenti aralığının yukarı yönlü şekillenmesi, ücret artış hızında yeniden ivmelenme yaşanabileceğini göstermektedir. Ancak hafta ortasında açıklanan özel sektör istihdam verilerinde ücret dinamiklerinin daha kontrollü bir görünüm sunması, mevcut tahmin aralığı içerisindeki sonuçların tek başına güçlü bir enflasyon baskısı yaratma ihtimalini sınırlamaktadır.

Özetle; jeopolitik risklerin gölgesinde, enerji fiyatlarının yeniden enflasyon baskısı oluşturduğu ve Fed cephesinden aksiyon beklenmediği bu dönemde kritik ABD istihdam verilerini takip edeceğiz. Fed açısından doğrudan politika değişikliği yaratması beklenmese de, veri setinin piyasa oyuncularının kısa vadeli fiyatlama davranışlarında önemli dalgalanmalara neden olabileceğini düşünüyoruz.

Geçmiş Dönem Fiyat Etkileri Nelerdir?

Kritik ABD makroekonomik verilerinin varlık fiyatları üzerindeki etkilerini doğru yorumlayabilmek, stratejilerin başarıya dönüşmesi açısından büyük önem taşımaktadır. Bununla birlikte geçmiş dönem fiyatlama davranışlarının yeni dönemde aynı sonuçları doğuracağı varsayımıyla ele alınmaması gerekir. Zira makroekonomik dinamikler ve piyasa beklentileri zaman içerisinde değişiklik gösterebilmektedir.

Bu nedenle geçmiş dönem analizleri yatırımcılar açısından kesin sonuçlar üretmekten ziyade yol gösterici pratik bilgiler olarak değerlendirilmelidir.

3 Nisan 2026 tarihinde yani bir önceki ay açıklanan ABD verileri ile birlikte EURUSD olumlu verilerle birlikte ilk dakikada önemli bir negatif performans sergilemiştir. Ancak ilk dakikada oluşan bu fiyatlama davranışı takip eden dakikalarda hem işlem hacmi hem de piyasa algısı açısından farklı bir seyir izlemeye başlamıştır. Kutsal Cuma nedeniyle piyasada likiditenin sınırlı kaldığı ayrıca dikkate alınmalıdır.

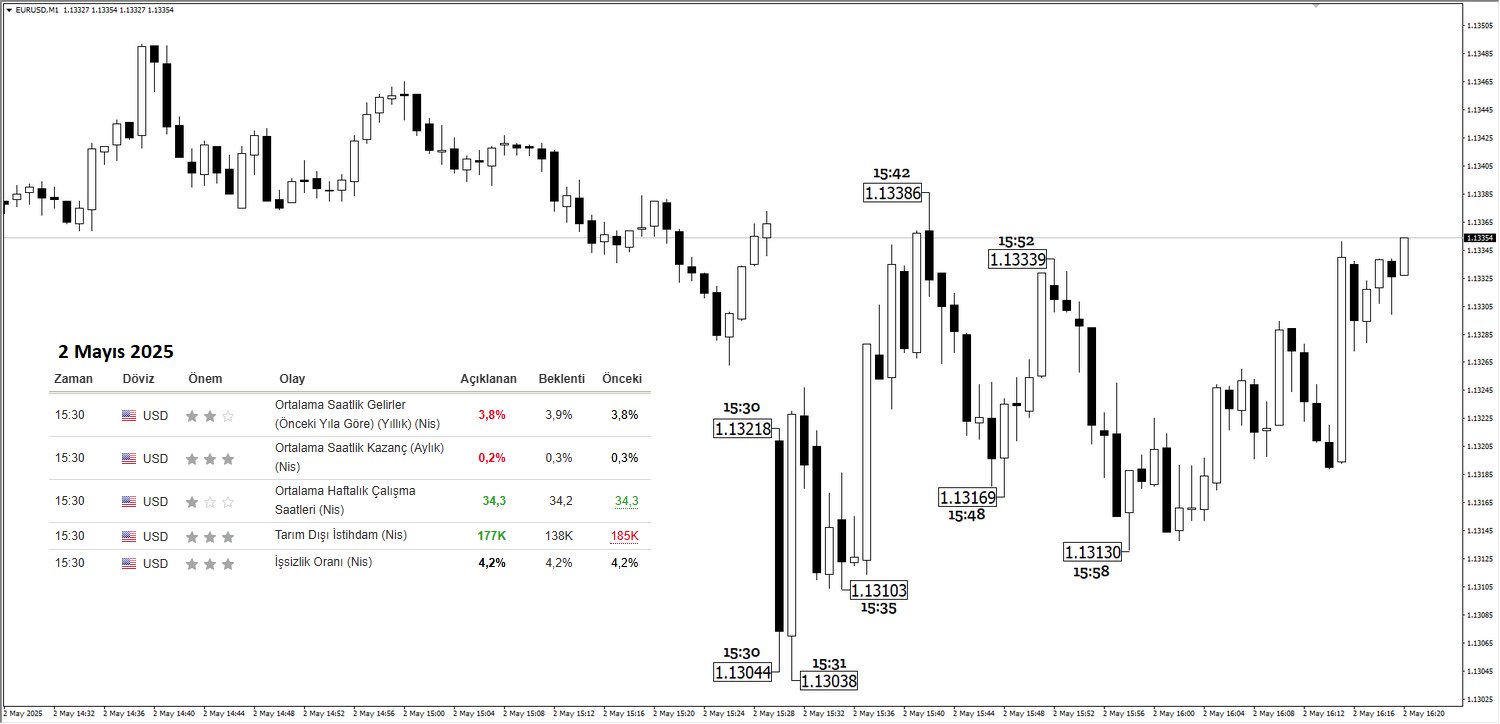

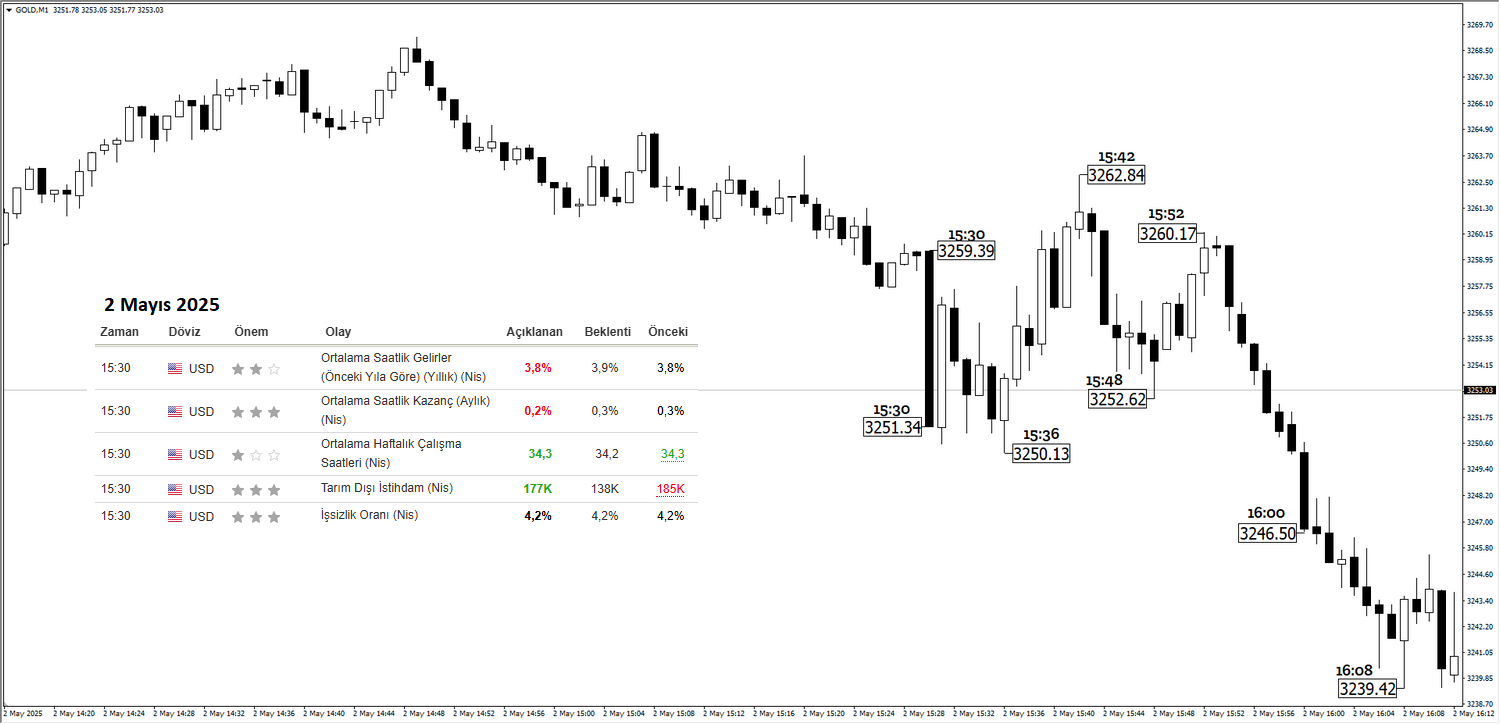

2 Mayıs 2025 tarihinde yani bir önceki yılın aynı ayında açıklanan ABD verileri sonrasında ise EURUSD ve Ons Altın tarafında dalgalı bir seyir izlendi. İşsizlik oranının beklentiye paralel gerçekleştiği süreçte Tarım Dışı İstihdam verisinin güçlü, Ortalama Saatlik Kazançlar verisinin ise beklentinin altında gelmesi ilk etapta dolar pozitif fiyatlamayı destekledi. Ancak Haziran Fed toplantısı öncesinde yeni veri setlerinin de açıklanacak olması nedeniyle fiyatlama davranışının kalıcılığı sınırlı kaldı.

Bu tür fiyatlama davranışları, veri açıklandığı ilk anın kritik önem taşıdığını gösterirken, verinin piyasa tarafından nasıl yorumlandığının da en az veri kadar önemli olduğunu ortaya koymaktadır. Bu nedenle veriye hızlı erişim ve doğru yorumlama, kısa vadeli fiyatlama davranışlarını anlayabilmek açısından kritik avantaj sağlayacaktır.

Veri sonuçlarına ilişkin anlık gelişmeleri GCM Yatırım platformlarında yer alan “Haberler” bölümünden takip edebilirsiniz.

Canlı Yayınımızı Kaçırmayınız!

Kritik ABD verilerine yönelik hazırladığımız rapora ek olarak veri açıklanmadan 15 dakika önce sizlerle canlı yayında buluşarak mevcut süreci güncel gelişmeler ışığında değerlendiriyoruz.

Canlı yayında ayrıca önemli benchmark göstergeler üzerindeki olası etkileri teknik ve temel analiz perspektifiyle ele alıyoruz.

Böylelikle kritik makro gündemleri hem yazılı raporlarımız hem de canlı yayınlarımız aracılığıyla yatırımcılar için daha anlaşılır ve eğitici bir çerçevede değerlendirmeye çalışıyoruz.

YouTube canlı yayın programına kayıt ve katılım bilgileri için aşağıdaki bağlantıyı ziyaret edebilirsiniz: