Mersis No : 0389070782000015")

Fed Kararlarında Benchmark Gösterge: İstihdam Verileri

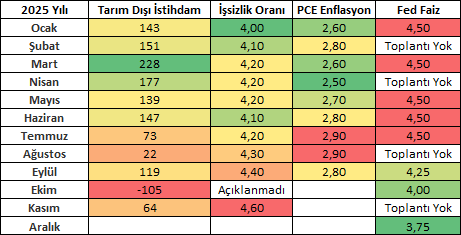

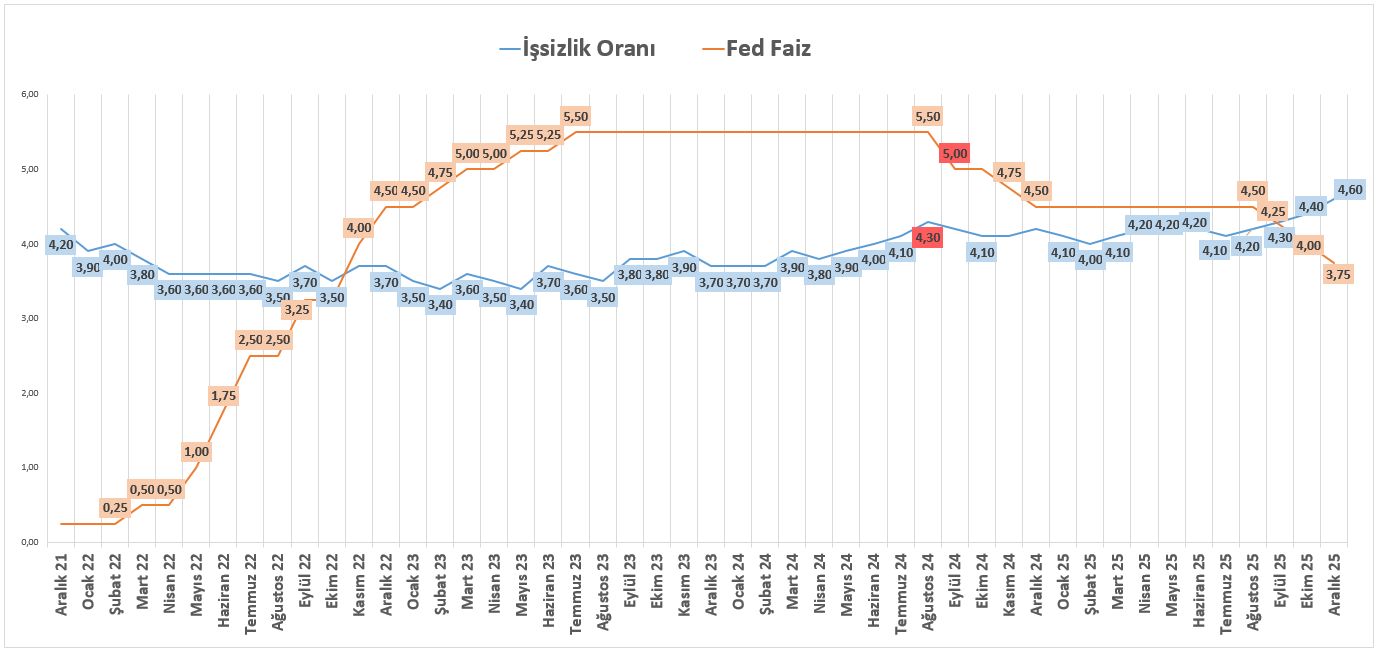

2025 yılına %4,25–4,50 hedef aralığında başlayan ABD Merkez Bankası (Fed), yılın ilk yarısında makroekonomik göstergeler ışığında temkinli duruşunu korurken, istihdam piyasasında gözlenen bozulma ile birlikte Eylül ayında faiz indirim sürecini başlatmıştır. Kalan dönemde toplamda 75 baz puanlık faiz indirimi gerçekleştiren Fed, yılı %3,75 seviyesinde tamamlamıştır.

Bu süreçte enflasyon tarafında beklenen hızda bir iyileşme sağlanamamakla birlikte, Fed karar setinde öncelik istihdam piyasasına kaymış, enflasyondaki katı seyre rağmen faiz indirimi süreci devam etmiştir. Özellikle yılın son çeyreğinde ABD hükümetinin rekor süreyle kapalı kaldığı bir ortamda, özel sektör kaynaklı veriler ve istihdam piyasasına yönelik olumsuz düşünce yapısı, para politikası yol haritasının belirlenmesinde daha fazla ön plana çıkmıştır. Bu nedenle piyasa katılımcılarının odağı giderek istihdam verilerine yönelmiştir.

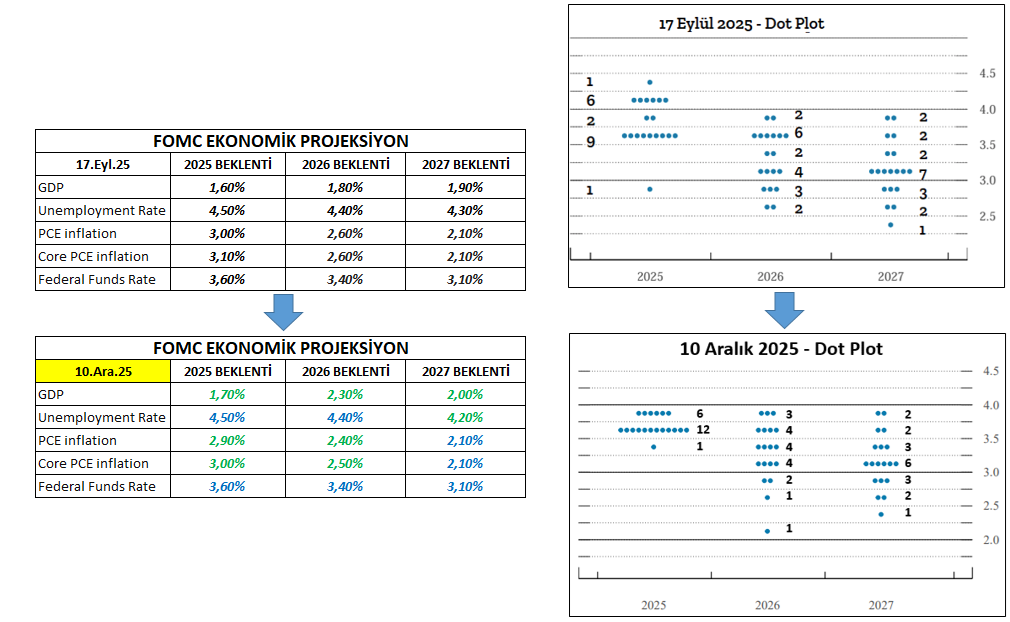

Bu çerçevede 2026 yılına ilişkin enflasyon–istihdam dengesi, Fed’in faiz stratejilerinde belirleyici olmaya devam etmektedir.

2026 yılına ilişkin enflasyon, büyüme ve istihdam gibi kritik makroekonomik göstergelerin bir bütün halinde değerlendirileceği bir döneme girilirken, ABD’de ara seçimler öncesinde ekonomik göstergelerde belirgin bir bozulmanın siyasi açıdan istenmeyen sonuçlar doğurabileceği göz ardı edilmemelidir. Bu ortamda, Fed’in yeni başkan ile birlikte faiz indirim döngüsünde daha istekli bir psikolojiye sahip olabileceği yönündeki beklentilere karşın, kurumsal kredibilite ve yönetimsel stratejilerin ön planda tutulduğu bir dönem izlenmektedir.

Bu nedenle çeyreksel projeksiyonlar ve özellikle 2026 Mart toplantısında paylaşılacak revizyonlar hayati önem taşımaktadır. Hatırlanacağı üzere, 2025 yılının son toplantısında yayımlanan Dot Plot’ta üyeler arasında belirgin bir ayrışma görülmüş; federal fon hedef oranı için %3,40 medyan beklenti oluşmasına rağmen, tahminlerin %3–%4 aralığında yoğunlaştığı gözlemlenmiştir. Bu ayrışmanın devam etmesi durumunda, varlık fiyatlarında yıl geneline yayılan dalgalı bir görünüm oluşması olasıdır. Söz konusu ayrışmanın temelinde ise istihdam ve enflasyon öncelikleri arasındaki yaklaşım farkı yer almaktadır.

Öte yandan PCE enflasyonuna ilişkin 2026 beklentilerinin mevcut seviyelerin altında konumlanması, Fed açısından reel faiz alanı yaratmaktadır. Bu bağlamda, swap piyasalarında fiyatlanan iki adet faiz indirimi beklentisinin mi yoksa daha agresif bir gevşeme adımının mı gündeme geleceği, önümüzdeki dönemde açıklanacak makroekonomik göstergeler tarafından belirlenecektir. Teorik olarak enflasyonda kısmi bir gerileme görülmesi halinde maksimum üç indirim senaryosu masada kalmaya devam etmekle birlikte, piyasanın ana senaryosu iki indirim beklentisi etrafında şekillenmektedir.

Mayıs ayında Fed Başkanı Powell’ın görev süresinin dolacak olması ve Kasım ayında ABD’de gerçekleştirilecek ara seçimler, para politikası kararlarının alındığı bu dönemi daha da hassas hale getirmektedir. Hem makroekonomik göstergelerin seyri hem de Trump liderliğindeki politik söylemler çerçevesinde Fed’in bağımsızlık tartışmaları yeniden gündeme gelirken, kurumun kredibilitesini korumaya yönelik son adımları (üyelerin görev sürelerinin uzatılması) önem arz ederken yeni dönemdeki olası aksiyonları da yakından izlenecektir. Bu çerçevede, 2025 yılının son istihdam verileri piyasa beklentileri açısından kritik bir eşik niteliği taşımaktadır.

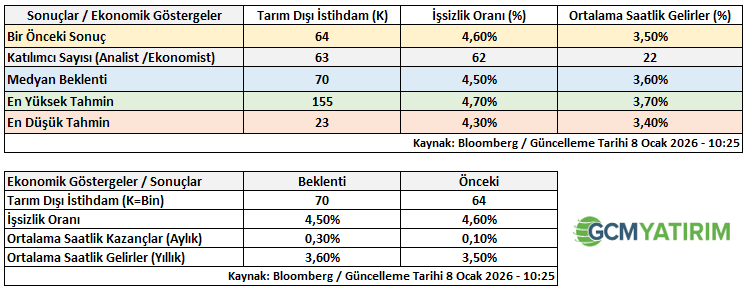

Tarım Dışı İstihdam verisine ilişkin 63 ekonomist ve analist tahminde bulunmuştur. En yüksek tahmin 155 bin, en düşük tahmin 23 bin olurken, piyasa medyan beklentisi 70 bin seviyesinde oluşmuştur. Bu kapsamda, 23 binin altında veya 155 binin üzerinde gerçekleşecek bir veri, piyasalar açısından sürpriz olarak değerlendirilerek fiyatlama etkisinin daha sert olmasına neden olabilir.

Tahmin performansı en başarılı 7 katılımcının öngörülerinin 25 bin – 125 bin aralığında dağılması, veriye ilişkin ayrışmanın belirginleştiğini göstermektedir. Bu nedenle gerçekleşmenin medyan beklentiden ne ölçüde sapacağı, piyasa oyuncularının Fed’in faiz indirim patikasına yükleyeceği anlam açısından önem taşımaktadır. Bu noktada özellikle işsizlik oranı verisi, istihdam dinamiklerinin yorumlanmasında kritik bir gösterge olarak öne çıkmaktadır.

İşsizlik oranına yönelik 62 ekonomist ve analist tahminde bulunmuş; en yüksek beklenti %4,70, en düşük beklenti %4,30, piyasa medyan beklentisi ise %4,50 olarak kaydedilmiştir. %4,00 seviyesinin üzerinde seyreden ve son beş aydır yükseliş eğilimini sürdüren işsizlik oranı, Fed’in politika duruşunu etkileyen temel unsurlardan biri olmuştur. Bu veri, 2025 yıl sonu için öngörülen %4,5 seviyesiyle uyumlu mu yoksa risk oluşturmaya devam mı edecek, dikkatle izlenecektir.

Piyasa beklentisine paralel bir tarım dışı istihdam ve işsizlik oranı kombinasyonu, Fed üzerinde yakın vadede ek bir faiz indirimi baskısı oluşturmayacak; özellikle Ocak ve ilk çeyrek toplantıları için faiz indirimi beklentilerinin zayıflamasına neden olabilecektir. Buna karşın işsizlik oranındaki yükseliş eğiliminin sürmesi, piyasa oyuncularının Fed üzerinde daha erken bir gevşeme beklentisi oluşturmasına yol açabilir.

Anlık fiyatlama davranışlarında ilk etapta tarım dışı istihdam verisi ön planda olsa da, Fed dinamiklerinin yorumlanması açısından işsizlik oranı benchmark gösterge olarak değerlendirilmelidir.

Geçmiş Dönem Fiyat Etkileri Nelerdir?

Kritik ABD makroekonomik verilerinin varlık fiyatları üzerindeki etkilerini doğru yorumlayabilmek, stratejilerin başarıya dönüşmesi açısından önem taşımaktadır. Ancak geçmiş dönem fiyatlama davranışları, yeni dönemde kesin sonuçlar doğuracağı varsayımıyla ele alınmamalıdır. Zira makroekonomik dinamikler ve piyasa beklentileri zaman içerisinde değişiklik göstermektedir. Bu nedenle geçmiş dönem analizleri, yatırımcılar için yol gösterici pratik bilgiler olarak değerlendirilmelidir.

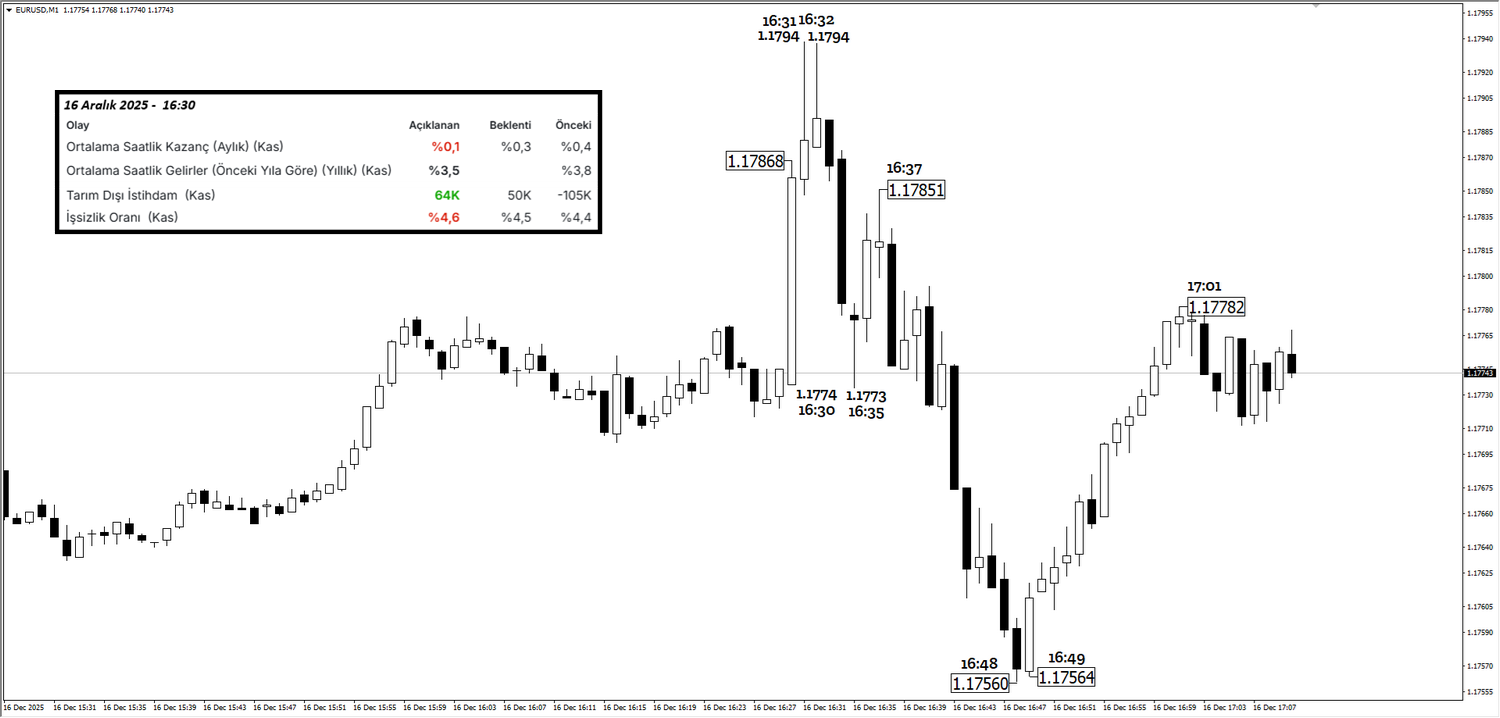

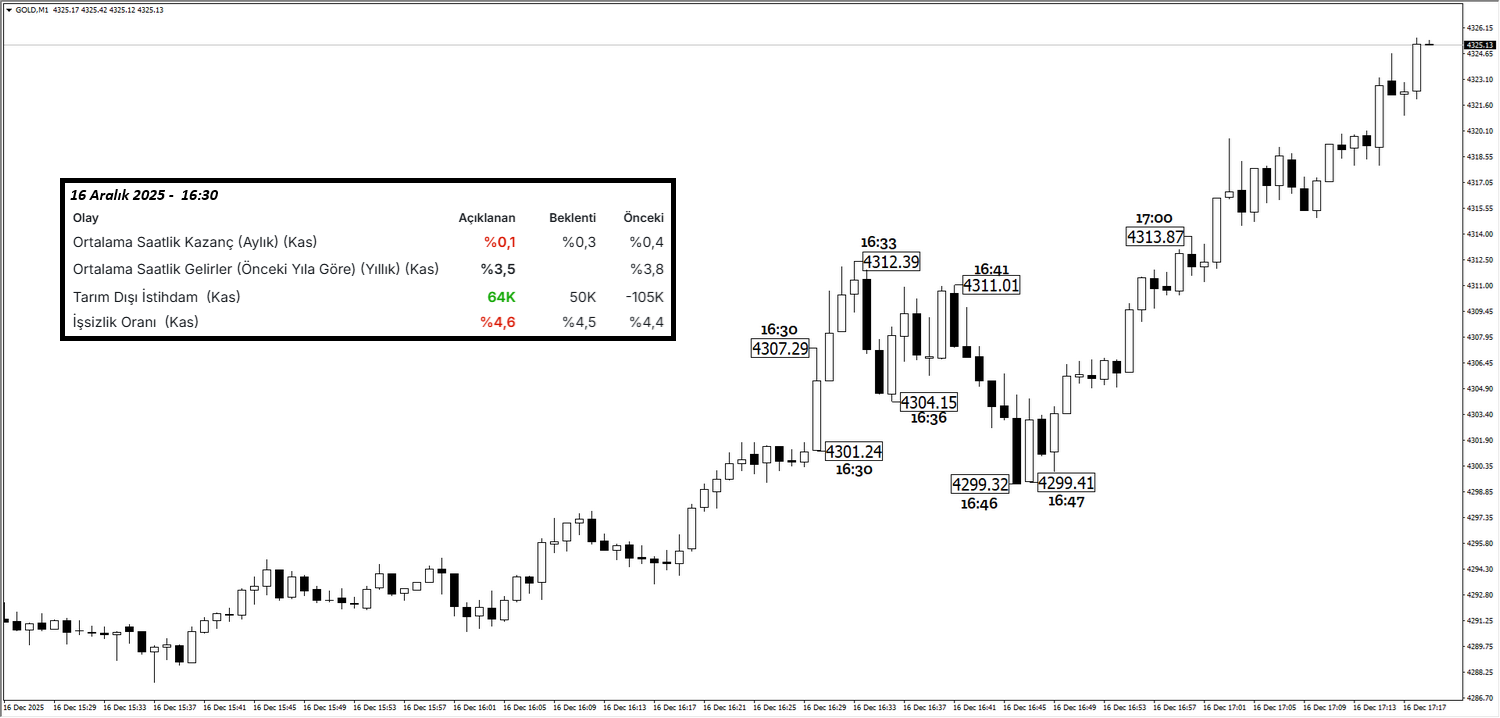

16 Aralık 2025 tarihinde yani bir önceki ay açıklanan ABD verileri ile birlikte EURUSD ve Ons Altın ilk dakika fiyatlama davranışında önemli bir yükseliş izlemekteyiz. Beklenti üzerindeki iyimser tarım dışı istihdam verisine karşın işsizlik oranındaki olumsuz görünümün korunması, faiz indirimi beklentilerinin güçlü kalmasını sağlayarak anlık fiyatlama davranışını tetiklemiştir.

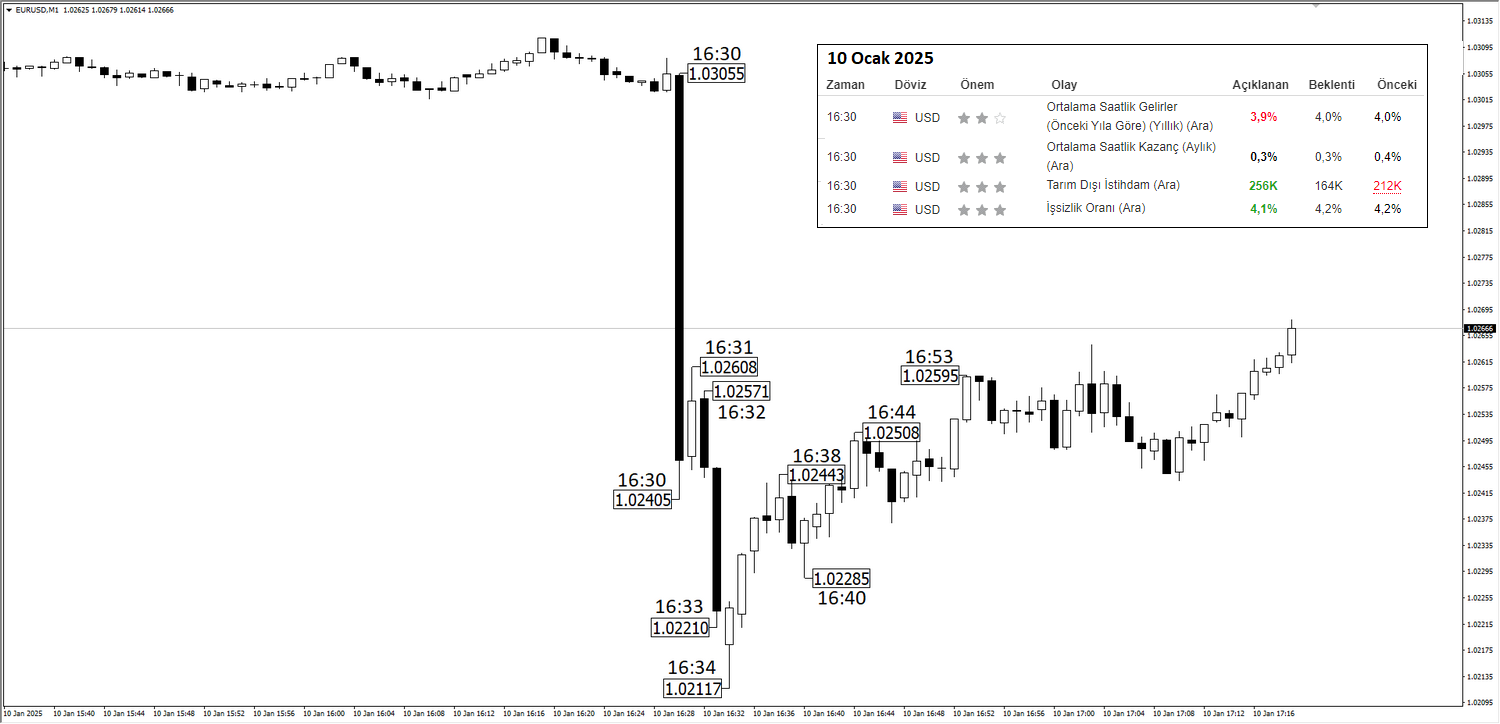

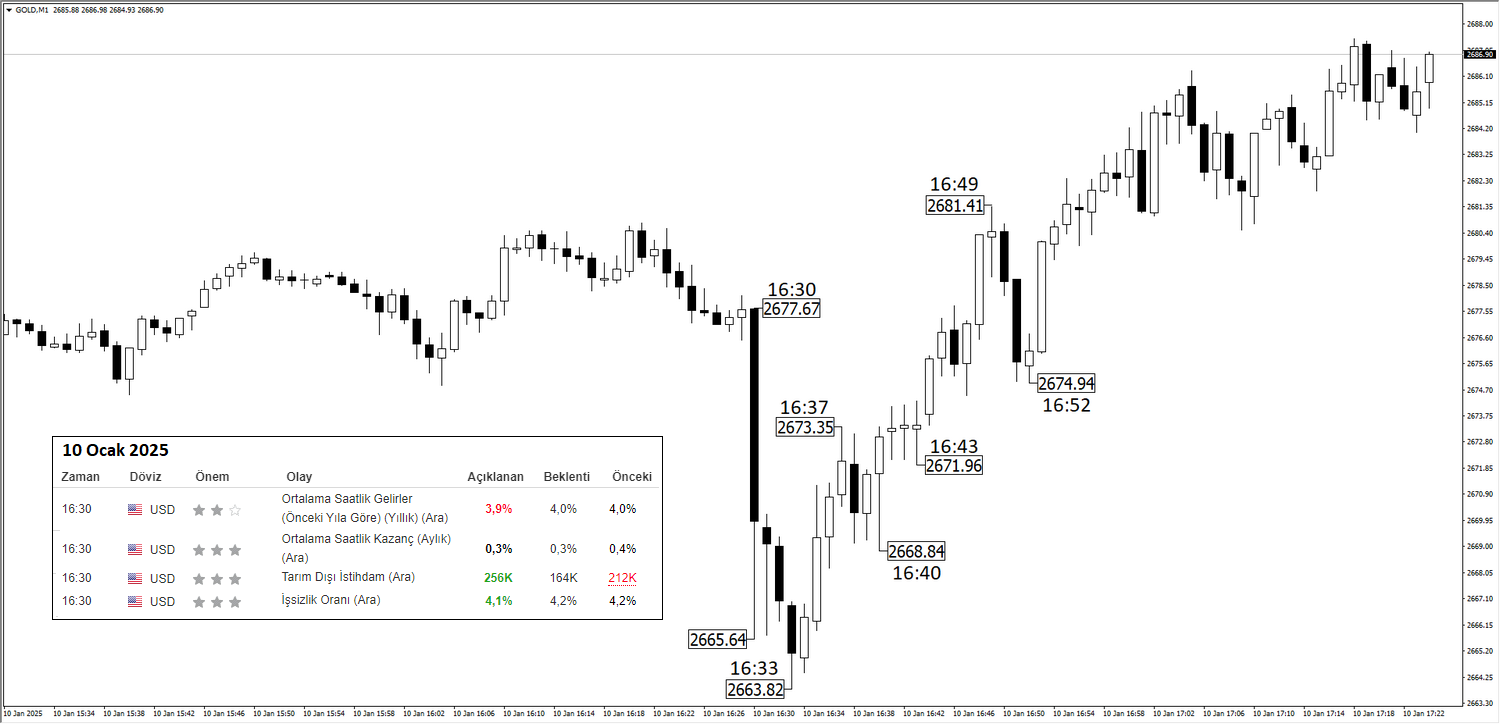

10 Ocak 2025 tarihinde yani bir önceki yılın aynı ayında açıklanan ABD verileri ile birlikte EURUSD ve Ons Altın ilk dakika fiyatlama davranışında önemli bir düşüş izlemekteyiz. Ancak bu düşüş ikinci dakikadan itibaren hacimsel anlamda sınırlanmakta ve beşinci dakika itibariyle de davranışı biçimini değiştirmektedir. Burada da hem tarım dışı istihdam hem de işsizlik oranında iyimser bir sonuç çıkması, anlık reaksiyonu daha da hızlandırmıştır. Şuan piyasa beklentilerine baktığımızda iki veri için de iyimser, ancak sonuç bu denli etki yaratır hususu için anlık hareketleri inceleyeceğiz.

Bu fiyatlama davranışlarında mevcut haberin açıklandığı anın ne kadar önemli olduğunu ve haberin sonucunun yorumlanmasında zamana endeksli değişimlerin önemini artırmaktadır. Bu nedenle veriye hızlı bir şekilde ulaşmak ve ilgili veriyi doğru bir şekilde yorumlamak kritik bir önem taşımaktadır. Verilerin sonuçlarına ilişkin GCM Yatırımın sizlere sunduğu platformlar içerisinde yer alan ve anlık olarak veri akışının geçtiği “Haberler” bölümünden yararlanabilir.

Raporumuzu İnceledikten Sonra Canlı Yayınımızı Kaçırmayınız!

Kritik ABD verilerine yönelik hazırlanan raporumuza ek olarak veri açıklanmadan 15 dakika önce sizlerle buluşarak hem mevcut süreci güncel bir şekilde yorumluyor hem de Dolar Endeksi, ABD 10 Yıllık Tahvil Faiz Oranı, EURUSD, SP500 ve ALTIN gibi önemli referans varlıklar üzerindeki olası etkilerle birlikte kısa vadeli teknik görünümü değerlendiriyoruz. Böylelikle kritik bir makro gündemi daha hem medya hem de yazılı formattaki çalışmalarımız ile yoğun bir tempoda ve eğitici şekilde tamamlamış oluyoruz. YouTube canlı yayın programına yönelik kayıt ve katılım bilgisi içinse GCM YATIRIM EĞİTİM sayfasını (https://www.gcmyatirim.com.tr/egitim/canli-yayinlar) ziyaret edebilirsiniz.