Mersis No : 0389070782000015")

Arçelik’te Finansman Etkisi

Türkiye beyaz eşya pazarında daha iyi bir baz etkisi ve Mayıs ayında öne çekilen talep ile beraber ilk çeyreğe oranla daha ılımlı bir daralma yaşanırken perakende satışlar ikinci çeyrekte yatay seyretti. Şirket yurtiçi ve uluslararası pazarların bir kısmında gerçekleştirilen fiyat ayarlamaları ve klima segmentindeki güçlü büyüme ile birlikte ilk 6 ayda %22 ciro büyümesi sağladı. Uluslararası pazarların bazılarında büyümede yavaşlama gözlense de ana para birimleri ve bazı EM para birimleri karşısında TL’nin değer kaybı kapsamında uluslararası satışlardan elde edilen gelirler güçlü artış gösterdi. Ancak TL ve PKR (Pakistan Rupisi) para birimlerindeki değer kaybıyla hammadde maliyetleri de arttı ve bunun etkisini gidermek için ürün fiyatları artırıldı. Şirketin ilk 6 ayda karının %35 düşüş yaşayarak 322 milyon TL’ye gerilemesinde ise kurdaki artış neticesinde yüksek finansman gelirleri etkili olmuştur. Dönemsel olarak ise; 2. çeyrekte şirketin karı 144 milyon TL olarak gerçekleşmiş ve piyasa beklentisi olan 192 milyon TL ve bizim beklentimiz olan 200 milyon TL’nin altında kalmıştır.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin “al” veya “tut” yönünde yoğunlaştığı görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 16 ila 21,04 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 13’ü “al”, 9’u “tut, 2’si “sat” yönündedir.

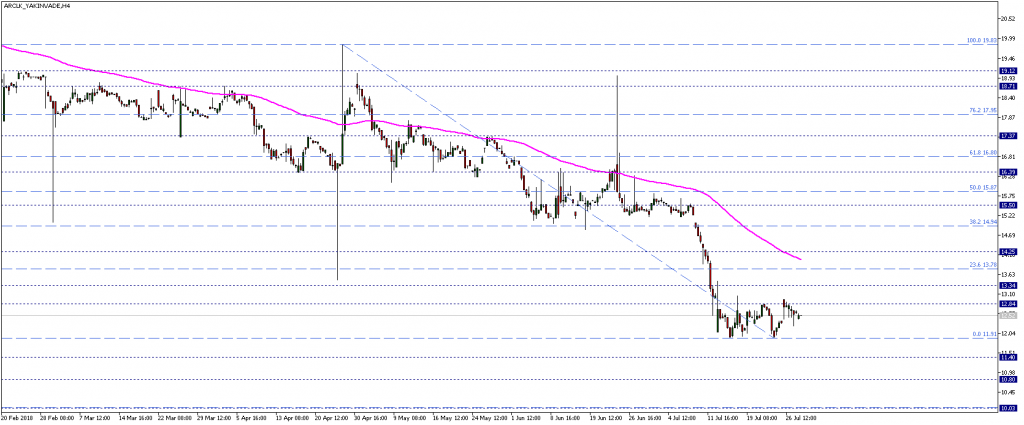

ARCLK yakın vade kontratında aşağı yönlü trend hareketi devam etmektedir. 11,90 TL seviyesinde ikili dip yapma durumu söz konusu olabilir, ancak fiyat henüz anlamlı bir yukarı yönlü tepki verebilmiş değildir. Bu kapsamda şirket hisselerinde 11,90 TL desteğinin kırılmasının aşağı yönlü riskleri artırabileceği bir teknik görüntü mevcuttur. Bu desteğin altında satış eğiliminin derinleşmesi durumundan 11,40 – 10,80 ve 10 TL yakın vadede hedeflenebilecek destek seviyeleridir.

ARCLK kontratında 200 periyotluk EMA 14 TL seviyesinde, teknik açıdan 14 – 14,20 TL bölgesi önemli direnç noktası ve bariyer olarak görülebilir. Şirketin yakın vadeli kontratında söz konusu direnç bölgesi öncesinde olası kar realizasyon bölgeleri 12,80 ve 13,30 TL olarak izlenebilir. Trend değişimi için ise 14 – 14,20 TL bölgesi üzerinde tutunmanın kalıcılık arz etmesi gerektiğini düşünüyoruz. Ana direnç seviyelerine göz attığımız zaman; bu senaryoda ilk hedefi 14,90 TL, sonrasında ise 15,90 TL olarak görüyoruz.