Mersis No : 0389070782000015")

Akbank’ın Risk Profili Dengeli, Endekse Önderlik Edebilir

27 Mart 2018

Banka, düşük takipteki krediler ve yüksek karşılık oranı avantajı ile beraber aktif kalitesini yılsonunda da sürdürdüğünü gözlemliyoruz. TL mevduat maliyetleri dönem içerisinde artışa karşılık çift haneli kredi büyümesinin geçen yıla göre sürdürülmesi ile beraber hem TP hem de YP cinsinden kredi/mevduat makasında artış görülmüştür. Banka’nın takipteki krediler oranı %2,1 gibi oldukça düşük bir seviyededir. Takibe düşen kredilerin azalması ve yüksek tahsilat oranı ile beraber bankanın kredi kalitesinde artış görülmektedir. OTAŞ kredisini yakın izlemeye alan Banka, son çeyrekte 700 milyon TL karşılık tutarı ayırırken, çeyreklik ve yıllık bazda da konsensüs tahminlere yakın kar açıklamıştır.

Yılın genelinde net faiz gelirleri %26 artışla 11 milyar 293 milyon TL’ye yükselen Banka’nın net karı da %25’lik artışla 6 milyar 20 milyon TL olarak gerçekleşmiştir. TL menkul kıymet getirilerinin de TÜFEX (enflasyona endeksli menkul kıymet) getirilerindeki artış ile desteklendiğini görmekteyiz. Banka’nın faiz marjlarındaki ve komisyon gelirlerindeki artış da operasyonel anlamda sağlıklı seviyelerde olduğuna işaret etmektedir. Akbank hisselerinin değerleme bakımından cazip ve potansiyel risklere karşı korunaklı olduğunu düşünüyoruz. Bankacılık endeksi içerisinde piyasaya Akbank’ın yine piyasa hareketleri açısından lokomotif olmasını bekleriz.

Bloomberg terminalindeki analist beklentilerine baktığımızda; güncel beklentilerin “alım” yönünde yoğunlaştığı görülmektedir. Bu da hissede temel beklentilerin pozitif olduğu şeklinde yorumlanabilir. “Al” yönlü tavsiyelerde hedef fiyatlar 11,30 ila 14,60 arasında değişmektedir. Bloomberg terminalinde 17 “al”, 8 “tut, 2 “sat” yönlü analiz mevcuttur.

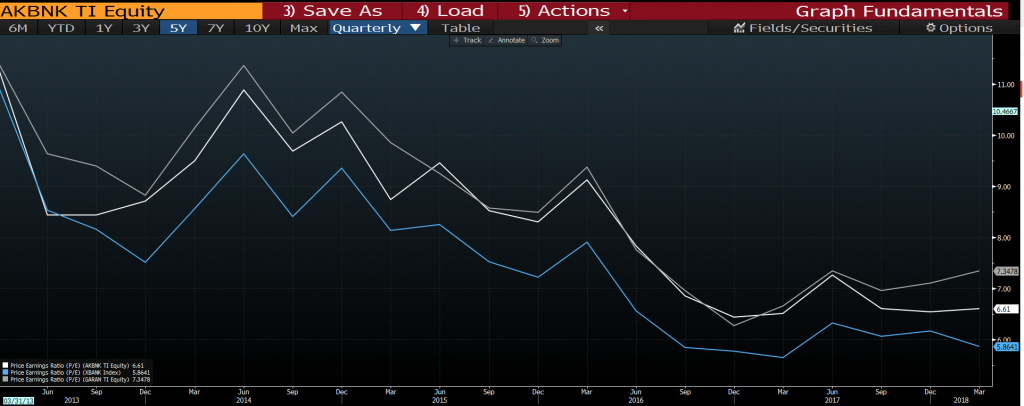

İlk grafikte Akbank (beyaz), Garanti Bankası (gri) ve BİST Banka endeksi (mavi) F/K oranları karşılaştırılmıştır. BİST BANKA’nın genel olarak ucuz bir görüntü sergilediğini, hem tarihsel F/K’dan, hem de yurtdışı emsallerle karşılaştırılmasında görebiliriz. İkinci grafikte ise Akbank (beyaz), Garanti Bankası (turuncu), BİST Banka (mavi) ve BİST 100 (gri) endekslerinin performansını karşılaştırabilirsiniz. Bankaların BİST 100’ün altında fiyat performansı gösterdiğini, ucuzladıklarını ve piyasadaki ağırlıkları çerçevesinde olumlu konjonktürde ucuz seviyelerden alınabileceklerini düşünebiliriz.

Akbank’ın yakın vadeli kontratında düşüş eğiliminin ön planda olduğunu görmekteyiz. Düşey bir kanal içerisinde hareket ettiğini gözlemlediğimiz Akbank yakın vade kontratında 9,90 TL seviyesinde 22 Mart tarihinde gerçekleşen test edilen zirve haricinde hareket momentumu zayıf gerçekleşmiştir. Bu tepe noktasında bir direnç olduğunu söylemek mümkün, daha yakın direnç de 9,65 seviyesindeki 50 saatlik üssel hareketli ortalama seviyesidir. Bu seviyelerin altında kaldığı sürece kontrat fiyatında aşağı baskı daha ön planda olabilir. Mevcut düşüş hareketinde 9,15 seviyesi aşağı yönlü kanal desteğinin de denk geldiği ana bir destek olacaktır. 9,15 altı kanal dışı ilk destek 8,90’dır. Kanal dışındaki dirençler de 10,20 ve 10,50 olarak görünmektedir.

Yılın genelinde net faiz gelirleri %26 artışla 11 milyar 293 milyon TL’ye yükselen Banka’nın net karı da %25’lik artışla 6 milyar 20 milyon TL olarak gerçekleşmiştir. TL menkul kıymet getirilerinin de TÜFEX (enflasyona endeksli menkul kıymet) getirilerindeki artış ile desteklendiğini görmekteyiz. Banka’nın faiz marjlarındaki ve komisyon gelirlerindeki artış da operasyonel anlamda sağlıklı seviyelerde olduğuna işaret etmektedir. Akbank hisselerinin değerleme bakımından cazip ve potansiyel risklere karşı korunaklı olduğunu düşünüyoruz. Bankacılık endeksi içerisinde piyasaya Akbank’ın yine piyasa hareketleri açısından lokomotif olmasını bekleriz.

Bloomberg terminalindeki analist beklentilerine baktığımızda; güncel beklentilerin “alım” yönünde yoğunlaştığı görülmektedir. Bu da hissede temel beklentilerin pozitif olduğu şeklinde yorumlanabilir. “Al” yönlü tavsiyelerde hedef fiyatlar 11,30 ila 14,60 arasında değişmektedir. Bloomberg terminalinde 17 “al”, 8 “tut, 2 “sat” yönlü analiz mevcuttur.

İlk grafikte Akbank (beyaz), Garanti Bankası (gri) ve BİST Banka endeksi (mavi) F/K oranları karşılaştırılmıştır. BİST BANKA’nın genel olarak ucuz bir görüntü sergilediğini, hem tarihsel F/K’dan, hem de yurtdışı emsallerle karşılaştırılmasında görebiliriz. İkinci grafikte ise Akbank (beyaz), Garanti Bankası (turuncu), BİST Banka (mavi) ve BİST 100 (gri) endekslerinin performansını karşılaştırabilirsiniz. Bankaların BİST 100’ün altında fiyat performansı gösterdiğini, ucuzladıklarını ve piyasadaki ağırlıkları çerçevesinde olumlu konjonktürde ucuz seviyelerden alınabileceklerini düşünebiliriz.

Akbank’ın yakın vadeli kontratında düşüş eğiliminin ön planda olduğunu görmekteyiz. Düşey bir kanal içerisinde hareket ettiğini gözlemlediğimiz Akbank yakın vade kontratında 9,90 TL seviyesinde 22 Mart tarihinde gerçekleşen test edilen zirve haricinde hareket momentumu zayıf gerçekleşmiştir. Bu tepe noktasında bir direnç olduğunu söylemek mümkün, daha yakın direnç de 9,65 seviyesindeki 50 saatlik üssel hareketli ortalama seviyesidir. Bu seviyelerin altında kaldığı sürece kontrat fiyatında aşağı baskı daha ön planda olabilir. Mevcut düşüş hareketinde 9,15 seviyesi aşağı yönlü kanal desteğinin de denk geldiği ana bir destek olacaktır. 9,15 altı kanal dışı ilk destek 8,90’dır. Kanal dışındaki dirençler de 10,20 ve 10,50 olarak görünmektedir.