Mersis No : 0389070782000015")

Fed Sonrası Piyasalar Yüksek Faiz Senaryosuna Yöneldi

Fed Kevin Warsh başkanlığında tahminlerin paylaşıldığı ilk toplantısını 17 Haziran’da tamamlayarak politika faizini değiştirmedi. Karar piyasa beklentisine paralel şekilde gerçekleşti. Beyanattan bu yana tahvil getirileri daha şahin bir görünümü işaret ederken, dolar endeksi de Mayıs 2025’ten bu yana en yüksek seviyeleri gördü. Aşağıda şahin görünümü destekleyen toplantı sonuçlarını hatırlatacağız.

Öncelikle Stephen Miran’ın yerine Kevin Warsh geldi. Miran, Warsh’a kıyasla bile güvercin sayılan bir isimdi. Bu değişim FOMC tarafında görüş ayrılıklarının azalmasında rol oynadı.

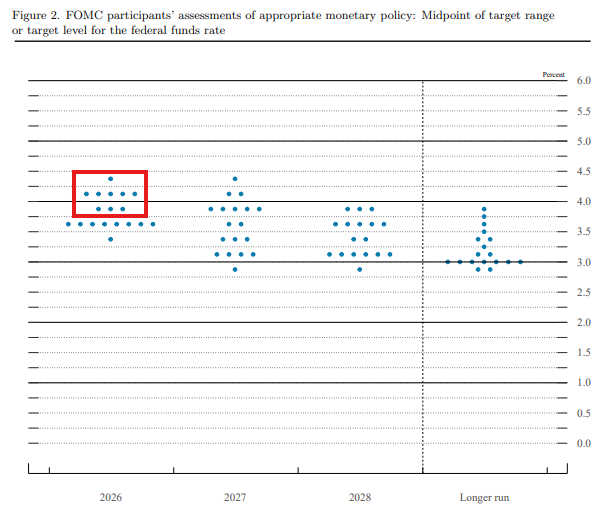

Nokta tahmin tablosunda hiçbir üye faiz artırımı öngörüsü paylaşmamıştı. Bu dönemde savaş henüz yeni başlamıştı ve çok daha kısa süreceği düşünülüyordu. Haziran tablosunda ise 18 üyenin yarısı faiz artırımı bekliyor. Bu 9 üyeyi aralarındaki görüş farklılıklarına göre ayırırsak;

- 3 üye yılın sonuna kadar bir faiz artırımı öngörüyor,

- 5 üye aynı dönemde iki faiz artırımı öngörüyor

- 1 üye ise üç faiz artırımı öngörüyor

- 8 üye faizin sabit kalabileceği tahminini paylaştı

- 1 üye ise faiz indirimi tahminini belirtti.

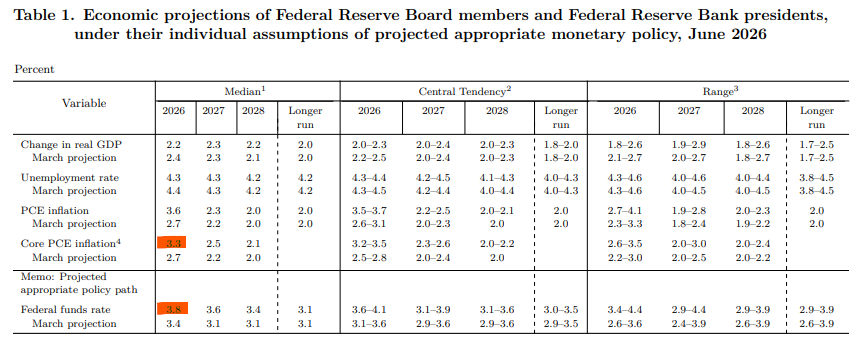

Bu toplantıda Kevin Warsh, Fed’in tahminlerini eleştirerek nokta tahmin tablosuna katılım sağlamadı. Ayrıca Warsh sonraki kararlarıyla ilgili herhangi bir yönlendirme yapmayacağını da belirtti. Tüm bu tablo ile birlikte 2026 yılının devamında bir faiz artırımı, 2027’de bir faiz artırımı ve 2028’de bir faiz indirimi öngörüsü oluştu. Aşağıdaki tabloda büyüme, işsizlik, enflasyon ve faiz ile ilgili projeksiyonlar görülebilir.

Fed’in tercih ettiği enflasyon göstergesi olarak anılan çekirdek PCE enflasyonu tahmini 2,7%’den 3,3%’e revize edilirken, bu ta piyasa tahminlerinin üzerinde bir enflasyon düzeyini işaret ederek şahin görünümü destekledi.

Ayrıca Warsh, bu toplantıdan sonraki açıklamalarında savaşın enflasyondaki ikincil etkilerinin önlenmesi gerektiğini savundu. Bu da Banka’nın önceliğinin enflasyon olduğu görüşünü öne çıkararak yine şahin duruş yorumlarına arka çıktı.

Savaş sonrasında, savaş öncesi şartlara dönüş hızı önemli olacak

Savaş süreci Şubat ayı sonundan itibaren enerji maliyetlerine etkisiyle birlikte enflasyon göstergelerini önemli ölçüde etkiledi. Ancak ABD ile İran’ın 60 günlük geçici barış anlaşması sağlaması ve kalıcı anlaşma için çalışmaların şimdilik olumlu şekilde ilerlemesi faiz beklentilerinin tekrar şekillenmesine neden olabilir.

Bu aşamada enerji maliyetlerinin, üretim faktörlerinin hızlı şekilde devreye girmesi ve Hürmüz Boğazı’nın açılması ile birlikte yüksek ivme ile gerilemesi, tekrardan bol arz gündemini ortaya çıkararak küresel enflasyon tahminlerini rahatlatabilir.

Ancak burada da her koşul toz pembe değil ve sadece akaryakıta endeksli endişeler yok. Savaş süresinde yapay zeka sektörüne ilişkin taleple birlikte buna ilişkin enflasyon beklentileri de politika yapıcıları düşündürüyor. Ancak bunun, savaş sonrasında faizin kısıtlayıcı bölgede olabileceği görüşlerini gölgede bırakması için daha çok kanıta ihtiyaç duyulabilir.

Özetle;

- Enflasyon hala Fed’in önceliği

- Üyelerin yarısı faiz artırım tarafında yer alıyor, bu da Orta Doğu ve çekirdek enflasyon gelişmelerinin kritik olmaya devam etmesini sağlıyor

- Dolar için pozitif olan bu gelişme, savaş sonrası toparlanması beklenen altının ivmesini baskılıyor

- Uzun vadeli tahvil getirileri yüksel kalmaya devam ediyor

- Warsh başkanlığına temkinli başladı ve yerini aldığı Miran güvercin üyelerden biriydi

- Perşembe günü açıklanacak PCE enflasyonu verisi ve Orta Doğu gelişmeleri ilk etapta takip edilecek başlıklar olarak görülebilir.