Mersis No : 0389070782000015")

Haziran Fed Beyanatı ve Endekslerde Görünüm

Yılın ilk yarısı geride kalırken, yükselen enflasyon ortamında Fed’in Haziran ayı para politikası beyanatı 17 Haziran günü TSİ 21:00’da açıklanması bekleniyor.

Karara Etki Edebilecek Faktörler

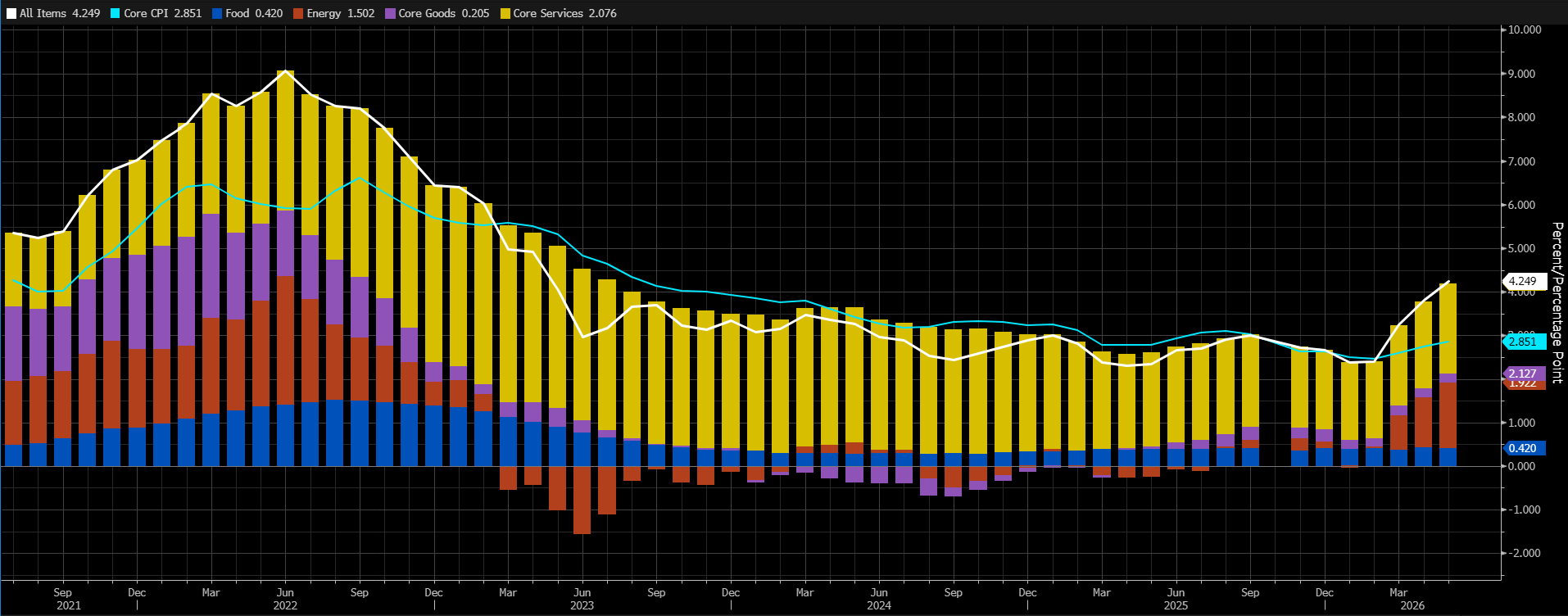

Şubat ayının sonunda yükselen Orta Doğu’ya yönelik jeopolitik riskler, küresel piyasalar üzerinde etkisini hissettirdi. Hürmüz Boğazı’nın fiilen kapalı olması küresel petrol tedariki konusunda sorunlara yol açtı. Bu durum petrol fiyatlarının yükselmesine yol açarken, enerji enflasyonu (kırmızı sütun) ve manşet enflasyonun (beyaz çizgi) yükselmesine yol açtı.

ABD’de tüketici enflasyonu Mayıs ayında, Nisan 2023 döneminden beri en yüksek oran olan %4,2’ye çıktı. Artışın büyük çoğunluğu enerji fiyatlarındaki yükselişten kaynaklandı. Gıda ve enerji kalemlerinin yer almadığı çekirdek enflasyon (turkuaz çizgi) ise Eylül 2025’teki %3 oranından sonra, Mayıs ayında %2,9 oranına çıktı. Çekirdek enflasyondaki artış doğal olarak daha ılımlı seyretti.

İstihdam tarafında; işsizlik oranı son 3 aylık ortalama olan %4,3 oranında sabit kaldı. Tarım dışı istihdam artış göstermeye devam etti.

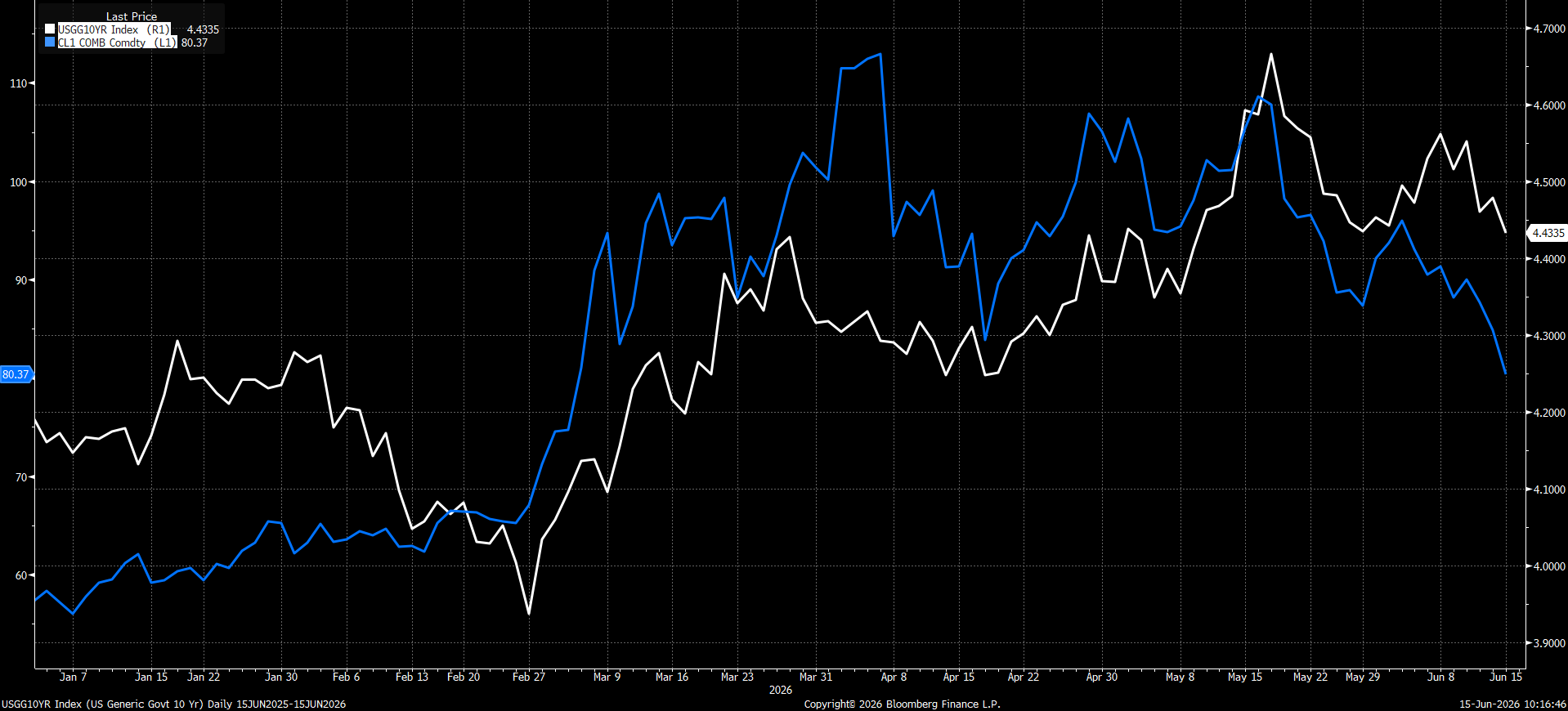

Fed bu tablo öncesinde, Nisan ayı beyanatında politika faizini sabit bırakırken risklerin geçici olabileceği konusunda açıklamalarda bulunmuştu. Ateşkes anlaşmasına rağmen Hürmüz Boğazı, Şubat ayının sonundan Haziran ayı ortalarına kadar kapalı kalırken, petrol fiyatları 80 – 120 dolar bandında seyretti.

Yüksek petrol fiyatları enflasyonist endişeleri desteklerken, ABD 10 yıllık tahvil faizi Mayıs ayı ortalarında %4,68’e kadar tırmandı. Özellikle jeopolitik risklerin yavaşlamasıyla birlikte hem petrol fiyatında hem de 10 yıllık tahvil getirisinde bir miktar soğuma görüldü.

Haziran Ayı Beyanatından Ne Bekleniyor?

14 Haziran günü ABD ve İran, Ortadoğu’daki çatışmayı sona erdirmek ve Hürmüz Boğazı’nı yeniden açmak amacıyla barış anlaşmasına vardı. İran, nihai barış görüşmelerinin 60 gün içinde başlayacağını belirtirken nükleer programının geleceğine ilişkin sorular devam ediyor. Trump, Hürmüz Boğazı’nın mayın temizliği için açılacağını, Basra Körfezi’nden petrol sevkiyatlarının normale döneceğini ve İran’a uygulanan ablukayı kaldıracağını açıkladı. Bu tablo petrol fiyatında gerilemelere alan açarken, enflasyonist endişelerin yavaşlamasına katkı sundu.

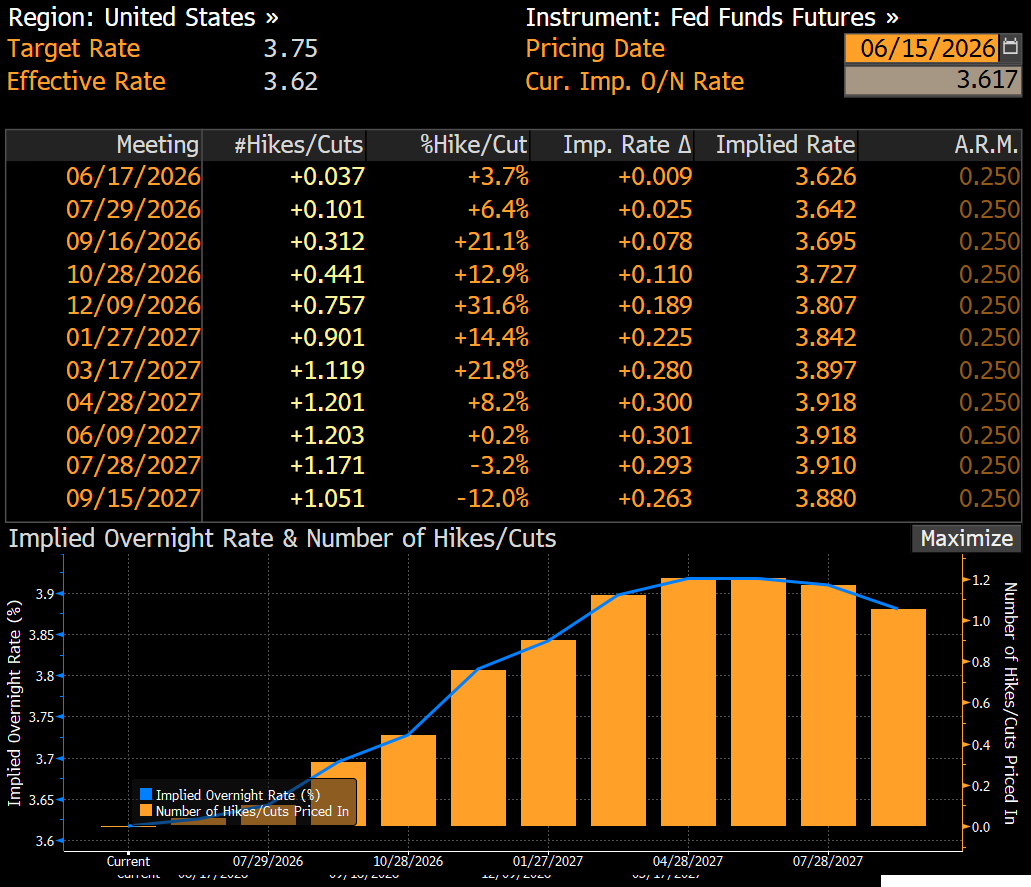

Piyasa son gelişmelerin etkisiyle, faiz indirim beklentilerini bir miktar törpüledi, yine de yıl sonuna dair faiz artış beklentisi ön planda kalmaya devam ediyor. Mevcut duruma göre, yıl sonunda 25 baz puanlık artışın %75 oranında bir ihtimalle değerlendiriliyor.

Bu beyanatta Fed’in yeni başkanı Warsh’ın ilk toplantısı olacak. Warsh’ın iletişim konusunda nasıl ilerleyeceği, piyasa fiyatlamalarında oynaklığın değişmesine yol açabilir. Diğer yandan piyasa Warsh’ın enflasyon, istihdam ve faiz konusundaki görüşlerini de yakından takip edecek. Aynı zamanda beyanatta yeni nokta tahmin tablosu (dot-plot) ile birlikte Fed’in yeni gelişmeler karşısında ne öngördüğü daha net takip edilebilecek.

Tablonun Endekslere Etkisi

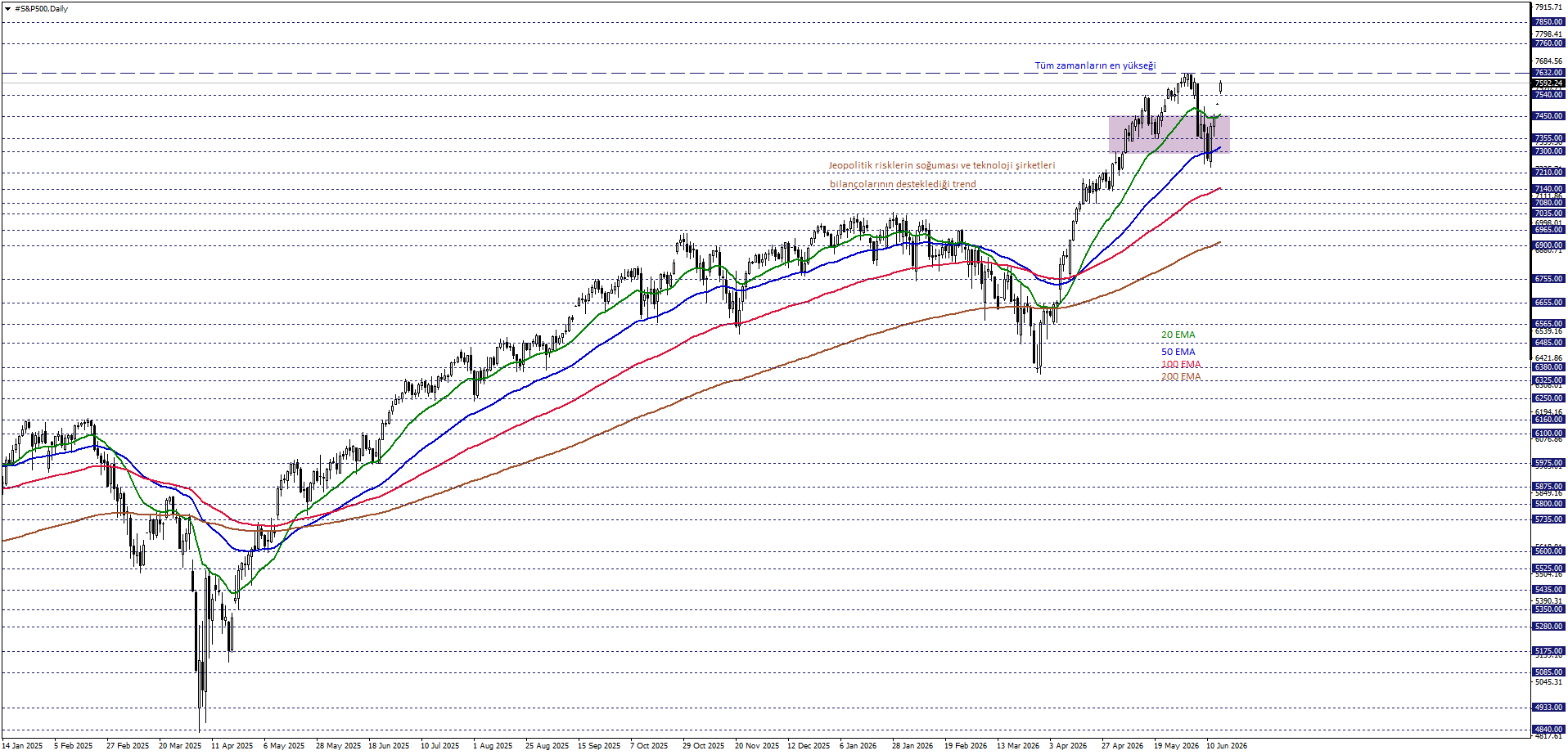

Artan jeopolitik riskler, endeksler üzerinde baskı oluştururken; risklerin yavaşlaması olumlu sürprizler yaratan bilançolardan gelen etkinin daha hissedilebilir olmasına neden oldu. Bu durum ile S&P500, NASDAQ100 ve DJ30’da yeni yüksek seviyeler görüldü.

Yapay zeka konusundaki gelişmelere en duyarlı olan NASDAQ 100, diğer endekslere göre oynaklığı daha yüksek bir oranda yansıtıyor. DJ30 ise finans, endüstri ve enerji sektörlerinin etkisiyle, enerji fiyatlarındaki değişimleri daha yakından etkiliyor. S&P 500 ise daha genel bir yapıda bir endeks olmasından kaynaklı her iki endekse göre daha ılımlı bir yapıda ilerliyor.

Fed beyanatında alınacak kararda, piyasa politika faizinin sabit kalmasını bekliyor. Dolayısıyla piyasa fiyatlamaları açısından; Warsh’ın açıklamaları, nokta tahmin tablosunda olası değişim ve Warsh’ın makroekonomik faktörlere dair görüşleri izlenecek.

Kararda enflasyonist endişelere daha fazla önem verilmesi ve faiz artışı yönünde açıklamaların yer alması, piyasa tarafından “şahin” tutum değerlendirilmeleri, endeksler üzerinde baskı yaratabilir. ABD – İran arasındaki anlaşmadan kaynaklı olarak görece güvercin açıklamalar ise faiz indirim beklentilerini öne çıkarıp endeks fiyatlamalarını destekleyebilir. İletişim konusunda olası değişiklikler ise oynaklığı artırabilir.

Fiyatlamalarda yaşanabilecek oynaklık açısından NASDAQ100 öne çıkabilecek iken, DJ30 endüstriyel yapısından kaynaklı daha oranda bir oynaklık gösterebilir. S&P500 ise geniş sektör yelpazesi dolasıyla iki endeksin arasında bir oynaklığa işaret edebilir.

NASDAQ100 Teknik Analizi

NASDAQ100 endeksi orta vadede 28550 – 29800 bölgesinde düşüşler sınırlandıkça, yükseliş eğilimi korunabilir. Yukarı yönlü hareketlerle birlikte 30805 31500 dirençlerine doğru hareketler izlenebilir. Düşüş isteğinin baskın olabilmesi için 28550 – 29800 bölgesi altında günlük kapanışlar gerekebilir.

S&P500 Teknik Analizi

S&P500 endeksi orta vadede, 7300 – 7450 bölgesi üzerinde hareket ettiği sürece, pozitiflik önde kalabilir. Bu yönlü hareketlerin sürmesi halinde 7632 ve 7760 seviyelerine fiyatlamalar söz konusu olabilir. Negatif yönlü beklentinin hakim olabilmesi için 7300 – 7450 bölgesi altında orta vadeli kalıcılık şartı aranabilir.

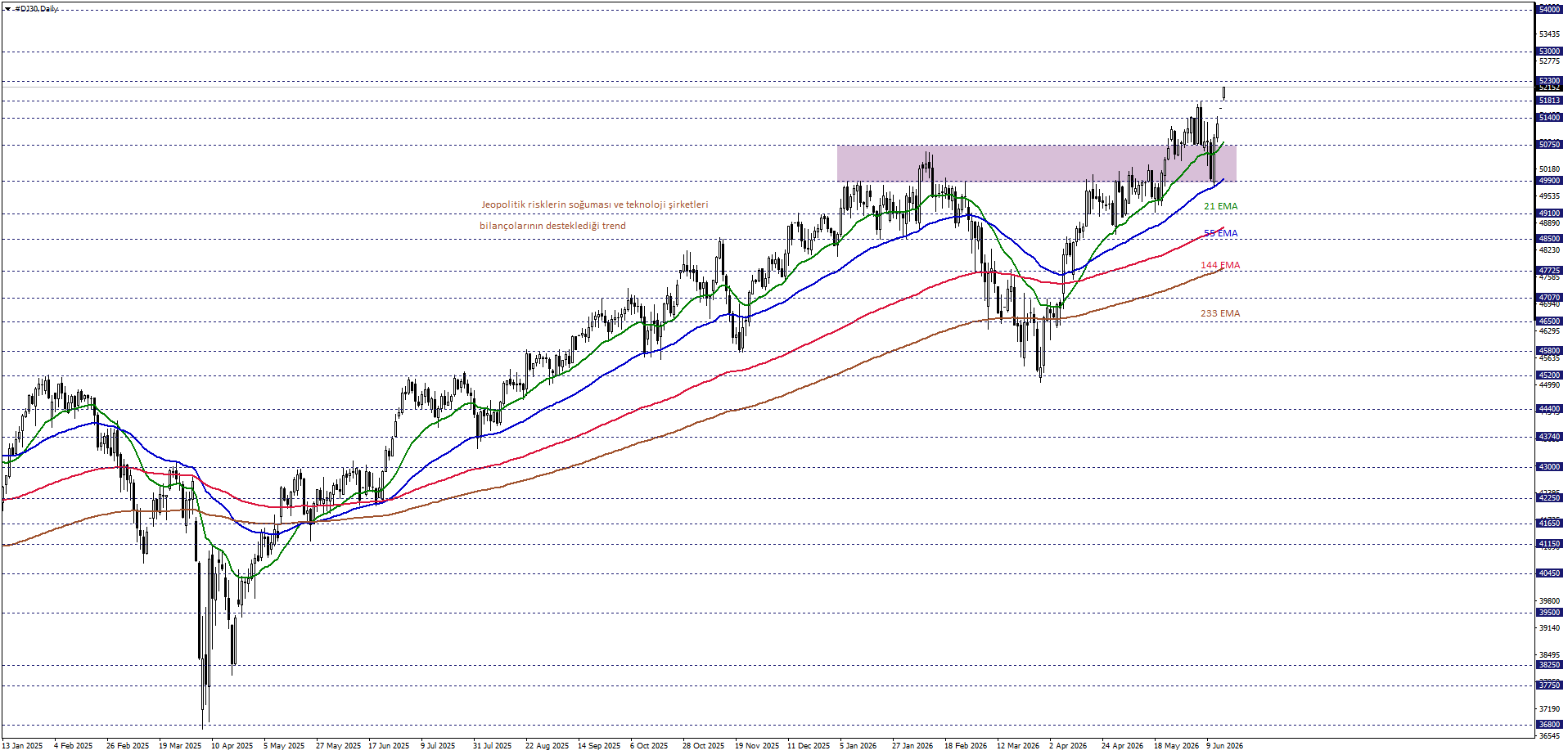

DJ30 Teknik Analizi

DJ30 endeksi orta vadede, 49900 – 50750 bölgesi üzerinde tutunduğu sürece, alıcılı seyir korunabilir. Yükseliş eğiliminin devamı halinde 52300 ve 53000 direnç noktaları test edilebilir. Satıcılı eğilimin güç kazabilmesi için 49900 – 50750 bölgesi altında günlük kapanışlar aranabilir.